����2021���һ���ȣ������칫¥�г���һ�����յ��ź����ԡ�������Ӧ�Ķ�ȱ�����������칫¥�г��������������������»�������34.9%���г���������ҵ����������������������Ч������ҵ�����������г������ģ������խ��0.3%������ĩ��98.5Ԫ/ƽ����/�¡������г�����ƽ�ȷ�չ�������ڼ����ѳ��ָֻ��������������г���ȫ�渴�գ������г�δ¼������Ŀ���У�ȫ���ܴ�������ȫ�������������ز��г��߱��������������ȥ���°���Ļ�Ծ��ͷ����ͳ���̡���ݿ��ˡ�רҵ�г�������Ϊ�����߱�������ͻ���

�����������������ֹ�˾�ܾ���١����ʾ����2021�ǡ�ʮ���塯�Ŀ���֮�꣬Ҳ��������ȫ���ꡣ������ȷͻ���������裬������ڴ�ѭ��ս��֧��Ĺ滮��Ͷ������ҵ�ز���ս�����˲�ҵ������������������IJ��֣�������ҵ�Խ������칫¥�г������������ﱸʮ���ˣ����������������ľ��������ڴ����µ����ѳ������ŷ������������ܱߵ����Ѵ��㣬�Ӷ��ٽ�����������Ϊ�ķ��������������Ȳ���������

�����칫¥�г�

�����г��ж�

������Ӧ���뻺���ڳ�Ϊ�����칫¥�г���ͻ�����������ʰ칫�ռ��������ϡȱ�ԣ��������þ�Ӫ������¥����������Ӫ����ı��ָ��š�

����һ���ȣ������г�δ¼�������칫¥��Ӧ�����ʰ칫¥�ܴ�������654.7��ƽ���ף����м��칫¥�ܴ���197.3��ƽ���ף����칫¥��Ӧ����ͣʹ�ÿ����ʳ������䣬�����½�1.3���ٷֵ㡣δ�����꣬�ϵ͵�������Ӧ��Ҳʹ���г�����ѹ�����ᡣ�³ɽ������У����ڡ��Ƽ������������ز�����ҵ����ռ�ȷֱ�Ϊ24.4%��24.0%��18.2%����ǰ������

�������������У���ҵ��Ǩ���⡢�칫���ϻ����������İ칫¥���������Ծ���������з��֣���ҵ���ڿ�����Ӫ�ɱ��Ŀ��ǣ�����ɢ�ڲ�ͬ����İ칫�ص�������ϣ�������ҵ�����ţ�����ͬ��ҵ��ְ�ܲ��Ų�ֻ��벻ͬ����ض��Խ�����Ҫ����ҵ����Ա�Ļ�;��룬�ɴ˲�������ҵ�칫��������������ࡣͬʱ����ҵ��Ǩ���Լ۱ȸ��ߡ���Ӫ���Ƹ�ǿ����Ŀ�����������ɽ����������г��������ɴ˴������ܳɽ����ռ�ȴ�53.2%��

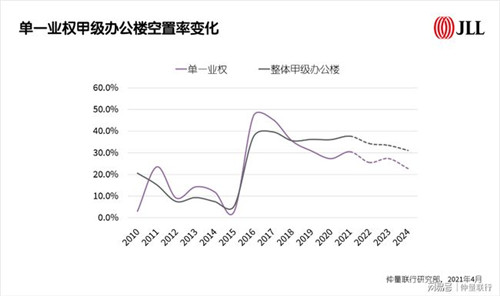

������Ӫ���������IJ����Ѿ����칫¥����������ֻ����г��������������칫¥�г��е�һҵȨ¥��ռ��57.0%����������Ѿ�����������������ֵ������ĩ����25.8%���������ϡȱ��Ϊ�г���ͻ�������������Ǻ��ĵضδ���1,000ƽ���İ칫�ռ���ǡ�һ��������ˣ�ҵ����������ͻ��ı�������ҵ����Ҫ����ߣ��⻧��Ϊ��ҵʵ������ҵӰ���������ԭ���ʧ������Ŀ�����Ҳʱ�з�������һҵȨ���칫¥ҵ�����г���Ԥ���߸߳�Ϊ��Ҫ���г�������һ���ȵ�һҵȨ�г��ľ�������ռ���칫¥�г���������������72.5%��

������ɢҵȨ�ļ��칫¥�������Ըߴ�46.9%������������Ŀ�����۽���Ӱ���⣬Сҵ�����еķ�Դ����ȱ��ͳһ��Ӫ���������г��ص���ҵ�ͻ�����С������������С��ҵ�ͻ����г����и����ѡ���������ʰ칫¥����ҵ�칫¥���������칫��Ӫ�ռ����ҵ�������ȡ�

��������棬ҵ����ȥ��ѹ������ʹ�õ�һҵȨ���칫¥�г��Ѿ���Ȼ���⻧�г���ҵ���г�ת�䡣��������Ŀ��ټ��ټ�֮���ڹ����г�����������ҵ��ͻ��������Ŀ��ٻָ�����Ч������ҵ������������Ŀ������ȥ�������ģ����ֿ�������10%���ڵ���ĿС���ϵ�����ѿؿͻ�Ʒ�ʡ�����Сҵ����ԴΪ���ķ�ɢҵȨ�칫¥��ΪͶ������ƻ�����ȱ����Ӫ�����µ��������Ƿȱ���ɽ������0.7%��������ԣ����ڷ�ɢҵȨ���͵ijɽ��۸�ʹ���г���������Գ����������ơ�������ĩ���������칫¥����½�0.3%����98.5Ԫ/ƽ����/�¡�

����δ��չ��

������Ӧ���棬�������칫¥�г���ʼ���뻺���ڣ�Ԥ��ȫ���������Լ27.9��ƽ���ס����У������ϰ�齫�����ӭ����������Ŀ���У������ڵĹ�Ӧ���������������г�������ˮƽ�������������ڽ��ڡ��Ƽ�������������ս�����˲�ҵ���ȶ���չ�����Ƕ�2021����г������Գֻ����ֹ۵�Ԥ�ڡ�

����������ҵ�г�

�����г��ж�

�������������г�ȫ�渴�գ������г�δ¼������Ŀ���У�ȫ���ܴ�������ȫ����������һ���ȣ����������г�����ƽ�ȷ�չ�������ڼ����ѳ��ָֻ���������������ʡ������ͳ�ƣ�2021���ڼ��ڣ���������Ʒ����Լ174��Ԫ��ͬ������7.7%����������Լ11.43��Ԫ��ͬ������8.2%�����������ͷţ������г����Իָ���������������δ¼���¿�ҵ��Ŀ���ܴ���ά�ֲ��䣬��653.1��ƽ���ס�

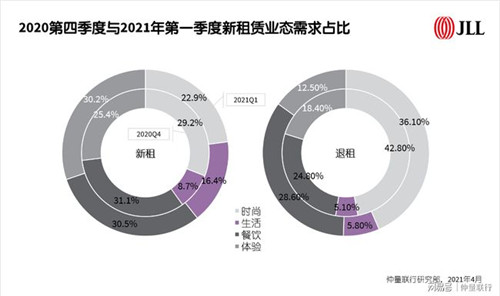

��������Ʒ�Ƹ�����������ʱ��Ʒ�Ʊ���ƣ��������Ʒ�������Ծ�����ڹ�������Ӱ�죬���ʿ�ʱ��Ʒ��ҵ����������Zaraĸ��˾Inditex������½���ر�����Bershka��Pull&Bear��Stradivarius����Ʒ���ڻ�����ʵ���ŵ꣬���¼Ҿ�Ʒ��Zara HomeҲ�رն���ŵꡣ������������Ⱥ������������������ӣ���Ʒ�Ʒ������������ֻ����ƶ��������ϵ��̣�����ʵ���ŵ����ų��нϽ�����̬�ȡ��������ѷ�ʽ�ı仯����Ʒ���������������������Ӫ�̷�ӦѸ�٣��ڶ�ʱ�������ɹ�������Ʒ��ȥ������������磺bosie��KKV�ȡ����⣬������ĿΪ������פ�ʣ��ڷ���Ʒ���������Ӫ�������������������Խ����IJ�����������Ʒ�ƣ�������������Ӱ�졣��ˣ�һ���ȹ��������ײ�ƽ�����384.9Ԫ/ƽ����/�£�������0.1%��

���������ʷ��棬��������������г���Ӱ����������������������г���Ŀ�����ֻ��Ľ��̣��ر��ǶԺ�����Ȧ�Ͼɰٻ�������ռ���ɼ�ѹ��Ʒ�������ʸߣ��������ͣ��������˴�ͳ�ٻ�����ת�͵��ƾ�֮·���ܴ�Ӱ�죬ȫ��������ҵ�г�ƽ������������9.1%����������0.4���ٷֵ㡣

������������Դ����Ʒ�Ƴ������������г����֣��й�������ҵЭ������������ʾ������2�£�����Դ��������ͬ��������6��������Դ�����ۼ�����ͬ������3.2�������ڣ�����ӭ����������Դ����Ʒ�ƽ�פ�����پ�����ε�������롢BYD�ȴ�ͳ����ԴƷ�ƣ������������Դ����Ʒ��Ҳ��פ�����г����磺��߸���������������ȡ��ܵ���������������/�����е����������������������û��ڱ������ص�Ӱ�죬�����߶�����Դ�����Ĺ������ڷ���ת�䡣�����г�����Ȳ���������Ԥ��δ�����������߽�������Դ�����ָ��ӿ��ŵ�̬�ȣ�������������������δ��������Դ�������и��ߵĽ��ܶȡ�

�������˶�ͯ����ҵ̬��פ�������ģ����������ҵ̬���ֶ�Ԫ����չ���������˵Ķ�ͯ����ҵ̬��������ģ��磺���µ������С������ֲ����������е���ԦС���������С����������פ�������ġ����⣬����ݺͼ�ͥ�˶��ݵ����˶�ͯ���鳡��Ҳ�����������ģ��̳���ӪΪ�����㵱��������Ⱥ�ĵ��ã�������������������Ŀ�ڹ������ĵı��������������������Ӽ�ͥ���ѿ�Ⱥ���ã�ͬʱ������һ��Ⱥ�����ܱ����ѵĿ����ԡ������������������ҵ̬��չ�Ͽ졣��������Ҫ��ͼ�������г�Ϊ�����磺1�³��ս��������г������Ʒ��TOPTOYѸ�������г����Ⱥ���MOMOPARK��������ʹ������ļ�����������ص��̳��ײ㿪ҵ����������������ͽ�����Ϊ�����磺����������繺�������¿�ҵ�����粿�䡢��β�������������ù㳡��Ŧ��Ȧ�ٿ�������ع㳡�ı���ɭӢ���Լ���Ҵ�����¿�ҵ���������ۺϽ������ĵȡ�

����δ��չ��

�������꣬����������ҵ�г��Խ�ӭ������������Ӧ������������ؼ��ǹ�City More�ȹ������Ľ�ӭ����ҵ������ʮ�Ľ�ȫ�˻�ĵ����������ij��л���չ���٣�δ���������ҵ��Ӧ�����³������¶��ڣ��������ڣ��㶫�������DZ����Ƕ������������������������г���������죬��������������������Ȧ�������ǽ��·��Ȧ������ҵ������ʹ��£�����������������ʻ����ѳ��еķ�չҪ��

���������ز��г�

�����г��ж�

����2021���һ���ȣ��г�δ¼������Ŀ���У��߱��������������ȥ���°���Ļ�Ծ��ͷ����������ҵ��������ͳ���̡���ݿ��ˡ�רҵ�г���Ϊ�����߱�������ͻ���

�����ո����г�ƾ����Լ۱���ҵ���Լ�����Ŀ������������������ݿ�����ҵ��פ�������������������������������ٵݾ��ڴ�¼�ô�����ɽ��������ո����г������ʽ�һ���½���9.3%��ͬʱ�����������������Ѽ����������г����Ծ���Ϊ�����Ĵ��͵��ִ̲�����Ҳ��֮������������һ���Ⱦ��������ڹ��ʸ��������г���������46,000ƽ���ס����⣬��������ǿ���淶Υ�½�����Ӱ���£������DZ�ִ���ҵ���ò����Ļ��Ǩ���ִ��⻧�����߱��������2021�ꡣ���н��ġ�ũ��Ʒרҵ�г��IJִ���������������������ʸ�������һȦ�����г��߱��������������һ���ȣ�ȫ�и߱�⾻����������21.2��ƽ���ף���Ծ�IJִ����������ƶ�ȫ����������ʻ����½�5.5���ٷֵ���8.2%��

��������棬���ſ����ʳ������䣬�����߱��ƽ����������ȣ���ǰ�ܸ߹�ӦӰ�������»��Ŀո����г�����Ҳ���ѵͼ۾�������������һ����ĩ�������߱��ƽ������Ч��ȱ����ȶ�����24.4Ԫÿƽ����ÿ�¡�

����δ��չ��

����δ�����꣬�����߱�������Ӧ��С��40��ƽ���ף����ִ���������ã��������Ԥ����2023�꣬�����г���������ʽ���һ���½���6.6%����ʱҵ���г��������������ţ��⻧��ۿռ��»����������л�������ҵ����ҵ�ز�������������ΰ������Ͷ������ĵز������̡�����Ͷ������ǰ���������г�������һ�����غͶ�����Ŀ��Էḻ�Ŀոۡ����ʸ��������г����и����Ͷ�ʻ��ᡣ������������ִ�Ͷ���г������Լ�����Ԥ�⣬��������������о�����3�·����ġ����ƶ��ϣ�����½����ͨ���µIJִ��г�Ͷ�ʱ��桷��

������Դ����������

�༭;wangdc