2021年第二季度,两个甲级写字楼项目投入使用,分别位于珠江新城的万科中心和鱼珠的行信中心,为市场带来约15万平方米的写字楼面积。其中,万科中心是珠江新城近五个季度以来的首个新增办公项目。行信中心则位于黄埔区,在规划中的广州第二CBD之中。广州上半年合共新增34万平方米优质办公面积,同比增长58%。

尽管五月末开始的疫情在一定程度上降低了写字楼租赁市场的活跃度,但第二季度净吸纳量仍然录得90.7%的季度环比增长。上半年广州优质写字楼净吸纳量达到31万平方米,几乎是2020年全年净吸纳量的七倍。另外,第二季度末,空置率回落至9.1%,季度环比下降0.8个百分点,是七个季度以来首次录得空置率的下行,大体回落至2020年末的水平。

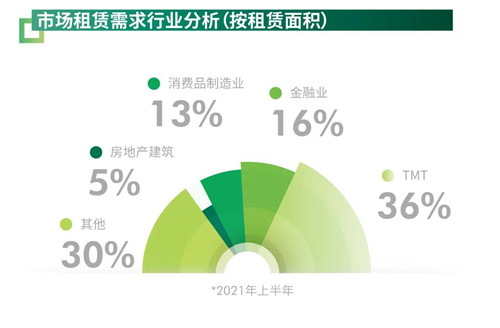

行业方面,第二季度零售贸易和专业服务业表现最为活跃,成交占比分别达到32.9%和21.8%。其中名创优品承租琶洲约两万平方米的甲级办公面积。以法律、人力及广告公关企业为代表的专业服务业则主要集中在天河体育中心及珠江新城升级搬迁。尽管本季度TMT行业的成交占比仅为8.0%,但实际办公需求仍然非常活跃,在非优质写字楼录得多宗大面积成交。就上半年而言,TMT、金融和零售贸易在全市优质写字楼成交占比中位列前三。

租金方面,区域之间、甲乙级楼宇间租金出现分化。受升级需求带动,个别新楼空置显着改善,租金报价有所提升。而老旧楼宇则为了挽留租户而愿意调低租金报价。但从全市表现来看,第二季度广州优质写字楼租金大致保持平稳,季内无涨跌,季末租金为每月每平方米161.6元,止住了连续七个季度的下跌趋势,但上半年总体仍录得0.5%的跌幅。

展望未来六个月,广州将有61万平方米的优质写字楼落成,其中58%的面积位于琶洲,其余供应则将分布在珠江新城、万博和白云新城区域。虽然供应的持续增多将带来空置上升的压力,但琶洲商务氛围也将随着工作人群的增加而改善。

CBRE华南区顾问及交易服务|办公楼部负责人程志文表示:“目前,广州多个区域性的商务区正在崛起。展望2021-2024年,广州市区主要商务区的优质写字楼供应量将达到319万平方米,其中近一半位于琶洲。除此以外,金融城开发提速,未来五年的供应量也将超过100万平方米。与此同时,黄埔的鱼珠片区和番禺的万博也将迎来项目的集中交付期。这些新商务区的出现,长期而言,将重塑广州写字楼市场的面貌,但短期内对成熟商务区的影响较为有限。除琶洲外,其他新兴商务区并未与传统商务区相连,基础设施和商务氛围有待改善及培育,对于市区写字楼租户的吸引力有限。不过,这些新区却可以打造区域性商务区,挽留区内现有优势产业的办公需求,并吸引上下游企业及配套的高端服务业在区内设立分支机构,成为区域内的服务业产业高地,与市区传统商圈实现差异化定位。而传统商务区也在积极求变,开展城市更新,并打造新的产业载体。例如越秀区的海珠广场片区,在星寰项目落成不久后,未来还将迎来丽丰的新办公项目,周边旧楼宇也引入了知名的联合办公品牌进行改造和招商。这些新项目陆续投入使用后,将令海珠广场片区成为越秀区内重要的商务活动聚集地。”

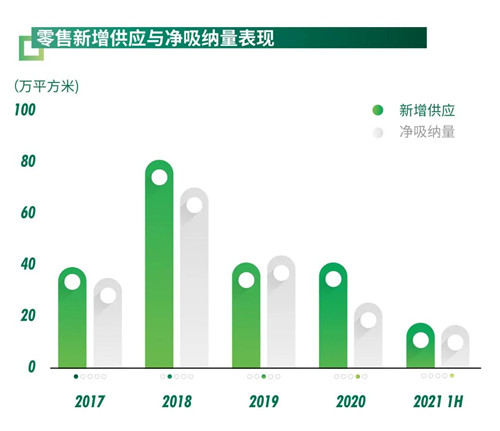

第二季度末由于疫情的爆发,在接近一个月的时间里,广州大部分行政区都停止了餐饮、培训和影院等体验业态的线下活动。防疫措施影响了商场的人流。但就上半年而言,广州优质零售物业市场,仍在大致上延续了2020年下半年的复苏态势,首层租金录得0.9%的半年环比增长,至每日每平方米27.7元。供应方面,第二季度没有新增优质商业项目,上半年总供应量为18万平方米。由于供应的减少,半年净吸纳量环比下降44.9%,但空置率仍能录得0.2个百分点的下跌,回落至第二季度末的8.2%。

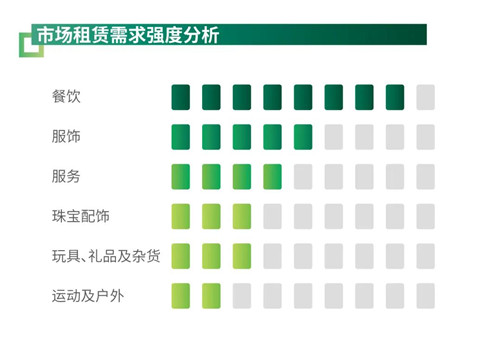

从业态来看,体验业态的拓展依旧最为活跃。智能汽车新品牌不断涌现,其中第二季度新进广州的品牌包括凯迪拉克、星途、Zeeker、岚图和极狐汽车等。而餐饮方面,咖啡、茶饮和轻餐拓展最为积极;有口皆碑的老餐饮品牌也走出了老城区,在购物中心拓店。零售业态方面,本季首进广州的零售商——包括珠宝钟表品牌FRED、Pomellato和BLANCPAIN及潮牌Clot,均落子太古汇。

展望未来六个月,广州将有约54万平方米的新增供应投入市场,均分布在非核心商圈,供应量将是上半年的三倍,预计空置率将有所攀升。随着疫情在年中得到及时、有效的控制,零售市场预计将在下半年恢复发展动能,持续复苏,租金将保持平稳。

CBRE华南区顾问及交易服务|商业部负责人钟廉军表示:“受疫情影响,早前全市仅天河区还能开放50%的堂食,并且大部分体验式业态都停止线下营业。荔湾区芳村的封闭和封控管理措施,也极大限制了该区域50万左右居民出行,再加上部分企业采取了居家办公措施,广州市内的外出人流显着减少,对零售市场的影响无可避免。其中,体验类业态比例越高的商场,人流下降幅度越大。但随着疫情在二季度末得到有效控制,截至六月底,广州大部分区域已经恢复了有限度的堂食。我们认为,尽管零售市场受到一定波及,但政府迅速果断的抗击疫情措施,缩短了疫情持续时间,最大程度降低了其对零售业的影响,预计人流和商业活动将很快恢复到疫情前水平。优质零售物业市场将在下半年重拾生机,延续复苏态势。”

2021年第二季度,广州共录得32宗、共136万平方米的工业土地出让。上半年出让土地面积共为317万平方米,同比增长46%,平均地价为每平方米1,089元。在成交的地块中,黄埔、南沙及花都的土地宗数最多,均为14宗。其中,包含物流仓储功能的地块有两宗,均于第一季度出让。

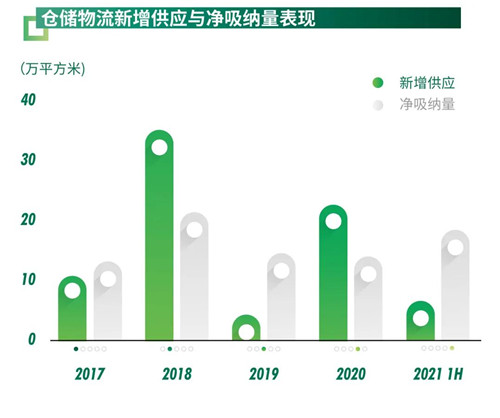

广州第二季度没有新增物流仓供应,但净吸纳量仍然录得近八个季度以来的第二高。2021年上半年净吸纳量达到18.5万平方米,比2020年全年还要高31.7%。去化主要集中在花都、番禺和南沙的高标仓库。行业方面,跨境电商表现最为积极,除承租广州北部超过十万平方米的仓库以外,在佛山也录得超过十万平方米的仓储租赁成交。除此以外,上半年,制造业和生鲜电商也持续在珠江口西岸的广州和佛山承租高标和普通仓储设施。

超大型租户在区域的扩张和积极吸纳,带动广州空置率下降3.8个百分点至季末的7.6%,半年下跌了5.4个百分点,创下三年来的空置率新低。第二季度租金随之环比上升1.3%至季末的每月每平方米37.8元,半年上涨2.5%。

CBRE华南区顾问及交易服务|产业地产部负责人邓伟表示:“展望未来六个月,广州将迎来106万平方米的新增高标仓供应,使全年新增供应达113万平米,比去年增长近4倍。这一波供应高峰,将推动广州仓储物流设施空置率的上升。但得益于这些项目大多位于理想的区位,如白云、黄埔、南沙等缺少可租面积的地区,因此需求面较为乐观。与此同时,上半年吸纳量与去年同比上升逾一倍,显示出消费和进出口的增长势头强劲,预计下半年需求仍保持活跃,有助于消化新增供应,支撑全市租金保持稳定。”

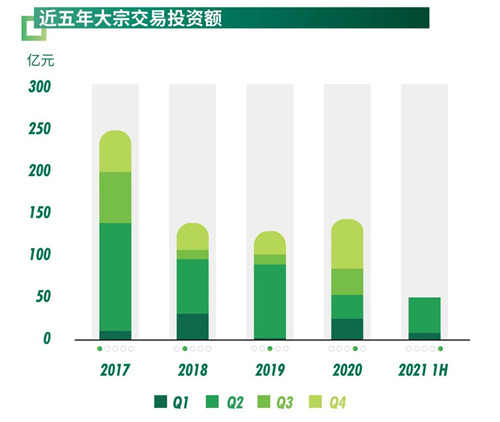

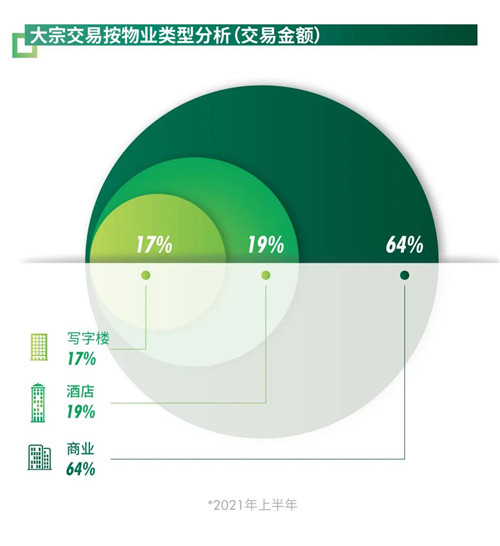

广州本季度录得两单大宗成交,标的分别是位于珠江新城的购物中心——太阳新天地,以及位于天河北路的天河雅乐轩酒店,交易总金额为41.6亿元人民币,同比增长47%。而上半年总交易金额为50.9亿元人民币,与2020年同期相比,减少6.7%。

太阳新天地曾于2019年以转让债权的方式公开出让,并最终被某资产管理公司以18.08亿元的价格摘得。经过债权债务的整理,该商场再于本季以32亿元的价格出售给领展。这是领展继2017年以40.65亿元收购荔湾区西城都荟以后,在广州收购的第二个购物中心,也是领展在华南收购的第三个购物中心。根据领展披露的信息,太阳新天地零售面积超过9万平方米,目前空置率接近30%,未来还有较大的租户调改空间。在此之前,广州上一宗带现金流的大型商场整售已经可以追溯回2017年。

今年上半年,广州区域内整体可售办公物业的供应持续增加,主要位于琶洲、金融城和鱼珠。虽然区位相对更核心的商务区,如珠江新城CBD和琶洲的新项目,普遍受到市场的关注度更高,但以自用为目的的买家对金融城和鱼珠等新兴商务区的接受度,表现得更为突出。办公购置需求支撑着办公物业价格,季内保持平稳。展望未来半年,写字楼销售市场持续的供需两旺态势将带来成交的增长。

CBRE广州投资及资本市场部高级经理宋涛表示:“上半年广州大宗投资成交,体现了投资者在后疫情时代,对于大湾区区域发展的信心。第二季度的两宗成交,均位于广州的核心商务区域。而成交的物业类型——商场和酒店均在疫情中一定程度的受创,但买方作为相关行业的资深运营商,仍然愿意在此加大投资力度,表明了他们对于这个城市,以及这个国内最重要的城市群未来发展的信心。事实上,这也是我们目前接触的投资者投资广州的重要原因之一。”

来源:CBRE世邦魏理仕

编辑:wangdc