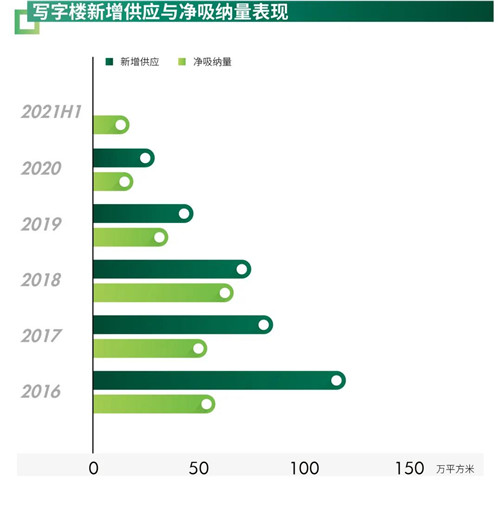

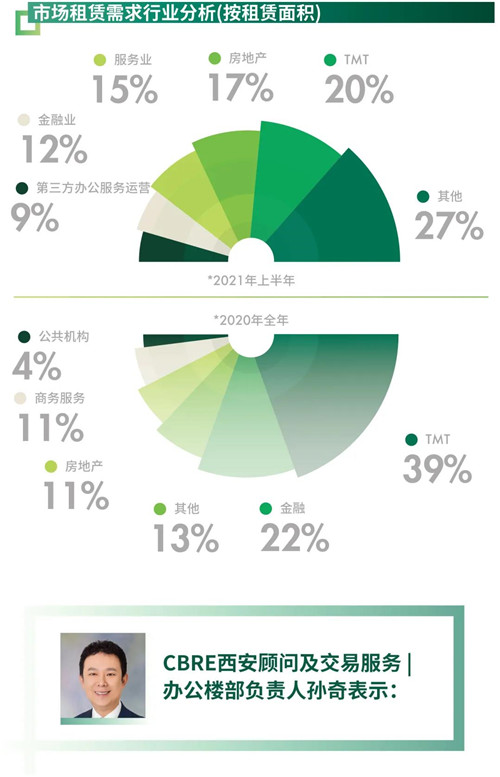

����2021���ϰ�������д��¥�г�δ¼����������Ŀ���г�������ά���ڽ�623��ƽ���ס����м�д��¥����Ϊ��163���г������Ա��ֻ�Ծ���ϰ����д��¥��������Լ5.7��ƽ���ף���ȥ��ͬ�����ӽ�55%���г����������ϼ�������̬�ƣ�����TMT��ҵ����ռ���������20%���ر��������ŵȻ�����ƽ̨��˾�����ڸ߿Ƽ�����Ӧ���з��˾����������������ҵ���������ڸ��¶��ڼ������İ�����ɶ��ڴ�������������⽻�ס����ز�����������ҵ�ֱ�ռ���������17.4%��15.1%����������ڻ�Ծ�����Ӱ���£���д��¥�г������ʽ�ȥ����½�2.5���ٷֵ���24.7%��ƽ��������𱣳�����ȶ���������0.1%��ÿ��ÿƽ����102.9Ԫ��

�����г�ӭ���»���������������һ���ͷš������߷��漰�ʱ����ֵ�Ӱ���£������г��ϵ����߽����˾Ҳ�ܵ�һ��Ӱ�졣����������ҵ�ĵ����������ڻ�ӭ��һ����ʤ��̭����ҵ��������ʹδ���������ȼ��칫¥�����г����ֽϴ���Ȼ�����˴����߽�����ҵ�����ġ�����Ϊ��������д��¥�г����»�������¥����������������Ϊ�⻧����������ͷ��ṩ�������°���İ칫¥�г���Ϊ�����������⻧�Ļ��ᴰ�ڡ�ͬʱҵ��Ҳ�ɽ�˻����Ż��⻧��ϣ��������������ԡ���δ����������ҵ��ϴ�ơ�����ɣ�ͷ����ҵ�������Խ�����������ģ���������䡣

�������������г���Ӧ�������г����ֿ�ʼ�ֻ����ܲ������ϰ칫Ʒ�ƻ�������Ӱ�죬���Ե������칫Ʒ�Ƶ��������ϰ�����ֻ�Ծ��¼��9.1%��ռ�ȡ����ֵ������칫Ʒ�����ϰ�����ɽϴ�������⣬������չ�г������ͬʱ�����������ҵ�Գɱ��ĸ������Լ����߽�����˾���ϰ칫�ռ������Ӱ�죬���������г������䱣�ֻ�Ծ���������г����ֿ�ʼ�ֻ����������ϵͻ�ر���Ŀ�е����ϰ칫Ʒ��������Խϸߵ��Լ۱�����ʵ�ָ���פ�ʡ����������λ�����ƽ�������Ŀ���������߽��������ʼ���ִ�������ã����ؽϴ�����ѹ����

�������ͬʱ�������г�������Ӧ�ļ����ͷţ����������г��������Ӽ��ң��������ϰ칫Ʒ�������辶��̽�������ʲ������ģʽ��ͨ������ҵ����װ��Դ�ԡ���չ��������������ϴ���������ѹ����

����2021���°��꣬���Ų������߽�����˾��һ�����ϰ칫�ռ䣬�г��������ڶ����ڻ��ֲ����������ڸ�ҵ���ѿ�ʼΪ�⻧������ǰ������֮��Ծ�����Ӱ�죬���������������ʼ������Խ������ȶ���

������2021����ʮ�Ľ�ȫ�˻�֮�����硯������������ȫ���������н������ˮƽ������˿·�ƴ����ģ������ִ���ҵ��ϵ���Ż������ռ䲼�֡�����Ԥ��������ʮ����Ϊ�������������������ڶ�Ļ�����������ҵ�����⣬���ҳ��㣨���������ĵ���ؽ���������Ӳ�Ƽ�����һ���˹����ܼ��Ƽ���������ҵ���仧��Ͷ�ʡ����������ڰ칫��ҵ��Ȼ����֡��ټ��������ľ���̬�ƣ�д��¥Ӳ��Ʒ����ͬ������£���������ҵ����Ʒ�ʡ���ɫ��֤���������ֵ����Ӱ�쵽Ʒ���⻧�ľ��ߣ����������̡��������ڡ������³ǡ����졢���������ڶ�Ǵ�ͳд��¥�ۼ����Ŀ��ٷ�չ���Ʊػ�����������������Ϳͻ���Ϊ����������Ŀ������ս����

����2021���ϰ�����������������ҵ�г�ӭ��λ���϶����ڵ��ǹ�City More��Լ8��ƽ����������Ӧ���С���Ŀ�������ܱ��������������ͬʱ��һ���ƶ�Ƭ����ҵ��Χ�ij��졣Ȼ�������ڴ�ͳ�ٻ�����ռ�����ܵ���ѹ���ϰ������������г�ͬʱ¼��λ����¥��Ȧ�����ͽ���¥�꼰�DZ���Ȧ�����߽����������ġ��ܴ�Ӱ�죬��������������ҵ�г��������������䣬��612.1��ƽ���ס������棬������ʱ�м�������ҵ̬��Ϊ��Ҫ������Դ��ͬʱ�����Ų�����Ŀ���ĵĽ������г�����������ڶ����ȵõ����ƣ���һ�����½�0.4���ٷֵ���8.0%������ȥ��ĩ������2.2���ٷֵ㡣ȫ�й��������ײ�ƽ������Ա�������ȶ�����2020�����0.4%����ÿ��ÿƽ����269.7Ԫ��

���������ȳ�������Ϯ������̯���á�ǿ�ƻع顣���ʱ����ƶ��£����ֳ���Ʒ��ǿ�����ţ������³����֡���֮���ڲ��ֹ������ij�����ҵ̬����������Ʒ��ͬ����Ϊ������Ŀ����������ҵ̬�̰����ѡ���ϰ������������г�¼�ö������Ʒ�����ţ�������Top Toy��Ϊ���ۣ���һ���Ƚ����г���Ѹ�����������ҵ��̣���ռ�г���������Сկ�Ⱥ�����Ȧ���ص���Ŀ�³�����Ƕ��DZ���������Ȧ������Z��������������Ⱥ���ɳ�Ϊ��������Ⱥ�壬���Ԫ���Ļ���Ʒ�������Ӱ�������������г���ҵ̬ת�䡣�ӳ���ʽ����ʽ����ҵ̬����ռ�ȵ�ͻ��������Ʒ�Ƶı�������������������Χ����Z����Ȧ�㾭�ÿ�չ�ľ��������Ӽ��ҡ�δ�������������г���֤����������Ŀ��������磬����Ԫ�ȴ���Z����Ȧ���Ļ������ҵ̬�������Ʒ�Ƹ��µ�����ǿ�������ԣ�ͬʱ������������Ⱥ��ġ���������

�������⣬�����������ġ���̯���á����ϰ�������������г�����ɫ�м�����ʽ�ٴλص�������Ұ�������̳���Ʒ�������Թ̶������Ե���Ӫ�������������ɫ�м����ѳ�Ϊ��ҵ��Ŀ�ij�̬���䡣ͬʱ������Ʒ���������м��Dz���ԭ��Ʒ�����в��߱������̳����������̽ε���ˮ���壬Ҳ���̳���Ʒ�����������ߴ����ý�顣�ϰ��꣬���гǹ������ĵ����У���1935�������м�������ȵ��½������θ����Ĵ����м�SKP����ʳ���о��������ڶ������ߵĹ�ע��

����������Ȧ�ƾ����ܣ����и��»��ͳ��Ȧ��������һ�������ߵ�������������Ѹ��ת�䣬�̶̼����У���������Ŀ��Ӫ��Ҫ��ӵ�һ�Ի�Ʒ���ռ�ľ�Ӫ����Ϊ����������������Ϊ���ģ����ˡ���������Ҫ�صľ���Ч��Ӫ�����ٵ�ת��ʹ�ðٻ�ռ�Ƚϸߵ�����������ҵ�г��������������ֶ�����֡����У��ٻ�ռ����߷�չʱ����õ����ƺ�����Ȧ��¥��Ȧ���ƾ��ԡ��˿ڵ���Ǩ���Ͼ�����ҵ̬����������������Ⱥ�������ì�ܳ�ͻ�����º�����Ȧ��ҵ���Ļ�����Ӿ硣�����ϰ������ͽ���¥��Ĺ������ģ���¥��Ȧ��������18���132.2��ƽ������Ŀǰ��93.5��ƽ���ס������ʴ�0.7%����������11.6%��Ȼ�����������ѵ�����¥��Ȧȴ������һ��ͻΧ��

����������Ȧ�ڵ�������Ŀ����ͻΧ��������Ŀҵ��ͨ������������ĿƷ�ʣ��������������ԣ��Գн��⻧����������������ֵ꼰���ͽ��ϴ�ֵ�ԭַ�����ؽ��ײ㼰����չʾ����õ���λ����Ϊ����ҵ̬���������糤�����ŵ������ͻ�Ʒ���ȹݵȲ���Ʒ�ơ����⣬ԭ��������ֵ���ǽ�������Ϊ�Ƶ�ҵ̬����ӭ����¥�����Ӵ�����ο�Ⱥ�������������ƾ������⣬�����ź����Ļ����̵��Ͻ�����Ҳ�������¶��ϵķ�ʽ������Ϣ�Ļ����������ϰ����ǽ��ӿ�ֳ�һ�����ھ������������ϲ˳������ϰ칫¥�����ġ��������ȹݡ�������������³����������塣���ȹ������г������ij��С������ռ䡱�ں�����Ȧ�Ͻ�����ı�ؿ�����Ծ����Ȧ�ڵ��Ļ��������������ص��Ļ����̡����м����Ļ������Ȧ�����ս���ǿ�����ƶ�������Ŀ�������������Լ�ʵ���Ļ���������Ծ���Ļ���Χ����¥��Ȧ��Ϊ�����ߴ��������ص��������ں����飬��Ϊ���������г��ij��б�ʶ���ƶ����������г��γ�����¥��Сկ��ͳ������ȦΪ�ġ�˫�˶��ġ�����ҵ��֡�

����δ�������£����л���ۼ�������صȹ��Ƴ���38��ƽ����������Ŀ���С�����Ĺ�Ӧ���Ʊ����г���ѹ�����ָ��������Ŀ˳Ӧ�г����Ƴ������е��ġ��г������ʻ���С�����������ͬʱ��������Ŀ�Ŀ�ҵ�������ڶ���ġ��仧�����꾭�õ������˶�������ҵDZ�����������������������ij��еĽ��衣

������������ҵ�г����Ȳ����գ�ΪƷ�Ʋ�����չ�ṩ���ģ�����ҵ�������Ļ����£��������еĴ�����ҵ���������õģ����⣬���ǿ��Կ���������ҵ�г���ʼ��ӿ����ӱ��ͻ�Ƶ�Ԫ�أ��������Ҹ���������������һ�ֵ���ҵ����������ͬ�ʻ����ٻ���ţ��������콫��Ϊ��һ������ҵ���³�̬����

����2021���ϰ���δ¼�ô�����ҵ�ɽ�������ҵ�չ����Ͳ��棬������������Ա��ֻ�Ծ��д��¥�ɽ���Ϊ�г�����������ͬʱͶ��������ز�������Ѹ��պʹ�����������δ�����ߣ�δ�������̳��������ִ�����������Ͷ���౸�ܹ�ע��������ҵ�ز����ʲ��۸��ڹ�ȥ����ά������ȶ��������������г�ӭ���µĻ���������״���ij������ƣ�����Ͷ���г���Ͷ���ߵ�������������ߡ�

�������ϰ�������ʲ�����Ŀ�����������ı��������չ���������������ʲ������������˲ź;��������ø���ĿƼ���ҵ���ӹ�ע������������һ�ֵ����������£��������и���Ļ��ᡣ��

������Դ��CBRE����κ����

�༭��wangdc