����2021��ڶ����ȣ����ݼ��칫¥�г���������Ӧ���������Ӱ�죬�г����������С��������ó����������ռ������������������ҵ�����г�Ԥ�ڱ����ֹۣ����칫¥���С������������������ҵ�г����棬������¼��һ������������ҵ���У���Ч�������������ʱ�м���ͯҵ̬��Ϊ������ҵƷ�����̵����������������罻ҵ̬�ܵ�������

�����������к��ݡ��Ͼ����人�ֹ�˾�ܾ��������ʾ�������³�������ӭ��������ģ����һ�����������Ż��������Ժ��ݳ��пռ䷢չ������˽�һ������ȷ������ԴҪ�ص����������ø����˾�ķ�չ�ռ䡣�����ڳ�����һ�廯���ҷ�չս����ʼ��ռ����Ҫ��λ��Ԥ��δ������������Эͬ��չ�ij���Ŀ���Ͻ����������Ч�ܡ���

�������ʰ칫¥

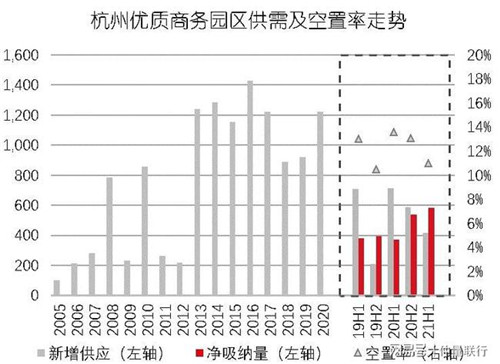

����2021���ϰ���ȫ�н�����������Ŀ���У������ȼ��칫¥�г�¼�þ�������Լ2.2��ƽ���ף��г���������ά��ƽ�ȡ����������棬����2021��6�µף�ȫ�м����Ҽ���Ŀ����501.6��ƽ���ף����м��칫¥230.4��ƽ���ף��Ҽ��칫¥271.2��ƽ���ס�������Ӧ���棬�ϰ���������������E/F�������̴���-�̳�����������Ŀ���У���2019��ͬ�ڼ���41.5%��������Ŀ�������ڽϸߵ���Ӳ��Ʒ�ʼ�ҵ����ϧ���������ֽ�����Ŀ��פ����Բ��ߣ���δ���д�������DZ�����Ҽ��г�����������Ӧ�볡��ʹ�������г�����ȥ��ѹ������С�������ȼ��칫¥������Ϊ22.4%����������0.4���ٷֵ㣻�Ҽ��칫¥������Ϊ14.4%�������µ�0.3���ٷֵ㡣

�����������������������������Σ���ϸ�ֵ�����ҵ���������ʢ������ͷ���Ƽ���ý����ҵ�Ĵ������������һ���ȳ����ͷţ��Լ�������Ȧ��������Լ۱ȿ��������ϡȱ�������ȴ�����ҵ�ɽ�����������С�����ҵ����ɽ�ά���ȶ�������£����ɽ���С���»����г�����������Ƶ����ڡ���ҵϸ���������Ƽ���ý����ҵ��Ȼռ����������ɽ����㣬������ռ�ȴ��38%�����ϼ��Ȳ�ͬ���ǣ���С�͵�����ҵ��Ϊ�ɽ�������

����������С���۵�����ҵ��ģѸ�����ţ���Ҫ���ܶ����Dz�ҵ̱����ɵ����۲�Ʒ�������������Լ����������ָ���Tik Tok�Ľ��Ԥ�ںͳ�������վKOL������ȵ���ЧӦ��Ӱ�졣ͬʱ������ó��ϸ����¼�������������������14%��λ�м�������ڶ�λ����һ���棬����֤ȯ����ͳ���ڷ��������������ɲ���ƻ��������Ƚ��ڷ���ɽ�����������¼�ò���14%�ļ�����������ȡ�����̥���ߵĻ������к�У�������ҵ�����������£����߽�����ҵ��粽��������ͣ�ͣ���������ռ��С��1%��

�����ڶ����ȣ����ڴ�����Ŀȥ��ѹ���ݻ�Ӱ�죬���ݼ��칫¥�г����ά��С��������������6��ĩ�����칫¥����Ч���Ϊ4.4Ԫÿƽ����ÿ�죬��������0.2%��ͬ���½�0.4%���Ҽ��칫¥����Ч���3.5Ԫÿƽ����ÿ�죬�����½�0.3%��ͬ���½�1.6%��

��������ҵ����Ӧ�ϰ�������ͻ�����ů���ԣ��г������ֹۣ�δ��Ԥ�ڸߣ��г������������������ߡ����ķ��棬���³��������ּ������Ľ�����������ȵ�ؿ鳾���䶨�����������ڽ�סլ����ҵ�õ�������TOD��δ�������ȸ�����迪���������ռ��ӯ���ռ䡣SKP������Ŀ����͡·TOD������Ŀ������鳣�����һ���ȳɽ�����վ�ϱ���Ŧ���߲���Ŧ��Ŀ�����ͳǽ���EIC�ȼ����ȵ�������Ȧ�ı����Ŀ��Ԥ��δ���嵽�����ں��ݽ�ӭ������50���������ʰ칫������

����2021�����ʰ칫¥�г�չ�����°���Ԥ�ƽ���5�����ʰ칫¥��Ŀ����Լ46��ƽ�����������У������������칫¥��Ŀ�����й����١������������ļ�Ӣ�����ʽ���������Ŀ��Ԥ�ƴ���30���������������ڼ��칫¥���Ԥ�������У�����δ�����������������Ӧ�������г�����Ӱ�죬Ԥ����������Ƿ��������������ٷֵ㡣�������к�����ҵ�ز����ܼ������ٱ�ʾ���������Ṥҵ��������������ƽ̨��չ�����������ڱ��ֵ��̿羳ó���ȳ���ռ��һϯ֮�أ�Ԥ�ƶ����ڽ�����һ��������

����������

��������������Ӧ���䣬����˳�����Ծ���г�ƽ�����������ǡ���Ӧ��������2021���ϰ��깲��7��������Ŀ���У�Ϊ�г�����36.6��ƽ����������Ӧ���������ȼ���9.0��ƽ���ס�������������ϰ���¼������������������56��ƽ���ף������Ƿ�Լ3.8%���г����ڹ���Ӧ����������ʻ�����10.9%�������µ�1.9���ٷֵ㡣����������ó������ҵ����������ý����ҵ�������������Ƴ���ǿ��������������ĩ���������г�ƽ�����������2.17Ԫÿƽ����ÿ�죬����������1.8���ٷֵ㡣

����������ҵ

������������Ч�治����������ʱ�м���ͯҵ̬�ɴ�����ҵƷ�����̵����������������罻ҵ̬���ܹ�ע����ҵ̬����������ռ��ҵ����39%��С���������ͼ��������ϳ�Ϊ��פ�����������ۡ��ӹ�·��ۡ���Ϫ�ӡ���С����KUMO KUMO�����ݣ�������ʵľ�Ʒ����ϵMstand��algebraist coffee�����ݸ������ꡣʱ��ҵ̬���棬����������ҵ������27%������Ʒ����ȫ����2AM��CHUU���˶�Ʒ����Adidas��MLB��Champion��Fila����ꡣ�����������罻ҵ̬���������ҵ�±��䣬Manas�;ưɡ��籾ɱ�����MOSS7 ��ı������������פIns.Park����Lounge����������פ������̩������ʿGAME BIG������ʽ��ҵ��

�����ܶ���������������Ŀ����Ӱ�죬���Ⱦ��������������¸ߡ�λ�ڳDZ���Ȧ���ڴ�Ins. Park��Ϊ������Ψһ����������ҵ�����������У�����7����������������������¶����ȼ��������ӵ���Ͻ�����ʽ�������⣬�䴩�����Ķ��չ���м��������漰ҹ�������е�����Ҳӭ���˳DZ�������Ȧ��չ������������ĩ��ȫ�����������г�������С���µ���8.8%�����Ƚ���0.2���ٷֵ㡣��������Ŀ����Ӱ�켰������Ŀ�ձ�Ӫ�����ȣ����Ⱦ����������������¸ߣ���70,656ƽ���ס�

�����ܻ���������������������ҵ̬����������˫�����ã�ȫ��������ҵ�������ά��ƽ�ȡ������𣬸�����������������չ���������Ѹ���Ϊ��ȫ��Ȧ���ϴ������ҹ�侭�ó����������˻���Ч����ȫ������������ҵ����µ����Ƴ��ֹյ㣬�ײ㾻��Ч���¼��20.3Ԫÿƽ����ÿ�죬����ά��ƽ�ȡ�

����2021��������ҵ�г�չ�����°���Ԥ�ƽ���4������������Ŀ�ϼƽ�40��ƽ�������У���Ҫ�����ڱ�����Ǯ�����ͳǣ��������۷�Χ����Ѹ����������������δ���������������������������ά����30�����ң������˸�������Ȧ��������������ȥ�������ɳ��ռ��ǿ���ӳ���������Ԥ�Ƶ�2025��ǰ���н�60�ĸ߱���Ŀ���У��г�Ҳ�����Ŷ�Ԫ���ķ���չ��

������Դ����������

�༭��wangdc