����2021���ϰ��꣬����д��¥�г�����������������������½�����������¼��46.6��ƽ���ĸ�λ���������г�����ǿ�����յ�ͬʱ��Ҳ��Ҫ���������г��ڹ�������ϲ��DZ���һ�£����Ǹ����ֻ��������⻧��˵��Ŀ�����г��Ƿ���������ᴰ�ڣ���ͬ���г�Ӧ��ȡ���������ԣ����Ľ�������ʵ�����ݷ�����Ϊ�⻧�ṩ����ԵIJ��Խ��顣

ע�������������CBRE����κ����ͳ�Ƶİ�Ǩ�����⡢�³����������ף�����������

��Ϣ��Դ��CBRE�о���

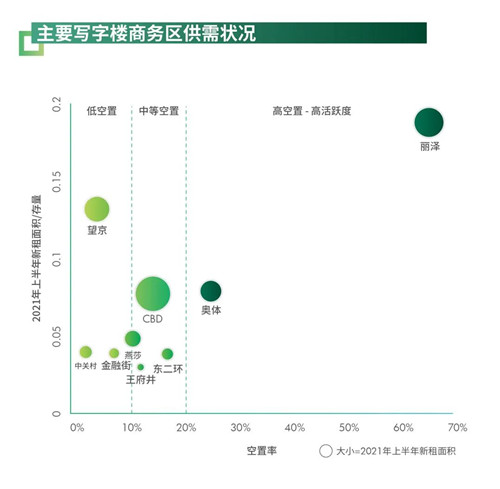

������ͼ��ʾ�����ǽ�������Ҫд��¥���������յ�ǰ�����ʷ�Ϊ�͡��С����������䣬����ϰ������⽻����������乩��״���ͻ�Ծ�ȵIJ��죬�����·��֣�

���������г��������ԵĹ������������ص㣬�����ʻ�������Խ��ԣ�����г��������Ծ��ͨ��ҲԽ�ߣ�

��������Ⱥ��������ϸߵ��������������CBD�����ڽֺ��йش�����ʾ����е�ˮƽ������չ����ĺ�����չ����ɯ�����������������������Ͱ���֮������ʲ���ϴֲ��ڸ������䡣

�����������⣬���ǻ������Խ��鷶Χ��������Χ���������Լ��Ͼ߷�չDZ����ͨ�ݡ�ʯ��ɽ�������г���

�����Ϳ������г�

�����г���������Ӧϡȱ����ҵ����

�����������г����йش塢���������ڽ֡��ϵء��йش�����

�����ϰ���ع�

�����������г���һ���������ʰ칫������Ӧϡȱ�����ڽֺ�����2019�������ֱ��¼��5��ƽ����3.6��ƽ����������Ӧ���йش���а���δ������Ŀ��ɡ�

�����йش��������Ϊ�Ƽ���ҵ�ļ������ģ������Ժ�TMTͷ����ҵ�ͷŵ�ǿ����������ʹ�ÿ���������������š������������������������ص�Ļ����йش���Χ���ϵء��йش������������������Ĵ����г��Ŀ����ʾ�����5%�����������Ժ��йش����һֱ��ͦ�����������ϵغ��йش��������ڽ��ڳ�Ϊ�������������������г���

�������ڽֹ�ȥһֱ�DZ�����������͵����г�֮һ����һ��������������Լ۱ȵĿ���������ź�������������������£��⻧�����������ӣ�������������2010���������ˮƽ��������Ƚ��Ե��ڴ����г�����ƾ������λ�Խ��ڻ���ѡַ�Ķ������ƣ������Ȼά��ƽ�ȡ�

��������չ��

����δ�����꣬�йش����������ӭ����Ʒ�ʵļ���Ŀ���У������ڽ־��ܽ�������������Ŀ�������ڴ�����Ŀ�ͷſ���������������г�����ì�ܶ����õ�һ�����⣬���������Խ���λ���С�

����������

������Զ��ڣ��������г����������ȱ�����������ݼ��ţ������Ҫ����Ч�����ݵ��������������̣������������ᣬ��ɽ��ף��ƴ�����ͨ��������ҵ����Ѹ�٣��⻧����Ƶ�����ص㣬��ҵӦѡ���г����Ƕȸߡ������г���̬����ҵ���г��ں�����ϵ�Ĵ�����飬������ǰ��Լ�����ڴ�����ͻ���̬�������칫�ռ�滮Ӧ���ӵ��ԣ���ԼҲҪ���������ɿ��ǵ��������ڵĹ����칫�ռ䣬��������Լ���������ס���ص㣬��������Ժ���ʱ�����������ȴ������������ͷš�

������Գ��ڣ���ǰ�滮���֣�ѡַ�μ���ʼȫ��������Ӫ�����Ų�¥����״����������Ŀ�������ڣ���������ڡ����ס����ɸ�����ҵ��������ѡ���ҵ�칫���̸İ졢�Ƹİ�ȷDZ��칫��Ʒ���ֲ������ڱ��칫ϡȱ�IJ��㣻�ɲ���Hub & Spoke model���ܲ�+��Ŀ�����ǰ칫�ҵ����ķ����Ͳ��֣�����ҵ���ز����ԣ������������г���ѡַ������ܲ���ռ�������Ŀ��˾����ʱ������з�ʵ��ȷ��ܲ��칫��������

�����еȿ������г�

�����г�����������ƽ�⣬�г�����

�����������г���CBD������������ɯ��������

�����ϰ���ع�

�����������г���λ�ڶ�����ͳ������λ���⻧��ɷḻ��Ԫ���г����̶ȸ��ҷ�չ���졣

����CBD������������ɯ��һ���������Ŀ���У���Ʒ��¥�����ռ��ԣ����ҵ��������𣬴�����λ�����������ͷţ����������г������ʾ���ȥ�����еĸ߷���䣬���ڼ��Ҽ���Ŀ֮��������Էֻ���¥����µ���Ŀ����Ҳ����ȥ�����ٵ�̬�ơ�

�������������������ҵ�������������ɿ����ʶ��ڲ������������Ƚ��ں�רҵ����ҵ��Ծ�������������Ϳ���ˮƽ��

��������չ��

����������Щ���г���λ�������ܺ����������е����ĵش����¿�����ܵ��ϸ����ơ����У�������������ȱ��������Ӧ��CBD������������ɯ����δ��һ��������������Ŀ���У���������Ӧ����ȹ�ȥ�����������ȶ�������CBD�������Ի��䡣��Щ���г�δ�����������������������Ϊ��������������ھ��⡣

����������

��������ת����ζ��ѡַ����ת�䣺�������г��ձ���빩Ӧ����ĩ�ˣ���ҵӦ�������Ļ��ᴰ���ڣ������ö���ʵʩ�ش����ƻ������������������Գ�ԣ�������д��������������Ȼ����Ӧ���ھ������ϡ���������Ĵ�����ҵ����Ȼ��Ҫ��ǰ�滮�����پ��ߣ�����ռ�Ȼ���

�����������г���ͬ������Ʒѡ��ḻ��Ԫ����ҵӦ�����˽������칫�ռ�ĺ����������Լ۱ȵ��ۺ�ָ�������������Ŀƥ��ȣ�ɸѡ���ʺ�����Ҫ��ı�ģ�ͨ��ҵ���г��ں�����ϵ�Ĵ�����飬������Ŀ���ڿ�������仯������ҵ����̬�������ҵ�����ڻ�����˫Ӯ���ס�

������������г�ҵ��̸��ʱ���ɿ��ش���˼ά���ḻ���������Ԫ����������������Խ��Խ����⻧���ɳ�����չ��ESG�����������Ե��ƶ����ɴ�����ɫ������ģʽ�Ϻ�ҵ����̽���д轫���Լ�ֵ��

�����߿����ʸ�Ծ���г�

�����г���������ֵ�ݵأ��н�����

�������������������

�����ϰ���ع�

�����������г��ڹ�ȥ�������궼���ܼ���������Ӧ���С���������ѳɳ�Ϊ�����Χ���Ƶĺ�����չ��������λ���ڳн�����CBD�����ڽ֡��йش�Ⱥ���������������磻�����ڿ�����������������г����ٽϴ�ľ���ѹ���������ҵ����ʼ�������������ԣ�ʹ�ð����Ϊ�������Ǩ�������������ѡ����֮һ��

����������2018����������д��¥������������������ȥ�����������⡣�����Ժ������г�����һ�����������Ʒ��¥������˽⣬����ҵ���ṩ���ź�������������������������ҵ��פ�������ϰ��������������Ⱦ�����������7.5��ƽ���ף����߾Ӹ����г�֮�ס�

��������չ��

���������������Ӧ�߷�ҵ���չ٣�������Ҳ������һ�����г���ĩ�ˡ���������չ������İ������г������⻧������Ǩ�������γ�������ģ��������ƾ���ѿ�ҵ��������������̳��ͼ�����ͨ�ĵ���14��16�ŵ���·վ�㣬��������������⻧��Դ��Ԥ��δ��һ�����꣬���������г�������潫����Ťת��

����������

�������ģѡַ��������ʱ���������г���ǰ��Ʒ�ʿ��������Ȼ��ԣ���Ҿ�λ���Ļ����ڣ��������������г��������Ǻ�������CBD�����ڽ֡��йش壩�����Ӿ�ѣ��ɳ�Ϊ��ǰ����λѰ��������Ǩ�����ϻ������ҵ�ص㿼��Ŀ�ꣻ

�����������г���ǰ���ڼ�ֵ�ݵأ�δ�����Ź�����⣬����������Ǵ�����¼�����ҵ����ȡ���ڳɱ��ռ��ͬʱ��ҲҪ�Գ��ڳɱ����������滮�Ͱ��ţ�

�����������г���¥ѡ��϶࣬�ڶԱ�Ľ���Ʒ�ʿ���ʱ������Ӳ����ʩ����Ӧ�ۺϿ�����ҵ������������ʩ������������������ҵ����ʹ�������ص���ƥ�䣻

�����ɲ���Hub & Spoke model���ܲ�+��Ŀ�����ǰ칫�ҵ����ķ����Ͳ��֣�����ҵ���ز����ԣ��ڱ���������λ�칫�ص��ͬʱ������ҵ��̨���з���ְ�ܲ�������Щ���г���

���������г�

�����г����������ߴ��������߲���

�����������г���ͨ�ݡ�ʯ��ɽ����ׯ������·��

�����ϰ���ع�

�����������г������ʰ칫�����������������ڣ����߱�һ������ɻ��ڽ��ĸ�Ʒ��д��¥������������Ͱ칫�û�����Ұ����ͨ��Ϊ�����������Ժ�������һ��Ȩ��������д��¥�������������ϳ��и����Ķ�λ�ͽ������ʮ���塱�滮��ʵ�ġ���������λ�������˶��֪����ҵ��פ�����������Ȳ���������ͬ��������ó����������ׯ�ͱ���·���Լ��ܶ��»�����Ͳ�ҵ������ʯ��ɽ��Ҳ������һ����ģ�IJ�ҵ��칫�⻧��Դ��

��������չ��

�����ڱ������й滮���廷�����̰��õص��ϸ���ơ��������������ʩ�Ͳ�ҵ���ߵĴ����͡��ܲ�+Զ�̡��Ļ�ϰ칫ģʽ�������£������칫�����ֶ����Ļ����٣���Щ�������г�����ð칫�û��Ľ������Ͽɡ����ڿ�����Щ���г������������������ɱ����ơ���ҵ��ֲ���ߡ�������ʩ����ҵ�������Լ��ڽ����������䣨��CBD��ͨ�ݺ���ׯ���йش�Ա���·��ʯ��ɽ�����ۺ�Ӱ�졣

����������

�������۲�ҵ�ͳ��ڲ��֣��������г��ܲ�ҵ����Ӱ��ϴ��˲š���ҵ��Դ���������ԣ�ѡַʱӦ�Ե��ز�ҵ��λ�����ߺ����м�����ҵ�����������о���

�����ڿ�������ɱ�ʱ������������⣬�������������������Żݡ�Ա��ͨ�ڳɱ���Ҳ����Ҫ�ı���������

�����������г������Χ���ڿ��ٷ�չ�ڣ���Ҫ����������й滮��������ʩ���ܱ����Ľ������ڣ��Լ�δ������չ�ı�־�¼�����ʱ��ڵ㣬Ҳ��Ҫ���ܸ��ٱ��д��¥�����Ŀ������ں��깤ʱ��ڵ㡣

������Դ��CBRE����κ����

�༭��wangdc