���������ȱ����г�¼��12�ʽ��ף��ܼ�ֵ��260��Ԫ���ܳɽ����Լ49��ƽ���ף��ɽ��ܶ�ɽ����������ǰ�������ܺ͡�

���������С����չ�˾�����ÿͻ�Ϊ���ľ�����ҵ���ռ���ڶ����ȼ�����������ռ���������½�������Ͷ�ʶ������40%���ϣ�������������������ǿ��

����������д��¥�г�¼��6�ʽ��ף���ֵ169��Ԫ��ռ�ܳɽ�����65%�����а�����г����������Ͷ��Ŀ�ij���90��Ԫ�չ�SK���á�

�����ܼ�39��Ԫ������������Ŀ����ֵ13��Ԫ�����ҾƵ��Լ�һ����ֵ38��Ԫ����������Ҳ�ڶ�����������

�����йش塢�ϵغ�������������д��¥����Ϊ�¸������г��Ľ��㡣��������ͽ��ڻ������ڵ���ҽ�������ע����������������������Ŀ��ϡȱ��

�����Ϻ����������10�ʽ��ף��ܽ���Ϊ139��Ԫ�����ÿͻ�����д��¥��������������Ծ����ң���Ͷ�ʽ��װ�����Ԣ���������ġ������;Ƶ���Ŀ��

����д��¥����������ռ5�ʽ��ף��ܽ��58.7��Ԫ�����ÿͻ������4�ʽ��ף�����56.9��Ԫ��ռд��¥����ҵ�������97%����̩֤ȯ��27.4��Ԫ�����̵���̲����A2��C2����ŵ�Ǽ�����22��Ԫ�չ������µ����ģ����⣬��������չ������ܼ�ֵΪ7.57��Ԫ����������

��������Ͷ����������ʹ�Ԣ���ף��������ʢ�ݹ�Ԣ��10.5��Ԫ�ɽ����ֽ�����Ӣҵ�﹫Ԣ��5.2��Ԫ�ɽ���

�����������������ķ��棬Metro RE��3.26��Ԫ�չ�������������Ŀ������˹��60��Ԫ�չ��ɽ���ij��������50.1%��Ȩ��

�������չ�˾�����к�֤ȯ��˾�����ÿͻ��������ں�����Ѱ��������ҵ���߱��ֽ����������������������������ҵĻ�����Ȥ��Ԥ��δ�������½��н�������

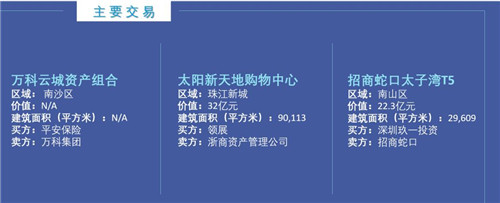

�����������5�ʽ��ף��ܼ�ֵ107.7��Ԫ����Ҫ���װ���ƽ���չ�����Ƴ��ʲ���ϣ��Լ�ij����Ͷ�����չ�λ����ɽ̫�����һ��д��¥��

��������¼��3�ʽ��ף���ֵ52.7��Ԫ����������������Ŀ��һ��д��¥���ס�

�������ڷ��棬ƽ�������չ�����Ƴ���ҵ���100%��Ȩ�����ڹ��ʼ����� 15.6 ��Ԫ�չ�23,800ƽ����д��¥���ã�CDL�չ�ij��ҵ��55%��Ȩ�������߿���22.3��Ԫ����ɽ̫�����30,000ƽ����д��¥���۸�ij����Ͷ���ߡ�

�������ݷ��棬��չ��32��Ԫ�չ�λ�ڹ����齭�³ǻ��Ҵ�����ߵ�̫������ع������ġ�̫�Ϳع���14.4��Ԫ�չ����ݻ�վ������һ���������ġ����⣬ij���������6.32��Ԫ�ڱ���������չ�һ��12,000ƽ����д��¥��

�������ݷ��棬�������ġ�������ҽ����ʩ�Լ��������Ľ��ܵ�Ͷ���ߵ����������ڷ��棬Ԥ��Ͷ���߽�����Ѱ���Ϲ�ҵ����������ý����ᡣ

����������Ҽ�����ע�������������ʻ��ᣬ������Ŀ����Ǣ̸�У������������ͳɶ��г���δ�ɽ���ɡ�

�����������棬����������������ڵ����ÿͻ�������Ϊд��¥�г�����Ҫ������Դ������������ͻ����ڽ��������������������ʲ�������������д��¥Ͷ�ʷŻ�����Ͷ���߶����������ʲ���������Ȼ��ʢ��������ԣ��г��ܵ��ɽ�����Ŀ����ϡȱ����Լ��

�����ɶ����棬������������д��¥�������������˽��Ͷ���ߵȱ�����ҵ�ע��������ʽ�������Ǣ̸�У�Ԥ�ƽ���δ������������ɡ�

�����ɶ����棬���ÿͻ������ֻ�Ծ����Ͷ����Ԥ�ƽ���עд��¥�����ۺ��ۺ���Ͷ�ʻ��ᡣ

�����������棬������ҽ����ȿ������ĵ��������ֽ��������д��¥�ʲ���

������Դ����������

�༭��wangdc