����2021���ϰ��꣬�人����д��¥�г�¼��λ�ڹ�ȼ����Ҷչ�����д��¥����ʹ�ã��ܴ����ۼ��Ѵ�550��ƽ���ס������棬д��¥�г��������һ���ȵĸ���̬�ơ�����ʱ������ѹ���г������ӳ����ϰ��꼯���ͷţ����徻������¼��22��ƽ���ף�����ȥ��ȫ�����������У���ȡ����ڵ�Ƭ���ļ�д��¥���������Ȳ��������Ҽ�д��¥��Ŀ�������������Ϊ��Ծ���������춫��ְ�顣

����TMT��65.4%��������ҵ��15.0%�������ز�����ҵ��7.3%����֧���ϰ����г��������������������ҵ������������ý�����⻧��Ϊ�����ϰ���TMT��ҵ���⼰�������Ҫ����ҵ�����⣬����ҵ¼�ü������������к�֤ȯ��ҵ����������ⰸ�������ز�����ҵ�⻧������ȥ��������Ǩ���Ƶ�ͬʱ��Ҳ¼���ڹ�ȼ����ڱ�������������İ�������������ĩ��ȫ�п�����ˮƽ���ȥ����½�3���ٷֵ���39.3%��

����ȫ��д��¥������ܽϸ߿����ʵ�Ӱ�죬�����Ȼ����½�0.5%��¼��ÿ��ÿƽ����89.9Ԫ���������������������ؽ�����������Ȱ���д��¥�ڱ����ȵ������ָ������ԣ��ѽ�һ����ů��

����չ���°��꣬�人ȫ��Ԥ������Լ70��Ӧ�����������ͷţ���ʱ��������������Ϊ�г�����һ��ѹ���������г���Ծ���Ȳ���������ҵ��չ�������ߵ���̳�̨�����£�Ԥ��д��¥�г������Խ������ϰ����ȶȣ������ʻ����ͬʱ����������խ��

�����人����������ҵ�г����ϰ������ӭ����¡�㳡�����������ּ�����K11��1�ݿ�ҵ����ȫ�д���������690��ƽ���ס����ۡ�������������ҵ̬�������г��������Ҫ��Դ����һ���Ⱥ�¡�㳡������������人���ݳ�Ʒ���콢�������K11����˶���人�������������꣬��Alexander McQUEEN��GENTLE MONSTER�ȡ����⣬�人����������ҵ�г��ϰ��꿪��SUNCHIN��DREAM PARTY��ƽ�����������ҵ̬��ȫ���ꡣ���ͬʱ���Գ�ɳ������ɫΪ�����IJ���Ʒ�Ƴ��������ڸ���Ȧ�¿�ҵ��Ŀ�������ճ����ѿ�����

�����ϰ�����¼����������������ҵ�յ�����������������ҵ̬�����İ������г���Ӧ��������������̬�ơ���������Ӧ����ҵ����Ӱ�죬����ĩ��ȫ������������ҵ�����ʽ�ȥ���С������0.3���ٷֵ㣬¼��9.1%��������ȫ�й��������ײ������0.3%��ÿ��ÿƽ����310.8Ԫ��

����δ�������£���������ȵ�Ƭ����Լ43��ƽ��������������ҵ��ҵ�����ſ���������ů���¿�ҵ��Ŀ������������Ʒ����פ�人������������ҵ�г�������һ��������

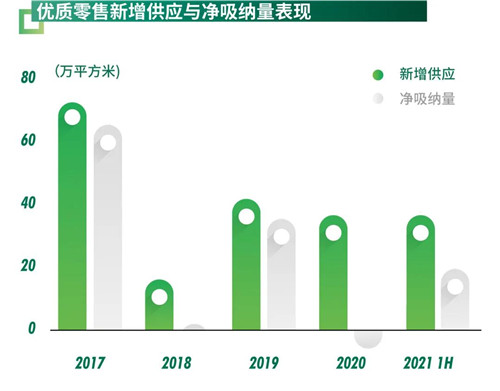

����2021���ϰ��꣬�人�ִ������г�¼��Լ21.4��ƽ����������Ӧ����ȫ�д���������370��ƽ���ס��г������棬������������Ϊ�ϰ����г���ҪѰ����Դ�����Ȿ������۲쵽�в��ֵ��̼����������⻧�ͷŻ�ѹ�IJִ������ҵ������������������֮ǰ�������ӡ�������������������ϰ�����������ۡ�

�����ϰ�����¼�ö��ڴ�����ɽ��������⻧��Ǩ�������Խ��⣬���г��������һ���ȸ�Ϊ������ԭ��ֹ��ĩ��ȫ�и߱�ֿ������Խ�ȥ�������2.6���ٷֵ㣬¼��20.2%��ͬ�������������ȶ�����С������0.4%����Ч���ԼΪÿ��ÿƽ����22.05Ԫ�����г����棬�����������ϣ����ߵĹ����ϵ��Ϊ��������������15%֮�£����������ȶ���

����CBREԤ�ƣ�δ�������£�ȫ�вִ������г����г���������Ӧ�����з�������ӭ����Ӧ�߷壬�����ڿ�����Ԥ�ƽ����߸ߣ���������ѹ������С��������

����CBRE�人�ֹ�˾�����ܾ������t��ʾ���°��꣬�人д��¥�г���Ӧ���棬����Ŀ����½���������У�Ԥ������ܴ�Ӱ��С�����������г���һ����ů����ҵ�������ʵʩ�������⻧���Ȳ���������

�������꣬�������ϰ��괺�ڼ��ƽ��ܽڼ��տ������Ѹ߷��������人����������ҵ�г���Ӫ������ֳ���Ԥ�ڡ�����Ȧ�¿�ҵ��Ŀ����������ҵˮ������ʽҵ̬���꾭�ó������������߲��컯���飬���������ȶȳ��������������ڸ������ʹ�������������У��人������ҵ�г�����ҵ̬��ֵ����Ļ����ϣ���ø��չ������

����δ�������µĹ�Ӧ�߷彫�����������ִ������г��Ŀ����ʣ�����ƽ����������ѹ�����������������������������Խ�Ϊ�人�г��ṩ��Ҫ������Զ�ڿ������г�����Ԥ�ƽ�������ƽ�ȡ�

������Դ��CBRE����κ����

�༭��wangdc