����2021���ϰ��꣬�й��������Ʒ�����ܶ�����ܶ211,904��Ԫ��ͬ������23.0%��4-6�£������ܶ�³�����������һ���١�����С���١���618�������ڳ�Ϊ�����������й����ѵĹؼ����㡣���Ѽ��ٻ������г������Ѷ˺��п��ǵ�Ԥ�ڼ�����ǿ��

���������鱦������������ҵ̬�ϰ���������ǣ��������ٳ�����Ʒ���ۣ�������ҵ���ַֻ��������ڼ䣬��Ʒ����ͨ�������������Լ���άϵ�ճ���Ӫ��������ҵ�������ش������꿪ʼ����������������������ͣ������������������������Ʒ���ۡ������ȣ������������ٲʼ��С����ǰ����Ȼ����һ�������������ơ�ҵ̬���棬�ϰ�������鱦������ͬ�����ٸߴ�59.9%���߾Ӹ�ҵ̬֮�ס�������������ѽ�����ֱ�¼��48.6%��33.7%��������ҵ�ڱ���м�֤δ����չ���ƻ���������������ͳ����������Դת�͵ļ���ѹ��������Դ�����������������������Ʒ����������չ�г��ݶ��Ϊ�����������������Ĺؼ��㡣

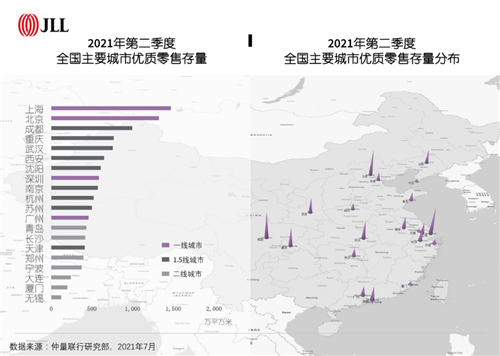

����20��ǽ�������������ij��У����������������Ȼ�������ʮ���塱�滮��ȷ���������������������ij��У�����һ�������������ģ�ϣ��ͨ�����ij��е�ͷ��ЧӦ����������������������7��19�գ�����Ժ��ʽ���ⷢ���й����������������ij��������������Ϻ������������ݡ��������죬����������Ҳ�ֱ������й��Ĵ����Ⱥ�������������ǡ�����������壬�Ǹ�����������Ⱥ�ĺ��ij��У��侭�÷�չ�Գ���Ⱥ����ķ������Զ�����2021���ϰ��꣬�Ϻ������������졢���ݵ������ܶ�ֱ�λ��ȫ��ǰ�ģ�ͷ�����е�ʾ��ЧӦ�ԡ�

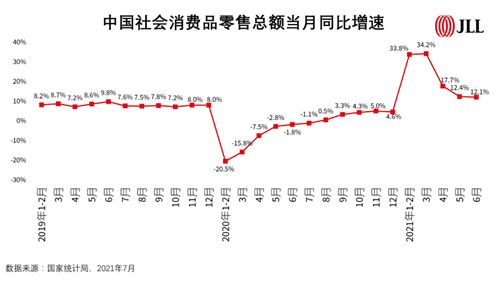

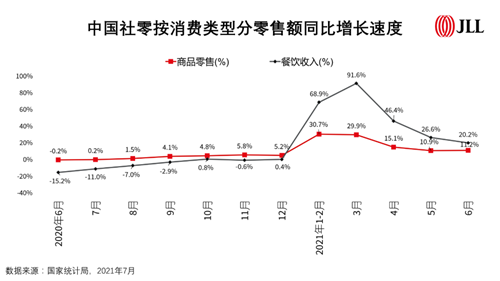

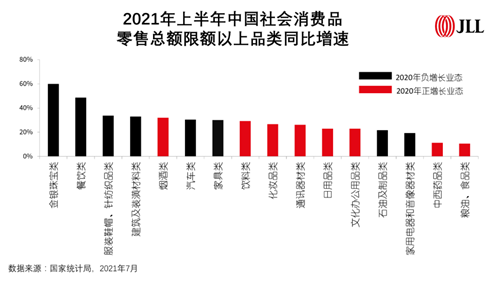

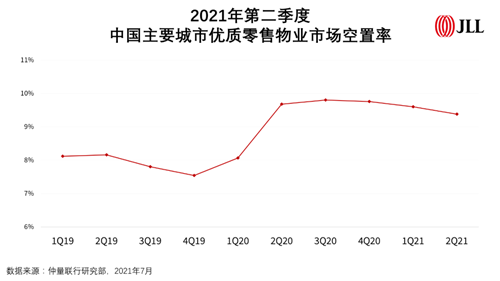

����2021���ϰ����й��������۵ز��г�����

�����ϰ��꣬�й���Ҫһ���߳����ھ���һ���ȵij��ź�����������ҵ�г��ڶ�����ӭ��һ��������������Ӧ�ӽ�250��ƽ���ף���������2�����ϡ�һ�߳��б��Ϲ����۹�Ӧ�ڶ����ȼ��б������ֱ�¼��������Ӧ23��18���13��ƽ���ס�1.5�߳��еĴ������졢�ɶ����人��������������ҵ������Ӧ���ϰ��������ܼ�¼�ó���120��ƽ���ף�ռ�ȴﵽ�ϰ���ȫ��������Ӧ������1/3������������������Ӧ�ﵽ49��ƽ���ף�λ�и�������λ��

�������꿪ҵ������������ҵ���ڳ���Ӫ�췽�波�Դ��¡�����õ��������﹫���봹ֱ��ֲ���������ɭ�֡�����Ϊ�½�����㡣��Ϊ�������������ۺ���+Ħ���֡���Ŀ����������ǵĿ�ҵ����ȫ����Ŀ���Ϻ�����̲����ʿ��ҵ�����������̰˾�ʮ����о�����Ϊ��ɫ�ij����м���ͬ��������������������3.0ʱ�������ѳ������������������Ĺؼ��㣬δ���й�Ҳ����֤����Ĺ�������Ϊ�����ߴ����������桢���ߴ����Ե����ѳ�����

����������ҵ�����ع�һ����1.5�߳��У��������ô�ͷ�����г�Ϊ�����г��ȵ㡣����2021��ڶ����ȣ��Ϻ����������ɶ������졢�人��ǵ�����������ҵ����������750��ƽ���ף���ģλ��ȫ��ǰ�壬���о�������һ�߳��еĴ����ֱ��ѽӽ�1,400���1,500��ƽ���ף�ңң���ȡ�����������������Ӧ��Ҫ�����ڱ������������С���϶��ԣ��������볤�����ô�����Ҫ�������Ϊ��ǰ��δ����������������ҵ������Ŀ���ص�����

�����ع�����ڲ��������������ɿ����õؼ������Ĵ�������ҵ����������̻��չ������һ���ʽ�ʵ������Ӫ����Ŀ�����ת�ͳ�����Ӫ�̣��������ķ��ڳ��и����Լ��Ͼ����۵��ᵵ�����ϡ�����������ľ�����ָ��ӿ��ţ�������������������Ŀ�������������ҵ�Ŀհס�

����������ҵ�г����߳�����������ȫ������������ҵ�����������������Ȼ��䡣�����й����������������������ؽ��볣̬�������������ָ���̬��������ҵ�г�����֮ӭ�������ů��ǿ�����������Ե�ҵ̬�������ҵ̬�ָ��г����������������������Ի���������������Ծ�����Ȳ�������һ�ֵ��ʱ��ӳ��£��������ţ�Ʒ��֮��ľ����Ӿ硢�͵��۲������Ⱥ�ֲ�������֡����⣬����Դ���������ֳ��桢��������������ҵ̬��Ʒ��Ҳչ�ֳ���ǿ�ij�����������������������ʾ������������ĩ�й�20����Ҫ��������������ҵ�г�ƽ��������¼��9.4%����ͬ�ھ��㻷���µ�0.2���ٷֵ㡣����������Ӧ���ָ�λ���������ʻ�����������������ʵ�ֻ��䣬��ʾ���г���ů�����ü���Ȼ��������������Ը�������ǰˮƽ��

����2021���ϰ����й������г�����

����1.�ڼ��վ��ô����й������г����ٻ�ů

������ʮ���塱�滮�Խڼ��վ����������ȷ�ķ�չ�����ꡰ��һ�������������죬ΪԶ;�������Ѵ�������������һ���٣������ο���ͬ������81.9%���ָ���2019��98.4%���Ϻ�ͬ������138.9%������ͬ������1.8������2019����ʵ������11.9%���������ݵĻָ������ѵĻ��������������Ѵ�����ͳ�ƣ���һ�������������Ϻ�����Լ400��Ԫ��������ڼ��վ��ö����ѵĴ��������ѳ�Ϊ������ʱ�����������г���һ��ǿ���롣

�������У��Ƶꡢ����ҵ̬����ϴ����Ϻ�Ϊ�����Ƶ�ƽ���ͷ���ס��Ϊ71%��ͬ������45���ٷֵ㣬����2019��ͬ��15���ٷֵ㣬������ͷ���ԡ�����ҵ̬Ҳ�ھ��û�ָ���̬�Ľ����У��ָ�Ԫ�������������ȡ���͡���͵����������Ը�С�IJ���Ʒ�������ٶȸ��죬������ݵľ�Ӫģʽ���ʺϺ�����ʱ����������ҵ�г�����Ƚ϶��ԣ����͵ľ�Ӫ�������Ƕ���Ӫ�̵ļ����顣�����ڸ������ź����ǹ��ڵ�ͷ����������ͬ������Ӫ����ɱ�֮��Ķ���ƽ�����⣬�������и������������

����2.����ҵ̬Ʒ�����Ʒ�������������ᡢ�������˶������г�����

����������������ʱ��Ʒ����������յ�������Ʒ�������Լ���Ʒ�ĵ��������������ϰ��꣬����Ʒ�ư������ѻ�ůҲ��ʼ����һ�ֵ��г����֣�����Ʒ�Ʋ�ȡ��С�������IJ��ԣ����ǡ����ȫ���Ĵַ�ʽ������һ������ҵͷ�����г�Ϊ�����ص㡣��Ʒ���棬Ʒ���̸���ע��������Ʒ�Ƿ�����ʵ�����������ߵ����������Ƿ��ܼ������������ͷš�Ʒ��������Ը��¡��ŵ���װ���¡�ȫ�²�Ʒϵ�й����ȳ�Ϊ���ڷ���Ʒ�Ƶ���Ҫ����������������������������������������ռ1/3���ң�����������ҵ�г�����˵Ĺؼ�֧�š�

����ʮ�����Ҫ�ᵽҪ������������ϵ�����ԣ���չ�й�Ʒ�ƴ����ж��������ڻ�ױƷ����װ���ҷġ����Ӳ�Ʒ������Ʒ��������һ���߶�Ʒ�ơ������У��ԡ�������Ʒ��Ϊ���й�Ʒ�ƣ����ڹ�����չ�ֳ���ǰ��Ӱ����������һϵ�й��ʴ��Ʊ����¼��ķ����Լ��й���������ʶ��ת�䣬����Ʒ��������Ȧ�������������ߣ����������������������ܡ������Ѵӷ�װ����չ��������ױ���������Ρ��й���ʳ����������ȶ�Ԫ������ʵ���Ʒ��ת�䵽�Ļ�������δ���������������Ǹ��������ҵ̬��Ϊ���۴�������ķ�չ�ռ䡣���⣬�ڶ����ļ��ͱ����������˻�ЧӦ��Ӱ���£��˶�Ʒ��Ҳ����ӿ��г�����������ǿ����������Լ��ŵ겼�֡�

����3.�ִ�ʽ���м��ٲ��֣����컯���Գɾ����ؼ�

����ȫ����ҵIJִ�ʽ�������й��������֣����ڳ���Ʒ��Ҳ�ڷ�����볡�������г����ֳ������ʡ��͡����ڡ�Ʒ�ơ���ͬ���ͳ���ҵ̬ͬ���������¸�֡���Costco��Sam��s ClubΪ�����Ĺ��ʲִ�ʽ����Ʒ�ƣ���ȫ��Ӧ����ϵ֧���£����и��ѻ�Ա��ģʽ�����Լ۱���Ʒ��Ѹ��ռ���г���������൱�̶ȵĿͻ�ճ�ԡ������������ȡ���컯���ԣ����þ���SKU�������ϵ�ģʽ������һ��Ʒ�ij���������������������³��г���һЩ��ͳ������Ӫ��Ҳ���������Ա���δ���ƻ����ڲִ�����Ч�ʲ�����ߵļӳ��£�Խ��Խ��ij���Ʒ�����ڼ���ִ�ʽ��Ա���е����С�����ҵ̬��Ȼ��������ҵ�г����������Ҫ���ɡ�

������������������� ���ʲ�������ƴ�ͳ�������

�����ϰ��꣬�й�������ҵ�г���������ڻ��ڻ����ϵͶ�ʵ�ִ������������������Ӱ����������۶�������ѷ�����ӭ�������ڡ���������Ӧ��Ȼ�����г������ϸߣ������ʲ����̻��������������г��������ɡ���ˣ����ʲ�����������ʲ���Ӫģʽ��Ȼ�г�ǰ��������

�����й�һ�߳������ڳ��л����̽��磬�������ڿ�������ҵ���������������������г��ı仯�ٶȡ�������Ȧ����ҵ��ĿͶ��ʱ����磬Ӳ����������ʩ�Ͼɣ�ؽ���ᵵ��������ˣ����������ʱ���ij��б�Ȼ������и��µ�·���������������£�Խ��Խ��Ŀ�����ת�ͳ�����Ӫ�ߣ����롰���и��¡���Ŀ�У����º���������Ȧ����������

�����������ۿ����ɱ����ȶ��Ե����ӣ����ѡ����ʲ������ʲ���Ӫģʽ�ܵ�������Ӫ�̵����������ʲ�ģʽ�£���ҵ���ʲ���ϺͲ������ݵ����Ż�����Ҳ�����ӿ�����Ӫ�̵��ʲ����������;�ϸ������Ӫ������ȫ����Χ�ڣ�����������ȴ�����ҵ��Ӫ�̣���Ȼ�߱������ʲ���������������衣

�������ʲ�ս���£���Ӫ�̵���Ӫ�̳��������������������������ǰ�ߵ�������Ӫ��������Ӫ���Ȼ��ڣ��������ʲ�ģʽ�ɹ��Ĺؼ���������ҵ�����ҵģʽ���ױ����ƣ�Ʒ�ƴ������������Խ���Ϊ���ľ�����֮һ��ͨ�����ӡ��������ԡ������ʲ�����ͨ���������øܸˣ�����С���ʽ�Ϳɿصķ�����ʵ��������档

����δ�����й�����Ҫ�����Խ�ӭ��һ��������ҵ��Ӧ�߷塣��ҵ�ʲ���Ӫ���и���Ŀ����ԡ������ʲ�ģʽ�⣬REITs���������ӪģʽҲ������������ҵ�г������ã��������ҳ����й����ز�ͷ����ҵ����ҵ��Ӫ��ƾ���ǿ�Ŀ�����������Ʒ��Ӱ���������������µ���Ӫģʽ��̽����������ҵ��չ������ȫ������ʱ�����й�������ҵ�г�������ͻ����ҵ����ı߽磬���Ծ�Ƚ����ϻ������ֽ��й��Խ���ȫ���������������ҵ�г�֮һ��

������Դ����������JLL

�༭��wangdc