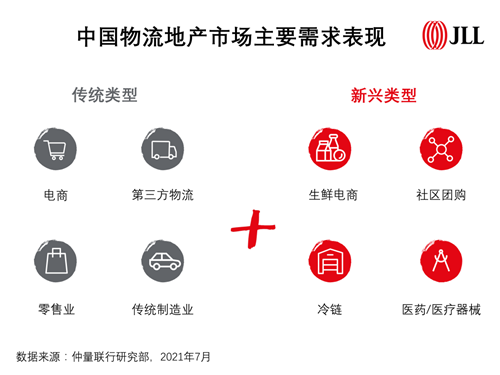

���������г��Ȳ����� ������������������������г�

��������������������ij����������������й������ز��г��������ǿ���������������ٵ�25����Ҫ�г��У��ڶ������ܼƹ�¼�þ�������180��ƽ���ף���������80%��

���������������������ǵ��������˶�����ȫ����ߵľ�������������70��ƽ���ף���Ҫ�������Ϻ����Ͼ������˺�����ǿ�������������������Ӧ���еĹ�ͬ���á��������Ҳ��Ϊ������������Ӧ����Խ϶�Ŀɹ���������������Ⱦ�����������45��ƽ���ס����ݡ���ɽ�Ͷ�ݸ��Ծ�����ʹ�������ľ��������ӽ�34��ƽ���ס�

��������ҵ��������������������̼������ܱ����������г������ʵ��̺������Ź��IJִ����ֻ�Ծ��

�������������������������ƶ��������ϵ���еĵ����������������Ȳ���������ͷ�������˱����ȵ������г�������С��������˾�Ͷ�㲼�ֵ�ȫ����������˾�����˴������

�����������������ĵĻָ��Լ�6.18�����ڵ���������ͳʵ�����ۡ��ۺ��Ե��̺��������������ҵ����չѸ�ͣ�����������������ӡ������ȣ������ڷ�ɽ�����ݼ��ܱ��г�¼��һ��Ҫ�������г��ķ�װ�༴ʱ����ƽ̨�����ɽ���ͬʱ��������������������ҵ������ȫ����Χ���������������

��������������ҵ��������ǿ������Ϊֵ�ù�ע���ǣ�����ҵ����Ҫ���ɽ�����������Դ���������̺������������ҵ��

����������δ�ܴ���������ӦӰ�� ������������ȶ�

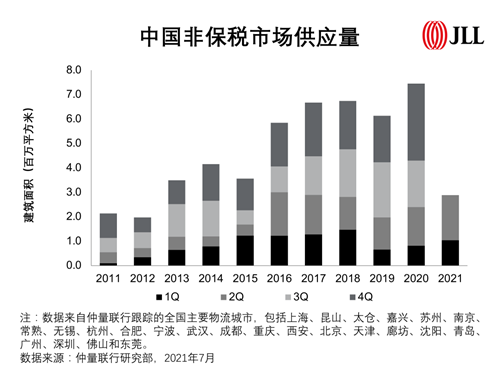

����2021��ڶ����ȣ����������ٵ�ȫ����Ҫ�����г���������Ӧ���������200��ƽ���ף�Զ����һ���ȵ�80��ƽ���ס�����Ҫ����Ⱥ�����������ȳ����Ǻͳ�������ṩ�˳���65%��������Ӧ���Ϻ����人���ɶ������켸��������Ŀ���깤Ϊ��Щ���и������˳���20��ƽ����������Ӧ����������������¿�����Ŀ��Խ��١�

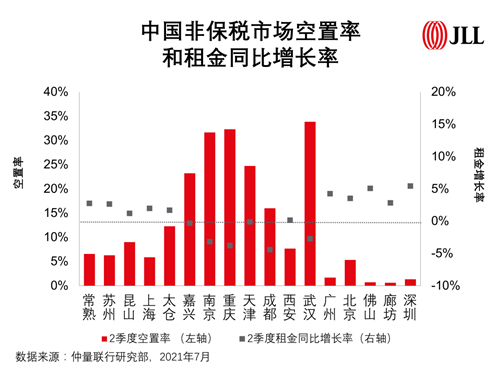

���������ڱ����Ȼ�Ծ���г���Χ��ǿ�������������ڹ�Ӧ���������������£�����Ŀ��������ɱ���ƽ�ȣ�ά����15.2%��ͬʱ���⻧������һ�ߺ��ij��е���ҵ����������½���4.6%��Ϊ�������ĵ�λˮƽ��

�����Ӿ�������Ƕ��������������ܱ�������������������С��������Ӧ��Ӱ�죬������С�����������������Ŀ��������ܹ��ݶ�������ǩ�����ɽ�����һ���½������ϼ�����ȣ������Ǻͳ����������ִ���������Ӧ����ǿ������������ʹ�����ʳ���С�����͡��������������������г�������������ʢ�������ʽ�һ���½������人�г��Ŀ����������ڴ���������Ӧ����������������߸ߡ�

�������������������г���𱣳�ƽ�����������ƣ����Ƿ���Զ��������ǰˮƽ����Ҫ���������������ֻ�������һ��������Ŧ�����������ǿ������������������ٳ�������̬�ƣ����������ݡ����ں��Ϻ���Ȼ��ȷֱ�����1.3%��1.3%��1.0%��0.8%������������Ӧ�ϴ�ij��У���������½������������Ż���

����Ͷ���г��ȶȳ�������

�������������õ�������������漰��������ǰ��Ԥ�ڣ��������ʱ��г��ȶȳ������������������Ͷ���ߺͿ����̻���Ѱ�һ��������������г�������������Ҫ�����ز������̵��ʲ���Ϻ��������ز������̴�ɺ�����ϵ�������ȼ�¼�����������ʲ����ף����а����������������й���ͬ��������й������ز���Ŀ���չ����ף��ֱ����չ�λ���Ͼ��������Լ��Ϻ����ȷ����ڿ�����Ʒ�ʳ��������ִ������ء����⣬�����й����ʢ��ͬ������˫���������չ������й������ز���Ŀ��������Ŀ�ص��λ����Ҫ��Ŧ���У�����֣�ݡ���ɽ�ȡ�

������Դ����������JLL

�༭��wangdc