2021年上半年,在本土疫情防控取得阶段性成效、新冠病毒疫苗大规模接种工作全面开展、政府全力支持国民经济复苏的多重因素推动下,宏观经济展现复苏迹象。市场参与者信心普遍提振,大湾区甲级写字楼市场始现复苏之势。

就此,第一太平戴维斯华南区市场研究部发布新一期《大湾区甲级写字楼指数》,更新2021年上半年大湾区各城市甲级写字楼市场指标,洞悉大湾区市场发展趋势。

租金指数降幅收窄 价格指数环比上升

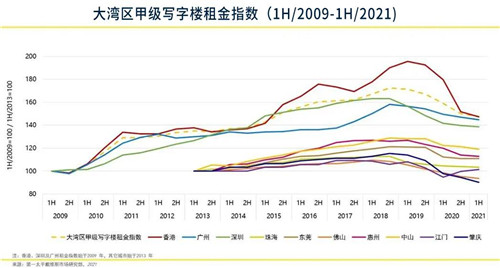

2021年上半年,大湾区甲级写字楼租金指数环比下降1.6%至147.6,降幅环比收窄4.0个百分点。

由于香港写字楼市场需求增长有限,租金指数自2019年下半年起持续下行,本期租金指数环比下跌 3.1% 至 147.2。

深圳市场的供过于求压力持续,但本期租金指数近乎触底,仅环比微降 0.9%至 138.5。

在大量新增供应入市预期的影响下,广州本期租金指数环比下跌 1.6%至 144.6。

东莞、珠海、惠州写字楼租金指数环比降幅均低于1%,江门是区内唯一录得租金上涨的城市。

同期,大湾区甲级写字楼价格指数环比小幅上升0.2%至194.0。

香港价格指数迎来止跌回升,环比上升1.2%至207.5。

广州写字楼价格指数在经历连续四次环比下跌后,于期内环比上涨 1.7% 至 127.5,录得区域最大涨幅。

相反,深圳价格指数录得区域最大降幅,环比下跌 5.2%至 179.7。

区内七个重要节点城市中有五个城市价格指数环比小幅上升,如佛山、珠海等。

后疫情供需端同步恢复 湾区空置率仅小幅上升

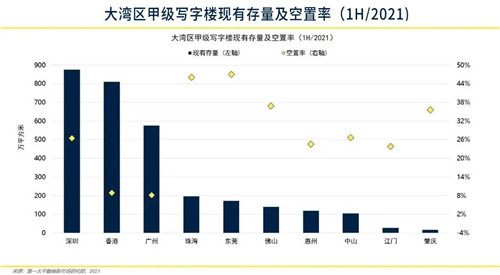

2021年上半年,大湾区甲级写字楼入市节奏逐步恢复,区域新增供应达144.9万平方米,市场总存量因此增至3,039.2万平方米。

后疫情时期,区域市场租赁需求有所回升。期内,区域净吸纳量回升至 97.2万平方米,分别为去年上、下半年的 3.7倍和 2.4 倍。

尽管如此,但鉴于多城市仍面临严峻的供过于求形势,区域市场平均空置率仍环比上升 0.6 个百分点、同比上升 2.2 个百分点,至 21.2%。

租用成本降幅普遍收窄 市场周期分布显着改善

期内,大湾区核心城市如香港、广州和深圳的总租用成本环比跌幅分别为2.2%、2.2%和1.0%。

相较之下,得益于本地积极的经济发展前景叠加高品质楼宇入市的带动,珠海、江门、东莞三城的总租用成本分别环比增长1.7%、1.3%和1.1%。

疫情影响下,香港与其它城市总租用成本差距较两年前有所收窄。

自疫情发生以来,租户成本节约意愿持续。优质租户如头部企业、独角兽公司尤获业主青睐,享有更灵活议价空间。

在成本节约的要求下,核心城市新兴商务区成企业选址高性价比热门之选。

第一太平戴维斯华南区市场研究部负责人谢靖宇表示,中国和大湾区的经济前景预计保持谨慎乐观。大湾区写字楼市场整体租赁及买卖需求预计持续增长。尽管这在很大程度上有望为租赁市场提供支持, 但鉴于下半年市场仍将有相当规模的供应入市,供过于求局面仍将是甲级写字楼市场上的主要矛盾,同时大湾区写字楼租金指数将继续小幅下降。积极的经济环境以及内地投资活动的复苏显着提振众业主的信心,进而推动写字楼物业售价的增长。大湾区价格指数有望在未来六个月保持上升趋势。

来源:第一太平戴维斯

编辑:wangdc