第一太平戴维斯发布《势能重组,更迭革新——2021年武汉甲级写字楼租户普查报告》,涵盖总体量超过220万平方米的甲级写字楼项目,调研企业承用面积超过140万平方米,涉及企业总数近1,700家。报告梳理武汉优质写字楼市场发展脉络,剖析甲级楼宇业态构成,洞察市场特征,预判未来趋势走向。

第一太平戴维斯武汉公司董事长伍嘉乐表示,2004年,由香港新世界集团开发的新世界国贸大厦建成,标志着武汉首个甲级写字楼项目的诞生。时至今日武汉写字楼市场逐年扩张、突破传统商务区圈层,加之城市地势特征,商务区的发展已经由最早以汉口为核心的商务板块跨越至两江四岸。无论是从市场存量、楼宇硬件、运营模式,还是租户的产业结构,武汉写字楼市场都已经实现了跨越式的转变与发展。

普查:剖析甲级写字楼租户产业构成 分析市场发展趋势

2021年武汉甲级写字楼TOP10租户行业占比排名变化

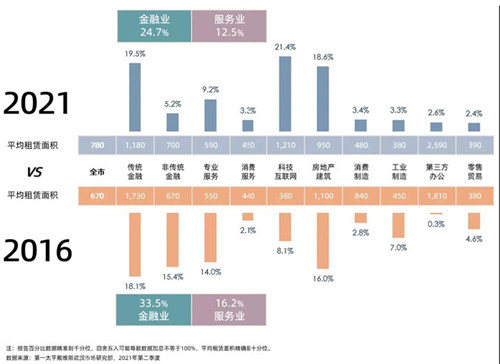

金融业贡献强劲,房地产建筑业需求稳健,科技互联网行业需求快速增长

对比2016年,传统金融类租户行业需求占比上升,但在行业横向排名中下降至第二位,排名在科技互联网行业之后。平均租赁面积较2016年减少31.8%,传统金融行业在甲级楼宇的租赁愈发精简化。随着行业政策收紧,非传统金融业租户占比大幅下降,较2016年减少10.2个百分点。房地产建筑行业整体保持发展韧性,租赁需求稳定。

对比2016年,租赁面积行业占比小幅上升,平均租赁面积略有下降。疫情之后房地产建筑行业经历洗牌,行业资源重新整合并向头部倾斜。在线教育、短视频、手游等新兴科技互联网行业疫情后迎来新的发展机遇,推动该行业一跃成为甲级写字楼中的首要租赁来源,租赁面积占比由2016年的8.1%大幅提升至21.4%。

科技互联网行业占据武汉甲级写字楼大型租户需求首位

租赁面积3,000平方米及以上的大型租户区位分布上主要集中在长江南北两岸的两大传统核心商务区——建设大道及中南中北路。但伴随科技互联网行业的快速发展,光谷商务区近两年大面积租赁需求快速增长,并从产业园区外溢至甲级写字楼中。从细分行业需求上,互联网科技行业迅猛扩张,其中以在线教育公司表现亮眼,频频扩张并以大面积成交。

截至2021年第二季度,科技互联网行业以40.1%的租赁面积占比攀升至大型租户行业榜首,较2016年排名上升五位。传统金融行业持续保持稳定的大面积承租需求,占比25.8%,其中主要以保险公司为主要代表。此外,第三方办公运营、消费服务等行业成为新上榜行业。第三方办公行业已经从2018年的高速扩张期发展至目前的平稳期。大型租户需求保持行业韧性,有利于写字楼的租赁去化,虽然大型租户的企业个数占比仅为全市甲级写字楼的3.9%,但其贡献的去化面积却超过三成。

2021年武汉甲级写字楼大型租户行业分布TOP10

洞悉:写字楼商务区指数量化市场表现 新晋互联网行业规范整合

武汉优质写字楼商务区指数:第一太平戴维斯研究部根据商务区的优质写字楼规模、甲级写字楼存量占比、平均租金水平及入驻率等指标维度进行数据标准化,首次发布武汉优质写字楼商务区指数,量化写字楼商务区市场表现。

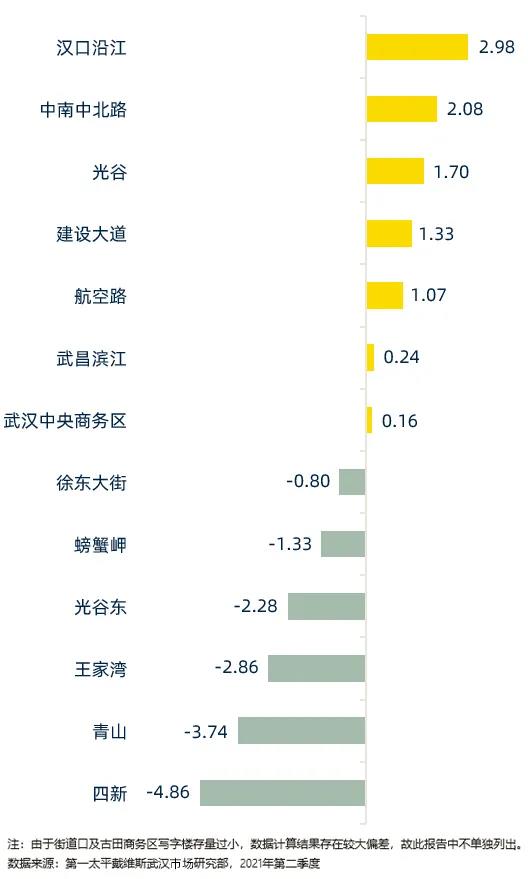

2021年武汉优质写字楼市场商务区指数

发现 1:长江南北两大核心商务区重塑,建设大道区域优势减弱

汉口沿江商务区发展起步于平安金融中心的建成,项目竣工一举填补武汉国际甲级写字楼的空白。近年来,汉口沿江商务区市场供需均衡,配套成熟,区域发展厚积薄发,综合指数表现位居武汉写字楼商务区的首位。中南中北路商务区凭借其甲级写字楼资源稀缺和成熟的零售配套排名仅次于汉口沿江商务区。建设大道作为武汉起步最早的金融街区域,其写字楼发展超过20年,市场存量已超过百万方。近年来新增供应集中入市,平均空置率长期维持高位,市场表现位于全市第四位。

发现 2:产业红利带动光谷迅速崛起

光谷凭借其科技互联网行业虹吸效应,写字楼租赁需求成几何级数的增长。同时,光谷核心片区——关山大道及光谷大道内单一业权的甲级写字楼产品供应稀缺,整体市场去化优于全市水平。疫情后,在线教育行的扩张也进一步加速区域内的写字楼去化,租金水平也因此保持较高韧性,光谷商务区成为指数排名第三的优质写字楼区域市场。

发现 3:航空路商务区格局重组

恒隆广场与K11 Atelier的交付拉开航空路片区写字楼硬件革新的新时代,升级搬迁需求的释放以及业主方灵活的租赁策略使此商务区在的入驻率水平加速提升,区域整体表现优异。此外,武汉中央商务区与武昌滨江片区则得益于目前区域市场规模较小,供需相对平衡,表现基本与全市水平持平。徐东大街、螃蟹岬、光谷东等片区则由于甲级写字楼供应缺失、市场成熟度较低等因素,市场指数排名较为落后。

新晋互联网行业扩张放缓,政策导向下迎来规范整合

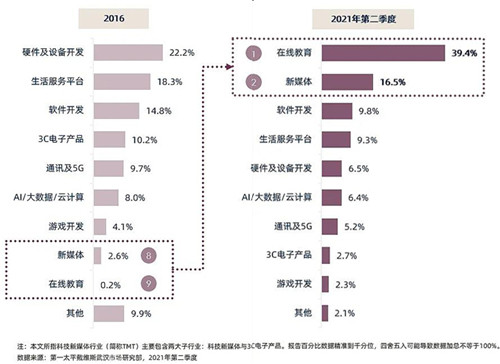

武汉甲级写字楼科技新媒体行业细分行业占比

科技新媒体行业整体发展:

科技新媒体(简称TMT)行业作为目前写字楼最重要的需求来源之一,在投资风口的加持下,其写字楼租赁需求迅速扩张。对比2016年武汉甲级写字楼产业结构,TMT行业的总体租赁面积占比已经高达22.2%,较五年前翻了一倍有余,行业的平均租赁面积也已经超过1,000平方米。

科技新媒体行业细分:

将TMT行业细分为10个子行业,在线教育与新媒体行业作为行业新贵子行业,行业发展及租赁需求增长最为快速,其排名从2016年的第8位和第9位跃居至如今的前两位。回顾2020年武汉甲级写字楼的新增租赁需求中,科技互联网行业作为全年甲级写字楼的首要新增租赁需求来源,其中近六成来自于在线教育的扩张。

第一太平戴维斯武汉公司商业楼宇部董事付丽表示,从行业规范角度分析,自2020年以来,国家对未成年人、学龄前儿童的校外辅导进行更为严格的规范。随着行业规范化进程的逐步推进,在线教育行业将在短期内面临结构性调整。预计未来该行业的发展会逐步从快速扩张转向维稳布局。但武汉作为教育腹地,无论从文化教育资源以及城市地理区位上,未来仍将是在线教育租户扩张的重点领域。

展望:租金边际效应持续减弱 专业的空间运营能力将提升物业竞争力

第一太平戴维斯武汉公司市场研究部高级经理钱琦琦表示,租金自2017年步入下行通道以来,“以价换量”的租赁策略所带来的边际效应已经逐步弱化,价格的弹性空间已几近压缩至最小。单方面降低价格所带来的租赁优势逐步递减,市场竞争从价格层面向管理层面转变,专业的空间运营能力将提升物业在租户市场中的竞争力。

可租赁空间多样化,业主加入二级租赁运营阵营

武汉二级租赁市场起步于首个雷格斯商务中心的开启,但市场存量规模的快速发展发生在2018至2019年间。受疫情影响,二级租赁市场规模迅速缩减,资源整合延续至今。自2020年下半年,市场租赁需求逐步回暖,但未来新增供应和待去化的存量规模依然可观。为抓住更多潜在租赁需求与商业契机,业主方开始试水租户拎包入驻的精装空间模式,成为写字楼二级租赁市场的参与者之一。

价格战步入下半场,专业空间运营效用递增

武汉写字楼市场自2017年步入租金下行通道后,降价对于市场租赁需求的边际增长效益已经逐步减弱,2020年的疫情加速价格下跌,价格下跌空间几近提前释放完全。价格战步入下半场,意味着盲目降价仅可以短暂提升楼宇入驻率,但同时会牺牲业主方对于租户品质及楼宇运营稳定性的把控。楼宇的市场表现已经从“价变”向“质变”发展。

商务区格局重组,区域联动性与差异化同步变更

轨道交通网络扩张带动商务区的成熟与新生,但是部分商务区的区域联动性依然缺失。以大光谷区域为例,光谷核心区域与光谷东新兴市场的持续融合也将随着宜科中心、中国特种飞行器研发中心的交付进一步加深。但是区域融合与资源联动带来的不仅仅是商务区之间的协同作用,也会加速楼宇之间的竞争与差异化表现,进一步加深专业运营能力对于楼宇市场表现的影响。

来源:第一太平戴维斯

编辑:wangdc