����2021���ϰ��꣬�ҹ����ó������ٻָ����������˸���ָ���������õķ�չ���ƣ������������������������֧���˾��ø��ա���ҵ�ز���Ϊ�������Ѽ�������������Ҫ���壬�����������г��ʹٽ����ýṹת���з�������Ҫ���á��ڴ˱����£���ָ�о�Ժ�ڷ����ܽ������о����鼰��ҵ�ز���ҵ��չ��״�Ļ����ϣ���չ�з�ָ��ϵͳ��ҵ�ز�ָ�����о��ͱ��ƣ���Ҫ�����������ָ����д��¥���ָ�������Կ۷�ӳ�ص������ҵ�ز��۸�ˮƽ����仯���ơ�

�����������ָ�����з���

���������з�ָ��ϵͳ�������ָ����ȫ���ص������Ҫ��ҵ�ֺ͵����������������������ĵ������ݣ�2021���ϰ��꣬�ҹ���Ҫ��ҵ���������ˮƽ�����µ�����������2020���°�����խ���ص���Ȧ���������ģ��������ˮƽ����ֹ�����������У���ȫ���ص����100����ҵ������Ϊ������ģ����ɵİٴ���ҵ�֣��ٽ֣�����ƽ�����Ϊ24.90Ԫ/ƽ���ס��죬�����µ�0.24%����100����������������Ϊ������ģ����ɵİٴ������ģ���MALL������ƽ�����Ϊ26.84Ԫ/ƽ���ס��죬��������0.31%��

�������ǵ�������������������ҵ���У�������ǵ���ҵ��ռ50.7%������µ�����ҵ��ռ37.3%��11.9%����ҵ����������ڳ�ƽ����������Ȧ���������ģ��У�������ǵ���Ȧռ60.0%������µ�����Ȧռ31.6%��8.4%��������Ȧ���������ģ���������ڳ�ƽ��

��������ҵ��ۻ���������2021��1-5�£��ҹ��������Ʒ�����ܶ�Ϊ17.4����Ԫ��ͬ������25.7%������ƽ������4.3%��1-5�£�ȫ��ʵ����Ʒ�������۶�Ϊ3.94����Ԫ��ͬ������19.9%������ƽ������15.6%�����������������г����帴��̬�Ƴ�����ʵ�����ۼ������ƣ��������ѳ���������2021���ϰ����������������ָ���

�������ٽ��������ָ���仯

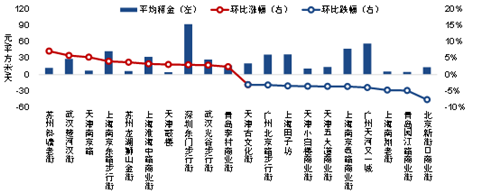

������1���ٽ��������䶯���

��������ȫ��15���ص������Ҫ��ҵ�����������������ݣ����ص����100����ҵ������Ϊ������ģ����ɰٴ���ҵ�֣��ٽ֣��������ָ����2021���ϰ��꣬�ٽ�����ƽ�����Ϊ24.90Ԫ/ƽ���ס��죬�����µ�0.24%��

�����ֳ��еȼ�������2021���ϰ��꣬һ�߳���������ҵ����������ǵ���ҵ��ռ44.4%������µ�����ҵ��ռ33.3%��22.2%����ҵ����������ڳ�ƽ��һ�߳����У�����10����ҵ���������������ƽ�������½ֿ���ҵ�ֵ������Ϊ7.57%���Ϻ�11����ҵ����������ĵ�һƽ�����������Ͻֵ������Ϊ4.68%������3����ҵ���������һƽ�����������һ�ǵ����ϴ�Ϊ3.92%������3����ҵ�����ȫ���ָ����ǣ����ж��Ų��н��Ƿ����2.96%��

����2021���ϰ��꣬���߳���������ҵ���У�������ǵ���ҵ��ռ55.0%������µ�����ҵ��ռ40.0%��5.0%����ҵ����������ڳ�ƽ�����У����ݡ��Ͼ������ݡ��人������ҵ��������ǻ��ƽ���ɶ�������ൺ������������ҵ������ǵ����֣���ɳ���ϲ�������������ҵ����Ⱦ��µ���

������2������ǵ����ϴ����ҵ��

ͼ��2021���ϰ�������ǵ����ϴ����ҵ��

������Դ��CREIS��ָ����

����2021���ϰ��꣬50.7%��������ҵ��������ǣ�����б���Ͻ֡��人���Ӻ��ֵ�10����ҵ������Ƿ���Խϴ���������б���Ͻ�����Ƿ����Ϊ7.14%���人���Ӻ��֡�����Ͼ�·���Ϻ��Ͼ���·���н�����Ƿ���4.0%-6.0%֮�䣬��������ʨɽ��֡��Ϻ�������·��ҵ�ֵ�6����ҵ������Ƿ���2.0%-4.0%֮�䡣���ͬʱ��37.3%��������ҵ������µ��������½ֿ���ҵ�֡��ൺ����·��ҵ�ֵ�10����ҵ����ȵ�����Խϴ����б����½ֿ���ҵ����ȵ������Ϊ7.57%���ൺ����·��ҵ�֡��Ϻ������Ͻ���ȵ�����4.0%-5.0%֮�䣬���������һ�ǡ��Ϻ��Ͼ���·��ҵ�ֵ�7����ҵ����ȵ�����3.0%-4.0%֮�䡣

��������MALL�������ָ���仯

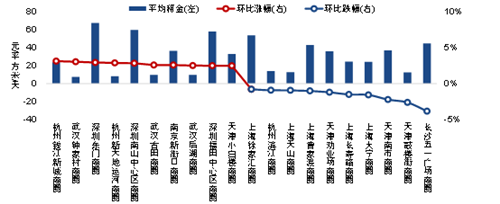

������1����MALL�������䶯���

��������ȫ��15���ص���е������������������������ݣ����ص����100����������������Ϊ������ģ����ɰٴ������ģ���MALL���������ָ����2021���ϰ��꣬��MALL����ƽ�����Ϊ26.84Ԫ/ƽ����/�죬��������0.31%��

�����ֳ��еȼ�������2021���ϰ��꣬һ�߳�����54.5%����Ȧ���������ģ�������ǣ�34.1%����Ȧ���������ģ�����µ���11.4%����Ȧ���������ģ���������ڳ�ƽ��һ�߳����У�����12����Ȧ��Ȱ�������һƽ�������йش���Ȧ����Ƿ����Ϊ0.82%���Ϻ�22����Ȧ��Ȱ���ʮһ����ƽ����������㳡��Ȧ�Ƿ����Ϊ1.51%������6����Ȧ�������һ��һƽ���������·��Ȧ�Ƿ����Ϊ0.57%������4����Ȧ��Ⱦ����ǣ����ж�����Ȧ�Ƿ����Ϊ2.92%��

�������߳����У��ϰ�����64.7%����Ȧ���������ģ�������ǣ�29.4%����Ȧ���������ģ�����µ���5.9%����Ȧ���������ģ���ȳ�ƽ���Ͼ���������Ҫ��Ȧ��Ⱦ����ǻ��ƽ���ɶ����人������ݡ����ݡ��ൺ������7�������ص���Ȧ����ǵ����֣��ϲ�����ɳ2�������ص���Ȧ��ȳ�ƽ���µ���

������2������ǵ����ϴ����Ȧ

ͼ��2021���ϰ�������ǵ����ϴ����Ȧ

������Դ��CREIS��ָ����

��������Ȧ���濴��2021���ϰ��꣬60.0%��������Ȧ������ǣ�����Ǯ���³ǡ��人�ӼҴ��10����Ȧ����Ƿ���Խϴ����к���Ǯ���³���Ȧ����Ƿ����Ϊ3.12%���人�ӼҴ���Ȧ����Ƿ�Ϊ3.02%�����ڶ��š�����������˺ӡ�������ɽ��������7����Ȧ����Ƿ���2.0%-3.0%֮�䡣���ͬʱ��31.6%��������Ȧ����µ�������ȵ�����Խϴ��10����Ȧ�У���ɳ��һ�㳡��Ȧ��ȵ������Ϊ3.81%������¥�֡�������С��Ϻ�������6����Ȧ��ȵ�����1.0%������-3.0%֮�䣻�Ϻ���ɽ�����ݱ������Ϻ���һ�3����Ȧ��ȵ�����1.0%���ڡ�

���������������������

�������г����ֿ���2021���ϰ��꣬���������г����ֳ�������̬�ƣ�����ʵ����ҵ�Ͽ�ָ���ͬʱ��������������ȶ���ҵ�ز��г�ת�����������˽ϴ��ѹ���������������г����ֿ����������ĵĻָ�ˮƽ��������ҵ�֣�����������2021���ϰ���İٽְ�MALL���������δ�ָ���2019���ϰ���ˮƽ����������68.7%��������ҵ�ֺ�56.8%��������Ȧ������2019���ϰ���ˮƽ��

������Ӧ���棬�ϰ��겿�ֳ��й������Ŀ�ҵ����Ż������ڹ�Ӧ���ٽ���ɣ��̰��õسɽ����������٣����ڹ�Ӧ��С���½�������������2021���ϰ����������ָ���ص����15�����й����¿�ҵ��������59�����ܽ������Լ450��ƽ���ף���2020���°������������ҡ��ӳ��ڹ�Ӧ�������̰��õسɽ����٣�δ��������Ӧ�������½���2021���ϰ��꣬�������ָ���ص����15�������̰��õسɽ��滮�����������2515��ƽ���ף�ͬ�ȼ���11.7%������һ�߳��гɽ����Ϊ326��ƽ���ף�ͬ�ȼ���46.3%�����߳��гɽ����Ϊ2189��ƽ���ף�ͬ�ȼ���2.4%���ӳɽ�ռ�ȿ������߳����̰��õسɽ������15���еı�����2020��ͬ������7.3���ٷֵ㡣

���������棬���Ź���������غ;�����ᷢչ��ͳ���ƽ�ȡ�û�����Ч�����ѻָ���̬�Ƴ�����ǿ��2021��1-5�£��ҹ��������Ʒ�����ܶ�ʵ��17.4����Ԫ��ͬ������25.7%������ƽ������Ϊ4.3%�����������Ϳ���2021��1-5�£���Ʒ����ʵ��15.7����Ԫ��ͬ������22.9%������ƽ������4.8%�����������ϵ�λ��Ʒ�У������鱦����Ʒ���۶�ͬ������68.4%��������죬��װЬñ��֯��֯��������������װ����ϡ��̾ơ��Ҿߡ���ױƷ����Ʒ���۶�ͬ��������30%-40%֮�䣬ͨѶ���ġ����ϡ�����Ʒ�����õ������������ġ��Ļ��칫��Ʒ��ʯ�ͼ���Ʒ����Ʒ���۶�ͬ��������20%-30%֮�䣬����������Ʒ�ָ��Ͽ죻��������ʵ��1.78����Ԫ��ͬ������56.8%������ƽ���½�0.3%���������������ó����ָ�������ҵ���Ӻ;�������������������������������������ӣ�δ����������Դ������ǿռ䡣

����չ��δ�������Ź��ó����ȶ��ָ����ٽ����ѵ����߲��Ϸ������������������Ȳ��ͷţ���ҵ�ز��г��ȶ��ָ�����������ҵ�ز��г���չ���ƿ����¼���������������������ҵ�ز��г�����ʱ���Ѿ����١�����ʮ���塱�滮���顷��ȷ���ȫ��ٽ����ѣ�����������ģʽ��ҵ̬��չ��Ԥ���°��꣬���������г����������ָ��Լ�ʵ����ҵ�ǻ���Ӫ���ۺϷ���ˮƽ�����������ҹ��ص�������������ƽ�Ȼָ�̬�ƣ��������ָ�������ǰ��ˮƽ��

����д��¥���ָ�����з���

���������з�ָ��ϵͳд��¥���ָ����ȫ���ص������Ҫ��Ȧд��¥���������ĵ������ݣ�2021������ȣ�ȫ���ص������Ҫ��Ȧд��¥ƽ�����Ϊ4.75Ԫ/ƽ����/�죬������0.10%����2019��������µ�4.57%����������δ�ָ�������ǰˮƽ������97.5%����Ȧ���ˮƽ���ɵ�������ǰ���Ӳ�ͬ��Ȧ����������������д��¥������ǵ���Ȧռ45.0%������µ�����Ȧռ50.0%��5.0%����Ȧ��ȳ�ƽ������ҵ��ۻ�������������2021��������������ҹ����ñ����ȶ��ָ�����������ͬ�ڻ�������Ӱ�죬������Ҫ����ָ��ͬ�����������Ż����������������������ڼ����Ͽ�������Ͷ�ʡ����ѳ����ָ����ӷ���ҵ�������������5�£�ȫ������ҵ����ָ��ͬ������12.5%������ƽ������6.6%������ƽ�����ٽ�4�¼ӿ�0.4���ٷֵ㡣5�£�����ҵ����ָ��Ϊ54.3%�����ܽ�3-4�������½�����������15���¸����ٽ�㣬���������ȶ��������������ָ����ⲿ��ۻ���Ϊд��¥�г���ƽ�������ṩ������֧�ţ�������д��¥�г�������������ͷţ�������������Ӧ�������У��г����ڿ���ѹ���Խϴ������0.1%��

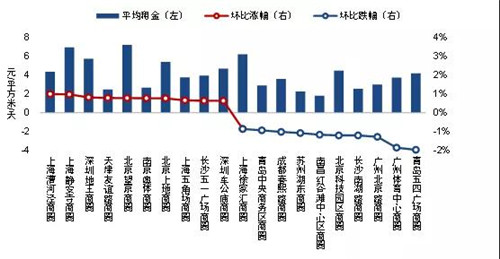

������д��¥���䶯���

����2021������ȣ�ȫ���ص������Ҫ��Ȧд��¥ƽ�����Ϊ4.75Ԫ/ƽ����/�죬������0.10%��

����2021������ȣ�һ�߳���������58.3%����Ȧд��¥������ǣ�38.9%����Ȧд��¥����µ���2.8%����Ȧд��¥��ȳ�ƽ��������������һ�߳���36����Ҫ��Ȧ�У��Ϻ���������Ϻ������¡����ڵ���������������21����Ȧд��¥������ǣ������������ġ����ݱ���·�������Ƽ������Ϻ���һ��14����Ȧд��¥����µ����Ͼ���·��Ȧд��¥��������ڳ�ƽ��

�������߳��������У������ȹ���34.1%��������Ȧд��¥������ǣ�59.1%����Ȧд��¥����µ���6.8%����Ȧд��¥��������ڳ�ƽ����11�����߳��е�44����Ҫ��Ȧ�У��ϲ�������������Ȧд��¥���ȫ���µ�������������Ȧд��¥��ȳ�ƽ�����ǣ���������������Ȧд��¥����ǵ����֡�

����������ǵ����ϴ����Ȧ

ͼ��2021�������д��¥����ǵ����ϴ����Ȧ

������Դ��CREIS��ָ����

����2021������ȣ�45.0%����Ȧд��¥��ȳ������ǣ���Ҫ�������Ź����ȶ��ָ������¼��������ڷ������ۺ���ó��ͨ����ҵд��¥��������ͷţ�ͬʱ����ȫ����߶����ˮƽ�����߱����£�������ҵ������������ֻ����ָ���̬�ƣ��ٽ����ִ�����ҵ���е���Ȧ��������������������д��¥������ǵ���Ȧ�У��Ϻ��������Ȧ�Ƿ����Ϊ0.99%���Ϻ������¡����ڵ������������·��11����Ȧ�Ƿ�����0.5%���������ϣ��������ޡ���ɳ����롢�Ϻ����š�������ɯ��24����Ȧ�Ƿ���0.5%���ڡ�

�������ͬʱ��50.0%����Ȧд��¥����Դ����µ��Σ�һ�������ڲ��ֶ��߳��и߶������������ɻָ�������������Ƕ������㣻��һ���棬����������Ӧ�϶����Ȧ�������ٿ���ѹ��������Դ�����ͨ����������������д��¥����µ�����Ȧ�У��ൺ���Ĺ㳡��Ȧ�������Ϊ1.98%�������������ġ����ݱ���·��7����Ȧ��������1%���ϣ��ൺ�������������Ϻ���һ��12����Ȧ������0.5%-1.0%֮�䣬��������š��ɶ���Դ���Ͼ��齭·��20����Ȧ������0.5%���ڡ�

���������������������

�������г�����������2021������ȣ����ھ��ü����ָ������ڽϿ�������Ͷ�ʡ������Ȳ��ָ�������ҵƽ�����У��������ش���д��¥�г���Ծ�Ƚ�һ�����������־�Ӫ���ֽϺõ���ҵ����������������Ǩ������д��¥�г���������ͷš�ͬʱ��������Ӧ���н��������ӿ죬���ڹ�Ӧ�Խϳ��㣬�ܴ�Ӱ�죬2021�������д��¥���ָ������ȫ��15���ص����д��¥ƽ��������µ���Ԥ���°��꣬��Ӧӭ��С�߷彫�Ӿ���Ŀ����Ȧ��ľ�����������Գ����������ǣ���ͬ���С���ͬ��Ȧ֮����ַֻ�̬�ơ�

������Ӧ���ƣ����������칫¥������������Ͽ죬������°���������Ŀ���ӣ������ڿ����γɹ�Ӧ�߷壻���������������ڿ�����ģ������ǰ�����½���Ԥ��δ��2-3��15���ص���а칫¥��Ӧ�������½����Ӷ���������2021��1-4�£�15���ص���а칫¥�����������378.2��ƽ���ף�ͬ������20.6%������һ�߳���ͬ������25.5%�����߳���ͬ������17.9%������������2021��1-4�£�15���ص���а칫¥�¿����������541.8��ƽ���ף�ͬ��С������1.9%������ƽ���½�25.3%���ֳ��еȼ�������һ�߳��а칫¥�¿������Ϊ229.2��ƽ���ף�ͬ��С���½�3.0%������ƽ���½�13.0%�����ߴ������а칫¥�¿������Ϊ312.6��ƽ���ף�ͬ��С������5.9%������ƽ���½�31.6%��

�����������ƣ���������Ⱥ��ھ���������ã���������������������˶��ܳ���׳���г������Ȳ���������Щ�������ؾ�Ϊд��¥�г��ָ��춨����Ҫ����������д��¥�����г������Ȳ�����������ҵ���ֿ���5�·���ҵҵ��Ԥ��ָ��Ϊ62.4%������4����λ��62.0%���ϸ�λ�������䣬��������ҵ��ҵ����ҵ��չ�����ֹۡ�

����չ��δ������۾��ó����ָ�Ϊд��¥�г��ָ��춨���û��������ڲ�˰���Ż�Ӫ�̻������������ҵ���ŵȷ������߳�̨��������ҵƽ�ȷ�չ��������ҵ������Ԥ������д��¥�����ָ�������ǰ��ˮƽ�����ܹ�ӦС�߷�����Ŀ���ѹ���Ի���ڣ����г������ת����������ͷŽ�����ҵ�������ģ�Ԥ�����������ƽ�ȣ���������2022���ϰ���ع�����ͨ����

������Դ����ָ�о�Ժ

�༭��wangdc