����7��8�գ���һ̫ƽ��ά˹��ʽ������2021���ϰ����������д��¥ָ������

�����г�ʼ�ָ���֮�ƣ����ָ��������խ���۸�ָ����������

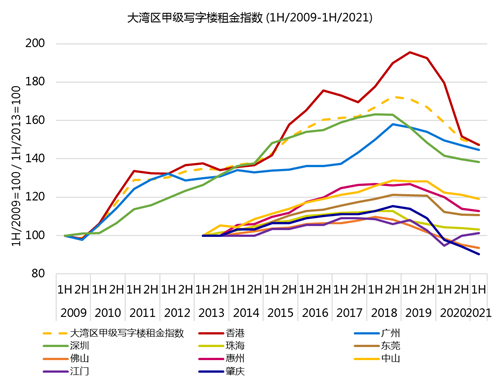

����2021���ϰ��꣬�ڶ����������ۺ�Ӱ���£��г������������ձ�����������д��¥�г�ʼ�ָ���֮�ơ���ѹ�ֵ���������½���ͷţ��������ָ��������խ���۸�ָ���������������ڣ���������д��¥�г����ָ�����Ƚ�����խ4.0���ٷֵ���1.6%��¼��147.6���۸�ָ����������0.2%����194.0��

����2021���ϰ��꣬�����¹����鼰�뾳���Ƴ��������д��¥�г������������ޣ����ָ����2019���°�����������У����ڻ����µ�3.1% ��147.2�����ܹ�������ѹ���Ե���������������������ƣ����������ָ���������ף���������0.9%��138.5��ͬʱ���ڴ���������Ӧ����Ԥ�ڵ�Ӱ���£����ݱ������ָ�������µ�1.6%��144.6�����ڣ���ݸ���麣������д��¥���ָ�����Ƚ���������1%�����г���ģ��С�Ľ���������Ψһ¼��������ǵij��С�

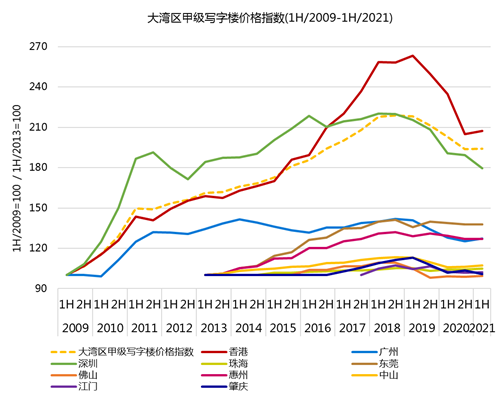

�������ڣ����д��¥�۸�ָ��ֹ����������������1.2%��207.5������д��¥�۸�ָ�����ھ��������Ĵλ����µ��������ڻ�������1.7% ��127.5��¼����������Ƿ����෴������ҵ���Թ�������ĵ��dz嵭�˾��ø��մ����Ļ������������ڼ۸�ָ��¼����������������µ�5.2%��179.7�������߸���Ҫ�ڵ��������������м۸�ָ������С�����������ɽ��+0.9%�����麣��+0.7%������ɽ��+0.7%������ݸ��+0.1%���ȡ�

����������ʱ���г���������ͬ���ָ���������д��¥�����ʽ�С������

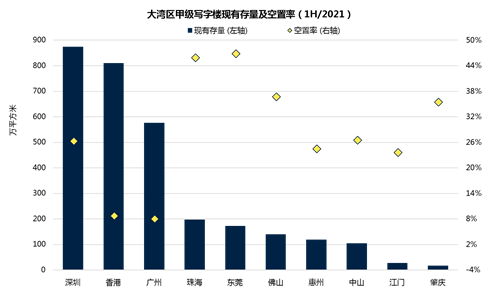

����2021���ϰ��꣬��������д��¥�г�����Ŀ���н����ָ�������������Ӧ��144.9��ƽ���ף��г��ܴ����������3,039.2��ƽ���ף���������5.0%�����ڡ���ۺ��ݼ���ռ�ݴ���������λ�������ڴ����ѳ�Խ��۾Ӵ�����֮�ס�

����������ʱ�ڣ�������д��¥�г����������������������ڣ�����������������97.2��ƽ���ף��ֱ�Ϊȥ���ϡ��°����3.7����2.4 ����������ˣ������ڶ�����������Ͼ��Ĺ����������ƣ������д��¥ƽ���������Ի�������0.6 ���ٷֵ㡢ͬ������2.2 ���ٷֵ㣬��21.2%��

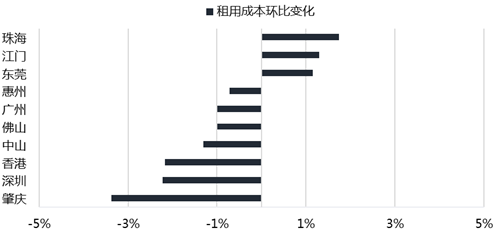

�������óɱ������ձ���խ���г����ڷֲ���������

��������д��¥�����óɱ����ȱ仯��1H/2021

�������ڣ����������ij�������ۡ����ݺ����ڵ������óɱ����ȵ����ֱ�Ϊ2.2%��2.2%��1.0%���������ڱ��ػ����ľ��÷�չǰ�����Ӹ�Ʒ��¥�����еĴ������麣�����š���ݸ���ǵ������óɱ��ֱ�����1.7%��1.3%��1.1%��

����2021���ϰ��꣬��������ʮ�������У��оųǾ�λ���½�ĩ�ڽΡ�ͬʱ��������Ŀ¥��Ʒ����ߡ����ؾ��ø��ա�����������������£�����������������ڡ����ڣ������г����ڷֲ���ȥ��ͬ�����Ÿ��ơ�

����չ��δ�������ھ���ǰ��Ԥ�Ʊ��ֽ����ֹۡ�2020 ���������GDP���ٴ�3.0%��δ��ʮ�꣬����GDPԤ������1.8�������ܶ����ȹ���ݸ��ȵس�����С��ģ���鱬���������й�����ǿ�����ա��¾��ÿ��ٷ�չ���������β�ҵǿ�����ŵ�֧���£����ø��ո��Ԥ�������������������д��¥�г�����������������Ԥ�Ƴ����������ر����ڹ㡢����¾��ø����������ڵس��С�ͬʱ�������ľ��û����Լ��ڵ�Ͷ�ʻ�ĸ�������������ҵ�������ģ������ƶ�д��¥�ۼ�������

������Դ����һ̫ƽ��ά˹

�༭��wangdc