�����������ҹ����������Ż������ýṹ������ת����������ؼ�ʱ�ڣ���ҵ�ز������ٵ�ȥ����ת��ѹ��Ҳ���ϼӴ�2020��ͻ�������ġ��¹ڷ������顱�Ժ�۾���������Գ�������ھ����������������ޣ����������г�����壬��ҵ�ز��г�Ҳ�������������������������ع�����̬�����Լ�������ֹ������Ȳ��ƽ�����ᾭ�ó������գ����������������������ҵ�ز�Ҳ��֮�ָ���

�����г����֣������ů����ҵ�ز��г��Ȳ�����

��������ҵ�ز��·��г���1-5��ȫ���̰��·�����Ͷ�ʶ�ͬ������6.1%���������ͬ������8.8%���¿������ͬ���½�11.2%

ͼ��2016-2021��ǰ5����ȫ����ҵӪҵ�÷����칫¥Ͷ�ʡ��¿���������������ռ��

������Դ��CREIS ��ָ����

����������ָ����ҵ�ز�������ҵӪҵ�÷��Ͱ칫¥�����֡�

������Ӧ��2021��1-5�£�ȫ����ҵ�ز�����Ͷ�ʶ�Ϊ6799��Ԫ��ͬ������6.1%��ȫ����ҵ�ز��¿������Ϊ6893��ƽ���ף�ͬ���½�11.2%������2021��1-5�£�ȫ����ҵ�ز��������Ϊ3802��ƽ���ף�ͬ������8.8%��

������ҵӪҵ�÷����¿������ͬ���½����������ͬ������

������Ӧ��2021��1-5�£�ȫ����ҵӪҵ�÷��¿������Ϊ5160��ƽ���ף�ͬ���½�7.7%������2021��1-5�£�ȫ����ҵӪҵ�÷��������Ϊ2789��ƽ���ף�ͬ������8.2%�������ɸ�ת����Ҫ��ȥ��ͬ�ڻ����ϵ�Ӱ�죬��2019��ͬ���½�15.3%��

�����칫¥���¿������ͬ���½�����������ܵͻ���Ӱ��ͬ������

������Ӧ��2021��1-5�£�ȫ���칫¥�¿������Ϊ1733��ƽ���ף�ͬ���½�20.2%����2019��ͬ���½�29.3%������2021��1-5��ȫ���칫¥�������Ϊ1013��ƽ���ף���ȥ��ͬ�ڻ����ϵ͵�Ӱ�죬ͬ������10.5%����2019��ͬ���½�19.0%��

��������ҵ�ز����ڽ��ף�������ã������ͷţ����ڽ����г�����

����2021���ϰ��꣬��ҵ�ز��г���ů����ҵ�ز����ڽ����������¡��г���Ҫͨ����Ȩ�����ʲ����ķ�ʽ��ɴ��ڽ��ס����ݼ�����ݣ�2021���ϰ��꣬CREIS��ָ���ݡ�д��¥�湲�����ڽ���90�ڣ��ܳɽ����Ϊ1570��Ԫ�����ɽ����ͳ�ƣ���Ȩ�����ռ��Ϊ63.7%���ʲ������ռ��Ϊ27.7%��������������������ɷ��ɿأ���Ҫ���еİ칫�����г���ů���������ӣ��������Ʒ���۶��ȶ���������Ҷ����й��г���������ǿ��Ԥ��2021��ȫ���й���ҵ�ز���������г�����ʵ��������

��������ҵ�ز������г��������ů������MALL�����������0.31%��д��¥�����0.10%��TMT�����ڡ�רҵ������ҵ��������д��¥��������

�����ӵ�ǰ��ҵ�����г�����������2021���ϰ��꣬���������г����ֳ�������̬�ƣ�����ʵ����ҵ�Ͽ�ָ���ͬʱ����������������������ѳ���ȸ���ҵ�ز��г�ת�����������˽ϴ��ѹ���������������г����ֿ����������ĵĻָ�ˮƽҪ��������ҵ�֣�����������2021���ϰ���İٽְ�MALL���������δ�ָ���2019���ϰ���ͬ��ˮƽ������68.7%����ҵ�ֺ�56.8%����Ȧ������2019���ϰ���ͬ��ˮƽ��

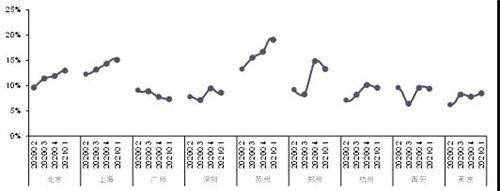

�����ӵ�ǰд��¥�����г�������������������ȣ����ھ������ɱ����ȶ��ָ�̬�ƣ�д��¥�г�������������ͷţ�������Ӧ�������У�����������ƽ�ȡ�����ȫ��15���ص������Ҫ��Ȧд��¥���������ĵ������ݣ�2021������ȣ�ȫ���ص������Ҫ��Ȧд��¥ƽ�����Ϊ4.75Ԫ/ƽ���ס��죬����������0.10%������Ȧ������������д��¥������ǵ���Ȧռ45.0%������µ�����Ȧռ50.0%��5.0%����Ȧ��ȳ�ƽ��

ͼ��2020�������-2021��һ���ȴ�������д��¥������

������Դ��CREIS ��ָ����

����д��¥�г����������ָ�����������ͷţ����ڹ�Ӧ���㣬���ֳ���д��¥�������������䡣����CREIS��ָ����?д��¥�棬2021��һ���ȣ��Ÿ���������д��¥�����������彵��һ�߳����У��Ϻ�������д��¥�����ʾ���12%����������ļ��ȿ�����С�����������ڡ�����д��¥�����ʾ���9%���ڣ����������������ů���������Ѿ����ֻ��䡣���ߴ��������У�����д��¥�������Դ���λ��Ϊ19.1%�����ϼ�������2.4���ٷֵ㣬�г���ѹ��֣��д��¥����������10%���ϣ������ϼ��������½������ݡ��������Ͼ���������10%���ڣ����к��ݡ��������ϼ����½����Ͼ����ϼ���������

�������̰������г����ϰ����Ƴ��ɽ����ͬ�Ⱦ��½���¥���ͬ������9.0%

ͼ��2016��-2021��6��ȫ��300���̰��õ��Ƴ����ɽ����

������Դ��CREIS ��ָ����

�������е��̰�������ָ���̰����õأ��������ۺ��õغ������õء�

����2021��1-6�£�ȫ��300���̰��õ��Ƴ��滮�������Ϊ9870��ƽ���ף�ͬ���½�15.3%��ȫ��300���̰��õسɽ��滮�������Ϊ8587��ƽ���ף�ͬ���½�10.8%��2021��1-6�£�ȫ��300���̰��õسɽ�¥�����Ϊ2516Ԫ/ƽ���ף�ͬ������9.0%��ƽ�������Ϊ6.9%����2020��ͬ��С������0.67���ٷֵ㡣�Ӹ��ȼ�����������һ�߳����������ǣ��϶��������߳��гɽ�¥����۲����Ȼ�ϴ��߳������������ǣ����ֳ��гɽ���ģ�½��϶ࣻ�����߳����������ǣ��г��ֻ�����ֵ�ݵ�����ҵ��ע��

������ҵ���֣��۽����ij��У��ӿ����ʲ������ֻ���Ӫ���������������ؿ�

������ҵ�ز���ҵ�ڳ��в��֡���Ӫ�������Ƽ����ܡ�������չ�ȷ��������չҵ���ڳ��в��ַ��棬��ҵ�۽�����Ⱥһ���ߺ��ij��У���ע������������ռ�������߳��С�����Ӫ�������棬��ҵ�ӿ����ʲ�ת�Ͳ������Ƽ�������Ӫ��ά����������չ���棬��ҵ�ز���REITs���������������ij��еײ��ʲ��ܹ�ע������������������ʱ������ҵ�ز���ҵ����Ѱ���¶��ܣ�ͷ����ҵ������ҵת��������

��������ҵͶ�ʾ۽�����Ⱥ����һ���߳��У������й�ע�߱���������ռ�������߳���

����������������Ⱥ�붼��Ȧ�������ò��ϣ����ij��о���ʵ��ǿ�����˿ڳ���������������г��ռ��������ҵ�ز��г�DZ��ͻ������ҵ�ز���ҵ���ִ�����е�Ͷ�����ȡ�

��������ʮ���塱�滮��Ҫ������ȷ��������Դٽ�����Ⱥ��չΪץ�֣�ȫ���γɡ��������ݡ�����ս�Ը�֡��Ż��������������ǡ������ǡ����塢�������εȳ���Ⱥ������δ��������Ⱥ����Ϊ�ҹ����ͳ���������̬�������ij���Ⱥս�Ե�λ�ԣ����ۺ�ģЧӦ���ţ�Ϊ��ҵ�ز�����ļ����ͷŴ����˱�������������ҵ������ҵ�ز�����Ͷ�ʺ���Ӫ�ĺ�������

�������õ���������ҵ�ز���ҵ���������չ�ص㣬���г����ϱ仯�Ļ����£��Ա��ֳ���Ϊ���ԵIJ���ƫ�á�2021��1-6�£����߳����̰��õسɽ�����ռ��Ϊ46%�������߳���ռ��Ϊ50%����Ҫ�������ص����Ⱥ�ĺ��Ķ��߳������ص㶼��Ȧ��Χ�������߳��У�����λ�ڳ����dz���Ⱥ�ĺ��ݳɽ���ģ���Ϊ593.76��ƽ���ף�ռ300��������6.9%�������dz���Ⱥ�ĺ��ݡ����˵������߳��гɽ���ģͬ���ϸߣ��ֱ�ռ��Ϊ3.2%��2.3%���ɼ�����ҵ�ز���ҵ�ص㲼�ֳ���Ⱥ�ĺ���һ���߳��У������й�ע����Ⱥ�������������������������߳��С�����ҵ������������ҵ�ز�������ҵ��ս�Թ滮Ҳ���۽����й��ĺ��ij���Ⱥ�����Դ�Ϊ�������ֺ�������ͬʱ�������������������߳�����չ��

���������ʲ������ֻ���Ϊ��ҵ��ҵ��Ӫת�͵���Ҫ����

�������Ŵ����г������������ң���Ч�ʡ��ر����ʲ���Ӫģʽ���ܵ����ӡ���ҵ�ز���ҵ�����ʲ���ʵ������ҵ��ȡ�ʲ���ֵ��������ȡ��ֵ�������档���ʲ���Ӫģʽ����ӵ�������ʲ�Ϊ���ģ�����������Ӫ��������������������������ʲ�ģʽ�Ѿ���Ϊ��ҵ�ز�ͷ����ҵ����������Ŀ��ʵ�ֹ�ģ���ŵ���Ҫ;����δ�������ʲ���Ӫ����Ϊ��ҵ���ƣ������и���Ŀ����̰�����ҵ��Ӫ����ҵ����������У��ڻ����ؿ���������������ҵ���ģ��ͬʱ�������г��ļල����������ɳ�����ҵ�ز����ڳ�Ϊ���ۡ��칫����Ƽ����µķ������壬��ҵ�����н����ּ��������������ӪЧ�ʣ�������Ӫģʽ�IJ��ϸ��¡�

�������ʲ�֤ȯ���ؿ���ҵ������������ҵ�ز�REITs���ܹ�ע

�������������ƶ�REITs��չ����ļ����REITs��ء�

��������Ŀǰ������������ʩ��ļREITs��Ŀ��9�������С�����ͳ�ƽ�����˴�ͨ����9����Ŀ�ײ��ʲ��������շѹ�·����ˮ�������������硢��ҵ�Ͳִ��������������������ʩ��Ŀ���ͣ��ʲ��ֲ��ڱ������Ϻ������ڡ����ݡ����ա��㽭��һ���߳��У��ײ��ʲ������ص����Ⱥ�С�

������ҵ�ز���REITs��2021��1-6�·��н��ͬ������42%���ص��ע�ײ��ʲ���λ�ں��ij��к�����Ȧ��

��������������REITsԽ��Խ�ܵ���ҵ�ز���ҵ�Ĺ�ע��ͨ�������ֶδ�ͨ�ʽ�ѭ�������̻�����ʲ����Ż�ծ��ṹ�����������ƶ���ҵ�ز��г����Է�չ��

����Ԥ��δ���������ҹ��ʱ��г���ϵ���������ƣ��Եײ���ҵ�ʲ���רҵ����Ӫ�Ͳ������������ý�������Ϊ���ĵ�REITs��Ʒ����Ϊ��Ҫ���ƣ��ʲ������ͽ��ڴ���Ҳ����Ϊ��������ҵ�ز�����Ҫ������Ԥ��δ�������ص����Ⱥ�붼��Ȧ���ij�������ҵ�ز���Ϊ���ʵײ��ʲ��Ĺ�ļREITs��Ŀ���ڲ��õĽ��������Ƴ���

��������չ��������ʽ��ҵ�����ֻ����ܣ�Ѱ����ҵ�ز���Ӫ��ֵ�·�ʽ

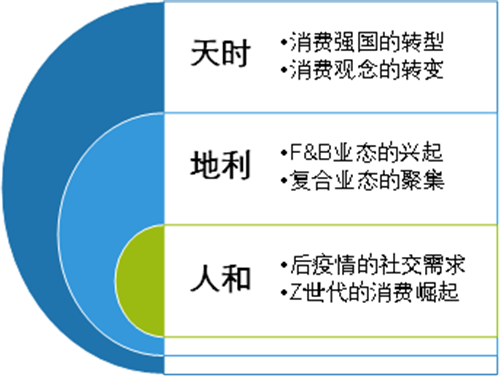

����2021���ǡ�ʮ���塱����֮�꣬��ҵ�ز��г�������ӭ��ʱ������Zʱ��������Ⱥ����������Ӱ��δ����ҵ�г���֣�����ʽ��ҵ��Ϊ�������ķ�չ�����ȵ㣬TMT�����ڡ�רҵ������ҵ��������д��¥�����������ֻ����ϴ�����ҵ�ز���Ӫ�·�ʽ��

������Χ�ơ�Z����������������ҵ�ز���ҵ̬��ģʽ����ӿ��

�����ڹ�����������ĺ�۱����£���������������γ����ศ��ɵ����塣�����Ź�����������������𣬹���Ʒ�Ƴ�Ϊ��Ŀ���̵�����֮һ���Թ���Ϊ������ȫ��Ӫ��ģʽ�ѳ�Ϊ��Ʒ������һ�������˹�ͨ�����������ơ����������������ᡰZ�������ľ��롣ץס��Z����������������Ⱥ����������������ʽҵ̬���ֵ���ҵ�ز������ڳ��з�չ������������������Ʒ�������¿����������ѵ꣬����ʵ����̵�����п��Ը���ֱ�۵Ĵ���Ʒ����Ϣ��չʾƷ������Ԥ��δ����Խ��Խ���Ʒ�ƻ��ԡ����桱�ȸ��������ݻ�����꣬��Щ��ӱ������ʽ���ѹݽ��������������������ҵ�ռ䣬Ϊ�����ߴ���������ʱ���������顣

����������ʽ��ҵ��Ϊ�������ķ�չ�ȵ㣬������ҵ�ز���չ�±��

������������������ʽ��ҵ����Ϊ�������ķ�չ�����ȵ㡣������ҵ̬ռ����ԽϸߵĴ�ͳ��������������ͬ��������ʽ��ҵ�����ṩ����Ϊ�����㣬���ӹ�ע�����������ѹ����еIJ����������У��ӽ�����ơ�ҵ̬��ϡ�����ռ䡢��ɫӪ���ȷ������������龳��������������ֵ�������ϡ��в���Ⱥ�Ⱦ���Ĺ���������Ŀ��

ͼ������ʽ��ҵ��չ����������

������Դ����ָ�о�Ժ�ۺ�����

��������������ҵ̬Ϊ���������Ĵ�ͳ�ٻ�������������ҵ̬�Ͼ��и����ԡ���Ԫ����������������ʽ��ҵ��������֮һ���ǽ�һ���Ӵ�����ҵ̬�ı��ء������ۣ�����������=52:18:30���ķ���ģʽ����ҵ�ز���ҵ���ձ��ϿɵĹ�������ҵ̬���ƽ�����������������ʽ��ҵ������ҵ̬��ռ���ѽ���30%-40%��

��������ʽ��ҵ�봫ͳ�������IJ�֮ͬ�����ڰ�Ϊ�������ṩ���ʷ�����Ϊ�����㣬������������Ϊ����������ͨ��������ҵ̬���Ϊ�������ṩ��ʱ������������ݣ�����ͨ�����ʵĿռ����������ߴ�������ʽ���������飬���������������ֶΡ�Ҫ��ʵ�ִ����������ֵ�ת�����ȶ�������Ӫ��Ч���ؼ�������������������Ժ��ҳ϶ȣ�������������������ʵ����һ�ؼ�Ҫ�ص���Ҫ;����

����δ�����ڡ�˫ѭ�����·�չ��ֵĴ����£����ѶԾ��÷�չ�Ļ������ý���һ����ǿ��������������������������ģʽ��ҵ̬�IJ������ٽ�����ʽ�����г���չ���Ӷ��������������������ʽ��ҵƷ�ơ�������ʽ��ҵ��δ����չ�����Ͽ����ռ䷽�棬�������龰�����Ľ�Ͻ����ӽ��ܣ�Ӫ���ϣ������쾭�á������ֲݾ��á������˾�����̬��չ����ʹ��������ǿ����KOL������ʵ�ִ����ϵ����µ��������Ƽ����÷��棬��ͨ������Ӳ��Ӧ��ʵ���˻�����ʽ��������ͨ����������Ȧ���������ѱ���ԡ�

���������ֻ�������ҵ�ز�����������ʱ����ҵ�ز�����Ӫ�·�ʽ

��������ʱ���ĵ��������Ծ��鵼�����ҵ�����˸���ļ���Ԫ�أ�ʹ��������������ø��Ӿ��������Ը�����ҵ�ز�����������ΪĿ�꣬���༼��������Ӧ������������ҵ�ز�Ͷ�ʡ���ơ����衢���̡���Ӫ���ʹܵȲ�ҵ���ĸ������ڣ�һ����ҵ�ز���Ӫ�����ȫ��������ڼ����ƽ���

������Ϊ���¼���Ӧ�õ���Ҫ���������أ���ҵ�ز����ڳ�Ϊ���ۡ��ز������ں����ȿƼ����µķ������塣ͬʱ�����ֿƼ����������¼�������������ҵ�ز�Ͷ�ʺ���Ӫ�����ڵ�Ч�ʺ�ģʽ��

ͼ�����ֻ��¹������ĵij���ϸ��

������Դ����ָ�о�Ժ�ۺ�����

�����������Ӱ���£�ʵ����ҵ�����ƽ����ֻ�ת�ͣ�Խ��Խ��Ĺ������Ŀ�ʼ�ƿ������ֻ��Ĵ��š��ݹ۵�ǰʵ����ҵ���ֻ����̣�ͷ����ҵ�����ֻ��ϵ�̽��ʵ����Ը�����������̽�������ս����ʶ�����Ը���ʵ����ҵ��ҵ���ԣ����ֻ�ת�ͻ�ͣ����dz�������ϣ��������Ŀ�ͨ�������̳ǡ���ͨ��Աϵͳ��ͣ������ȹ��ܡ�

������ǰ����ҵ���ֻ��Ѿ������γ����������ֻ��ͻ�Ա���ֻ�����ϵ��ͨ�����ֻ���ϵ�������ˡ����������Ӷ�ʵ��ͻ��ʱ�䡢�ռ䡢�ŵ�Ľ������ƣ�Ϊ�����ߴ���������ʽ��ȫ��������顣��ij�̶ֳ�����˵����ҵ�ز���Ӫ�ѵ�ȫ��������δ��������ǿ����ͨ��������ȫ������ֻ���Ӫ������

������ҵ�ز������ֻ�ת����ȫ��������ҵ����������רҵ��Ӫ������������ҵ����ӪЧ�ʺ�Ӫ��ƺЧ�����������������������ִ����̻������������Ӷ�ʵ�ֲ�ҵ����Ӯ��

��������

������ҵ�ز��ѽ���4.0ʱ�������������³�̬�Լ���������������Ӧ�ã���������ҵ�ز��γ��µ���ҵ��չ��֡���ҵ�ز���ҵ������˼����ι���ȫ������Ӫģʽ��ʵ������ת�͵ȣ���ץס���õķ�ڣ���ʵ��������ֵ��������

������2021��ҵ�ز������ҵ����Ŀ

������ʮ���塱����֮�꣬�ڹ����Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ��ֵı����£�����������ʹ��ģʽ����ҵ̬���ϲ��������־���ʱ�������ƶ���ҵ�ز���ҵ��Ӫ��ʽ������˼ά���£���ҵ�ز���ҵӭ���µĻ�������ս����ˣ�����δ����չ���ơ������ҵ��չ��̬�����ҵ��Ӫ�о�������������ҵ�ز���ҵǿ���������ƣ��ھ�ҵ���������㣬������ҵ�ز���Ŀ��Ӫˮƽ��

������2021д��¥��Ӫ�����ҵ�����ϰ칫��Ӫ�����ҵ

������Լ��ҵ��г����������Ÿ����½��ɵ�д��¥����ӿ�֣���ҵ������Ҳ�ڷ����Ų��ϵı仯��д��¥����ͨ�����ϼ�����Ӫ��������������������������ֵ�����ܱ������г��������ľ������������¼�������ҵ�����ֻ�ת�ͣ��Ƽ��ǻ�Ԫ�ظ��������д��¥����ͨ��ǰ�˵�ʱ�̴����¼������²�ҵ����ҵ̬����ģʽ�ı仯��ͨ�������ݵķ����������Ż����ṩ��ҵ���û�����������γɲ�ͬ��Ŀ�䲻ͬҵ̬��������Ӯ����������̬ϵͳ���⽫���γ�д��¥��Ӫ���ɸ��Ƶĺ��ľ�������