2021年第二季度《亚太资本化率报告》重磅出炉!高力国际估价及咨询服务部通过实时观测海内外关键资本市场动向,深度解析亚太地区主要房地产市场资本化率的变化趋势, 把握亚太房地产投资脉搏,为投资者提供精准的市场观察。

本次报告共覆盖21个关键城市与地区的三类主要商业地产投资市场。2021年第二季度亚太地区有7个市场的资本化率有所变动,工业物业市场仍然表现活跃,尤其是物流仓储板块。

写字楼市场

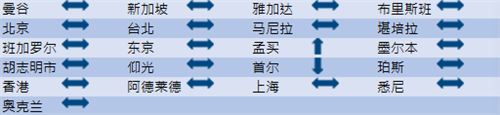

2021年第二季度,亚太地区写字楼市场整体表现稳定,仅有孟买和首尔录得资本化率的变化。其中,首尔的核心写字楼市场有多宗优质写字楼项目以高价成交,推动资本化率下降。孟买疫情依然严重,导致资本化率进一步上升。

北京、上海本季度资本化率均保持不变。北京共录得6宗写字楼的大宗交易,其中位于朝阳区的SK大厦完成交易,总成交额超过90亿元人民币,为目前本年度中国成交金额最高的单体项目。上海的写字楼投资市场以自用买家为主,如诺亚控股以22亿元人民币的总价接手了位于闵行区的虹桥新地中心。

零售物业市场

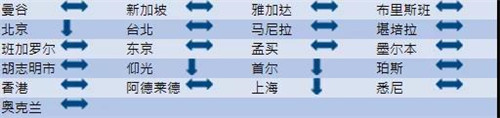

本季度亚太地区中4个市场的资本化率有所下降,分别是北京、上海、首尔和仰光,优质零售物业的投资市场有望在下半年更加活跃。

北京、上海的零售总额同比快速增长,优质零售物业的租赁需求保持稳定,同时业主以适应消费需求,更加积极地探索消费体验的升级和转型新零售。北京在第二季度贡献了3宗成交,且展望2021年下半年,北京还将完成多宗大宗交易,投资需求保持活跃,因此资本化率向下调整。本季度上海优质零售物业市场吸纳回升,整体空置率下降,租赁需求持续回暖,投资者信心逐步恢复。

工业物流市场

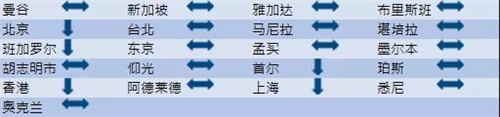

工业物业市场仍最受投资者瞩目,北京、上海、香港、首尔和班加罗尔的资本化率下降。其中首尔的工业物业投资需求尤为强劲,资本化率有明显下降。

中国的生产消费保持较快增长,市场对优质工业物业的投资热情高涨,尤其是仓储物流物业。2021年第二季度,各方加速在物流地产市场的布局,远洋、保德信房地产等都收购了高品质的物流仓库。此外,公募REITs正式启动,产业园区、仓储物流园区和数据中心均是重点聚焦对象,后续预计会对中国的工业物业市场形成较大利好。

来源:高力国际

编辑:wangdc