���������ϰ��꣬����GDP����53����Ԫ��ͬ������12.7%������ƽ������5.3%���������������������ҵ��۱����ȶ�����۾��ó��ֳ���������á��ľ��档���������������߲����ֹ������ڹ��ʡ�˫ѭ������չ��֣����ߵijɹ���֤���ҹ����ڵ���������¸�ָ�����������ס������֧���Ծ��������Ĺ��ס��������Ƚ��Ļ������ߣ�����Ͷ�������ԣ�Ϊ�г����ȹ��ṩ��������֤��

�����ϰ��꣬������ҵ��ҵ�����������Ӫ��������ҵ��������ǰ�������һ������չREITs������ҵ��������ʾ�����ڴ�½�������еĸ����̰���ҵ�ϰ����ѻָ�������Ӫ������Ӫҵ�����ָ�������ǰ��8�����ҡ��ɴ˿ɼ������������ܵ����Ծ��ú������˫�ز�ȷ����Ӱ�죬ȫ�渴������ʱ�ա��ڴ˴��£���ҵ�ز����ڽ���Ҳ�ڡ����Խ������͡������ڴ�����ì��������������

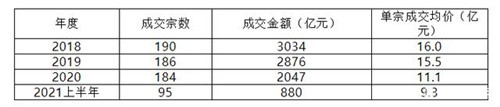

�����������н��ڷ�����������ʾ��2021���ϰ����й��ڵع�¼��880����ҵ�ز����ڽ��׳ɽ���ԼΪ2020��ȫ��ɽ��ܶ��43%������18��19��ɽ��ܶ�1/3����ҵ�ز����ڽ����г���δ�ص�����ǰ��ˮƽ�����ϰ���ɽ�������ȥ���������ƽ���ﵽ95�ڡ����ڳɽ�����Ϊ9.3��Ԫ����2020�꽵��1.8��Ԫ/�ڡ��ɴ˿ɼ�Ͷ���߶��ʲ��۸���жϸ�Ϊ���Ժͽ��������ܼ۳ɽ���Ŀ���٣�������Ͷ�ʻ�Ծ��δ�����Բ������г������Դ档

������Դ����������

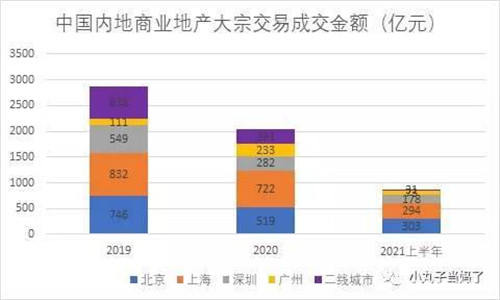

�����ֳ����������ϰ����ڵش��ڽ����г�Լ96.5%�ijɽ�������Ŀλ��һ�߳��У����жȽ�ǰ������������һ�߳����У������ϡ��㡢��ɽ��ܶ�ֱ�Ϊ303�ڡ�294�ڡ�178�ڡ�73�ڣ��ֱ�ռ��34%��33%��20%����8%���������Ϻ���Ϊ�ڵش��ڽ����г�����꣬���������������ȷ������ɽ���ֱ��ȥ���°�������22%��19%����������������Խ�Ϻ���Ϊ�ɽ�����ߵij��С�

������Դ����������

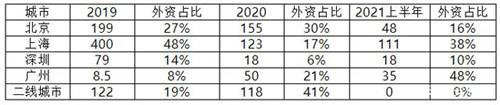

����������ͷ��棬���ϰ���Ĵ��ڽ����У�Ͷ������ҳɽ����Լ582��Ԫ��ռ��������66%��������Ϊ�������Ͷ������Ҳ�δ���ʵ����Ӱ�죬�෴�����鵹�Ʋ�����������ҵ���۱������Ϻ��Ⱥ��ij��е�������ҵ������Ͷ������Ҹ��õ�ѡ�����ۻ��ᡣ����Ͷ�ʵ���ѡ������ȻΪ�Ϻ��������ϰ����Ϻ�����Ͷ���ܶ�Լ111��Ԫ��ռ�Ϻ��ܽ���Լ38%��ռȫ������Ͷ�ʶ�Լ52%���ϰ������������չ����̫���������ҵ��Ŀ������ռ��������48%��

������Դ����������

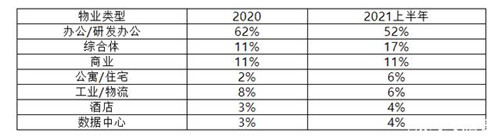

��������ҵ�����������칫/�з��칫��Ȼռ������г��ݶ��ռ�������»����ƣ���2020���62%���������ϰ����52%�������Ϻ�д��¥�ɽ���ȵĴ��������һ���̶���������ȫ���칫��ҵ�ijɽ��ܶ������ˣ�������SK�����Գ�90���ܼ�ˢ���������ڴ��ڽ����г��ɽ���¼��д��¥��Ȼ�Ǹ��ܼ���ҵ��ҵ�������ߡ�

������ҵ���棬�ϰ���ɽ�ռ��ԼΪ11%����ȥ���ƽ�����У��Ϻ��߱���ƹ㳡����̫�������������Ŀ�ϼƳɽ���Լ60�ڣ�ռȫ����ҵ�ɽ����62%��Ҳ����˵�����ɽ�����ҵ��Ŀ��ΪС����ҵȹ¥��������ҵ���ͷ��棬�����ִ����������ij����ܵ�����������36.6���չ�����������ˢ���Ϻ��������ijɽ��ܼ��¸ߡ�

������Դ����������

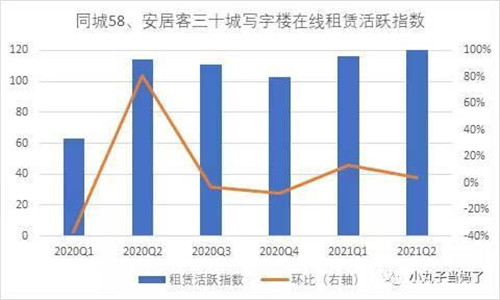

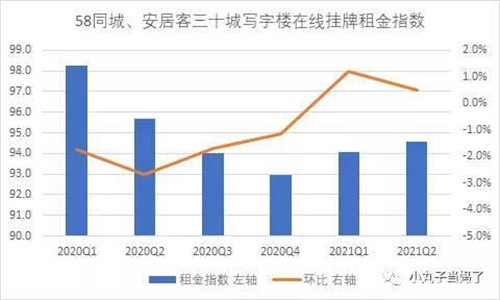

����58ͬ�ǡ����ӿ���ҵ�ز���������������ʾ��2021��һ����������ʮ��д��¥��������Ծ��ָ��������ã������ȸ�ָ���ﵽ120.8����������4%��ͬ������6%��������ʮ���ص����д��¥�ҷ��ȶȸߣ������Χ��Ծ�����ͬʱ����ʮ��д��¥���߹������ָ�����������������ȣ���ֹ�����ȸ�ָ��Ϊ94.6����δ�ָ�������ǰˮƽ���ⷴӳ��д��¥�����г��Ծ��������Լۻ��������ԣ��г�����������á�

������Դ�� 58���ӿͷ����о�Ժ

������Դ�� 58���ӿͷ����о�Ժ

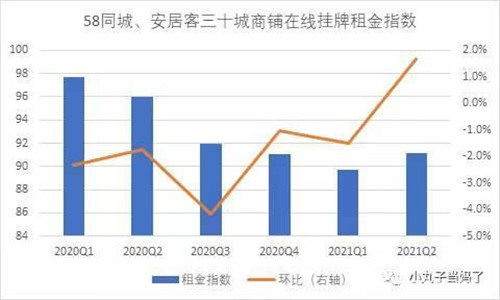

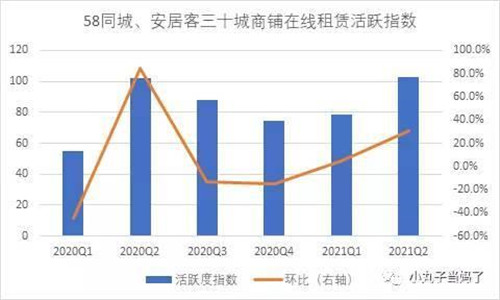

�������̷��棬������ʾ���鷢������ʮ���������߹������ָ����������������½��Ժ������ڽ���2���Ȼ����ɸ�ת�����ﵽ91.2�������Ժ�����ǰ��һ����࣬��������á�����һ�������ȵ���ʮ��������������Ծָ���ֱ�Ϊ78.6��102.6���������ȵĻ��Ⱥ�ͬ�Ⱦ�Ϊ����������ʾ�̻������������������������������������нϴ��Żݷ��ȣ����̵�����Ծ����������̧����

������Դ�� 58���ӿͷ����о�Ժ

������Դ�� 58���ӿͷ����о�Ժ

������ҵ�ز������������ã������������̽�л��������������Ͷ���˷dz��õĴ����ڣ�һ����Ͷ����ۿռ���Ȼ�ϴ���һ�����������ʹ�ý����Ԥ��������б��ϡ�ͬʱ����ļREITs�ijɹ����У������������ҵ�ز����г������ԣ�Ҳʹ��Ͷ���߶Գ��Ԣ���̰����ʲ����빫ļREITs���нϴ��ڴ���Ԥ���°�����ҵ�ز����ڽ����г�������ů���ɽ������������ڱ������Ϻ��Ĵ����³���������

������Դ��58ͬ�ǡ����ӿ�

�༭��wangdc