�������գ�CBRE����κ�����Ƴ�����������ר�ⱨ�棬ƾ�����������ߡ����ڡ���ҵ����ҵ�ȸ������רҵ���죬�ܽ�����ܶ���ҵ�ز��г�������ԶӰ����ߴ�仯��

������ҵ�۽�¥���

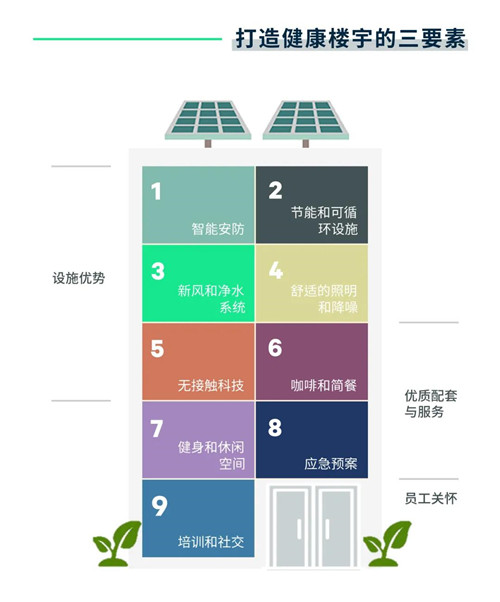

�����⻧���������칫�����Ľ�������

����CBRE�й����о���2021���⻧��������ʾ����ѡַʱ����ųɵ���ҵ��ƫ����ɫ���������н����ɵ���ҵԸ��Ϊ�˳е�һ���������ۡ���ʵ�ʵ�¥�����ޱ����ϣ�ȫ����Ҫ��һ���߳��У�LEED/WELL��֤¥�����ȥ�����������鱬������ĸ����Ƚ�����ǰ�ĸ���������2.3���ٷֵ㣬����LEED/WELL��֤¥�����½���1���ٷֵ㡣

��������ҵ����������¥������ʲ�����

����CBRE����ҵ�����������һ����ҵ���������ڣ���ץס�����⻧���վ����Ľ�������ɫ������ʩ���ơ����������Ա���ػ����������������컯��¥��Ӳ���ͷ������������⻧�Ӷ������ʲ����֡�

������Դ������κ�����о�����2021��8��

�������ز�������

�����⻧ͨ�����ù�����λ��ǿ��Ա��ҵ��������

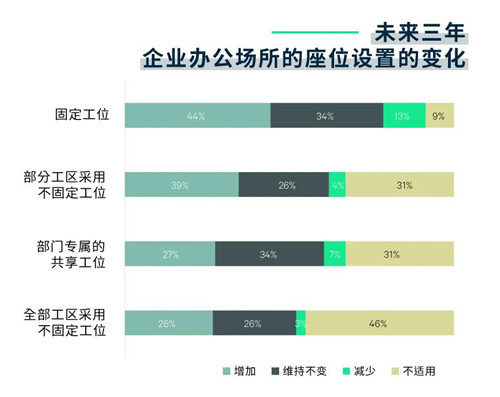

��������ı�����Զ�̻��칫ģʽ��չΪ��ҵ���ڵIJ��ԣ���վ�ڸ���������ڵĽǶȣ��⻧��������Ե�������δ��ҵ��������Ա�������ͷ��ز�������Ϊ�ȷ���ϢϢ��ء�

����CBRE��������ʾ���ֱ���26%��39%���⻧��ʾδ���ƻ���ȫ�������ֹ������ӹ�����λ��

������Դ������κ�����о�����2021��8��

����������������⻧��Ϊ�ֿ���ȷ���Ե���Ҫ�ֶ�

����ȫ��������Ȼ������ȷ���ԣ��⻧Ҳϣ���ڷ��ز�������Ϊ�ϸ���ع�ܿ��ܴ��ڵķ��ա��м��ڴˣ�CBRE����ҵ�����Դ���Լ���ռ����á��Ƽ����������������Ӧ����ҵ���ز����������������ơ�

����������ΪͶ����ѡ

���������ز���Ϊ���������������ز�����

���������ϰ��꣬��������Ͷ�ʽ����ܶ�ӽ�90��Ԫ�����ж����ȳɽ���ﵽ75.9��Ԫ���ǵ����ȵڶ���ֵ�����ͬʱ�������ִ����ʲ��۸�������ǡ���ֹ��������ȣ�����һ�߳��е�ƽ���߱���ʱ�ֵָ��������ǰ����7.4%����ͬ�ڰ칫¥���������ʱ�ֵ��¼�ý�10%�ĵ�����

�����⻧��Ҫ����Ч��רҵ���IJִ���ʩ

�����������ǶԹ�����Ҫ�Ĵ����������⻧��չ��һ�ε��飬���������Ƕ�������������Ķ�����ǰ�������ֹۡ�70%���⻧�ƻ�δ�����������ڹ��ڵ�������ʩ���������47%����Ԥ����������30%��

������Դ��2021 ���й������⻧���飬����κ�����о�����2021��8��

�����й�����������ʩ��ȫ�������м���������

�����⻧����Ŧ���еij���������Ը�Լ��Բִ���ʩרҵ���̶Ȳ���������Ҫ��Ԥʾ��δ�����½���ҵ�ʹ���Ͷ�ʸ���������д������ᡣ�й������ز��Ľ����ռȫ��4%������ر��ʸ���ȫ�������ز�ƽ��ˮƽ����ȫ�����õĽǶȿ����й�������������ʩ���Ǽ�����������Ͷ�ʱ�ġ�

����ҽҩ�ز�վ�Ϸ��

��������ҽҩ��ҵ�з��칫�����ߺ�

������������ҽҩ��ҵ�����з��������������ͨ���۸����ڵ���ط��ز�Ҳ��Ϊȫ����ҵ�ز�Ͷ�ʵ��ȵ�֮һ�����а���������ʵ���ҡ��з��칫�����������ȶ�����ҵ���͡�����ҽҩ���й��ص�֧�ֵ�ս�����˲�ҵ֮һ����CBREͳ�ƣ�2020����������ҽҩ��ҵ�ڱ������Ϻ��İ칫¥���������г��ļ��������������6��ƽ���ף��ӽ�2019��ȫ��ˮƽ��

������ע����ҽҩ���Ͼ���ҵ�ĸ�����ֵ

���������й���ҽҩ�ز�Ͷ���г��д����Σ����Ӵ��ҽҩ��ҵ��ģ�ͷ�չDZ������ҵ���ߵ�֧���Լ��߳ɳ����������������ע��Ѹ�����������������з���ص���������ҵ���������ڴ�����λ��Խ�ҿɹ������������Ͼ���ҵ�Ǻܺõ���ֵͶ�ʱ�ġ�

�������������Ӫ���

����������ҵͶ�ʴ�����

����2021���ϰ��꣬���ۼ���������ҵ���ۺ�����ڽ����ܶ�ͻ��740��Ԫ��ͬ������170%������ʷͬ���¸ߡ���д��¥�Ͳִ�������ȣ�������ҵͶ�ʶ��ʲ���Ӫ������Ҫ����ߣ��������Ӫ������ʵ����۵Ŀռ�Ҳ����

������Ȼ������ȫ�������ߺ�������ҵ��Ӫ�е���Ҫ�Խ�һ������

�����Ż��⻧ҵ̬�ṹ���Ľ��ŵ겼�ּ������������������������Ӫ���ֵij����ֶΡ�����֮�⣬CBRE����Ͷ���ߺ�ҵ����������������г������ƣ����ش���Ȼ������ȫ��������������������

������ļREITs�����

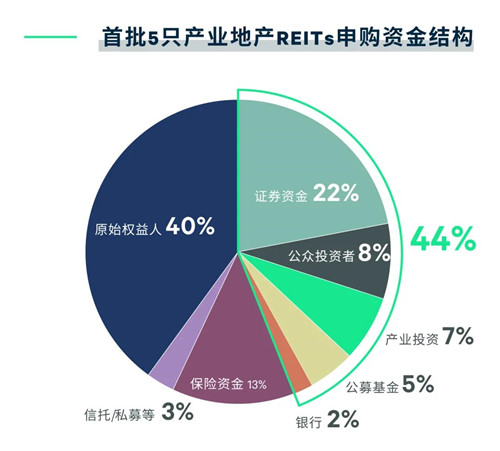

������ļREITs��������ҵ�ز����ڽ���������

������ļREITsΪ��ҵ�ز��ṩ���µ��˳�ͨ�����������г����ȣ��������Ϊ��Ԫ�����ʱ�����������ҵ�ز�REITsΪ�������깺�ɹ����ʽ���44%������֤ȯ��Ӫ����ļ�����������ơ�����Ͷ���ߵ�����ط��������ż���ֱ��Ͷ�ʴ��ڲ��������ʽ�

������Դ���°�֤ȯ������κ�����о�����2021��8��

����REITs������������Ż���ҵ��ģʽת��

����������������ߡ��嵵����ȴ�ʩʵʩ���������ز���ͳ���������ܿ����ϡ�REITs���н�������ط����ؿ������������Ż��ʲ���ծ�ṹ��ҲREITs�����ٿ����̵�ҵ��ģʽ���ʲ�����ת�͡�ͨ����������Ӫ���ʹ�������Эͬ���÷ֲ�����ij��������ʲ����ʱ��г���ʵ�ֹ�ֵ�Ż���

����ESG����ز��·���

����ESGͶ�ʳ�Ϊ�ߺ㣬˫̼Ŀ���·��ز�Ͷ������������ɫ������

�������ز���ʵ��˫̼Ŀ����ص��������֮һ�����걱�������ݵȳ��е������г����Ѿ������ˡ���Ʒ�ʡ���Ҫ����ɫ�����������ܺĵ�ָ���Ϊ��ҵ���귽�����������Щ��ʩ�ڿ���������۵�ͬʱ��Ҳ���ƶ������Ͷ���߲��������䡰��ɫ��������

������ɫ¥�������������⻧�Ͽ�

���������õز�������ɫ�������ڳ�Ϊһ���³�̬�����˽�����Ӫ֧������ɫ����֧�ֵ��Ѿ����㷺�Ͽɵ������⣬��ɫ������������뷽������Ҳ��ʼ�������⻧�����ܡ�

���������������ҵ�ز�Ͷ��

������ҵ��Ͷ���߶Թ���������Ա�����������������������ӳ̶������������������ߡ��ӳ������������Ϊ��ҵ�ز�Ͷ���ṩ�µIJ��Ժͻ��ᡣ

����CBRE�й����о���������л����ʾ��2021�꣬����ȫ���¹��������ɷ����������ú���ҵ�ز��г��ķ������ڶ�������ҵ�ز�����������������ҽҩ�������Ź�����������ӿ�֣�������ҵ����ͻ����ʷͬ���¸ߣ���ļREITs�����ҵ�ز��г����ߴ�仯�������ȫ����й�������ἱ�ٱ仯��ͶӰ��վ����Щ�ṹ�����ƺ������Ը��յĽ�����ϣ�CBRE������ҵ�ز�Ͷ���ߴӹ�ע��ҵ�ز���������Ӫ��ֵ���ƶ�ESG���Եȷ����Ż�Ͷ�ʲ��ԡ�

������Դ��CBRE����κ����

�༭��wangdc