近日,高力国际华北区举办华北区第三季度新闻发布会,就2021年三季度华北商业地产各个业务板块的表现进行回顾并对四季度做出展望。

第三季度北京写字楼市场概览

·市场需求回归常态,空置率继续下降

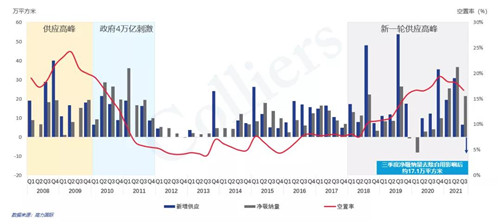

北京甲级写字楼新增供应,净吸纳量和空置率(2008-2021)

·市场平均净有效租金于本季度企稳

北京甲级写字楼各商圈数据(2021年第三季度)

·自贸区范围内子市场本季度表现抢眼

2021年三季度各子市场净吸纳量(剔除本季度自用面积),甲级和产业园市场

·2021年北京办公楼市场展望

本季度市场需求量已经放缓并回归至常态,租金企稳。预计市场调整的窗口期已基本结束;预计2021年全年需求量或将创近十年新高,空置率将在年底出现同比实质性回落;未来自贸区范围内的子市场以及上地、望京-酒仙桥和中关村,将是未来需要重点关注的市场;互联网科技及金融企业,依旧是未来市场需求的主要来源。

城市更新的价值与发展

·城市更新的背景及8.31政策解读

城市发展从“增量时代”进入“存量时代”,城市更新上升到国家战略层面

·城市更新的发展及方向

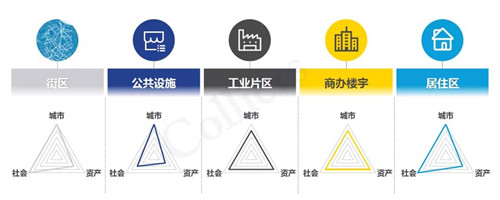

城市在哪里再生:城市更新并非旧楼改造,涉及范围涵盖广泛,覆盖街区、公共设施、工业片区、商办楼宇、居住区等;

城市再生带来不同程度的城市、社会以及资产价值提升,高力国际可为城市更新提供全程服务;

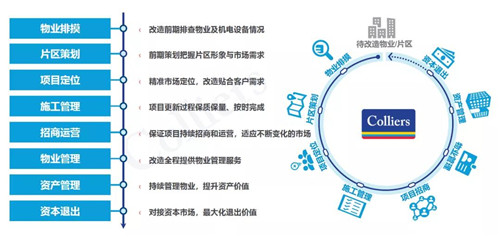

·城市更新的价值:商办楼宇的再生价值

北京时代大厦改造案例

聚焦高精尖产业,推进绿色精细发展

·北京数据中心市场

2021 年第三季度市场需求旺盛,集中供应,出租率小幅提升。

·北京及环京区域甲级物流地产市场

北京物流地产市场整体供不应求:第三季度继续保持较高的市场出租率,租金稳定,新增供应有限。预计北京物流仓储业未来发展方向仍以保障民生、服务产业为主;廊坊、天津位置优越供需平稳:廊坊物流需求持续增长,新增供应陆续入市;天津物流市场短期内将承压;细分市场的物流需求持续增加:冷链物流、医药产品物流等细分市场的仓储物流需求依然持续增加,供应增长缓慢。新增及存量物流用地及仓储项目受关注:北京及环京区域的物流项目仍受投资人关注。

第三季度北京大宗交易市场回顾

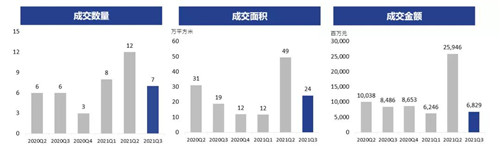

·2021年第三季度北京大宗交易市场回顾

2021年第三季度北京共录得7宗交易,成交面积约为24万平方米,成交金额近人民币68.29亿元;经历上季度交易高峰期后,第三季度北京大宗交易市场暂时进入调整状态,其中流动性较高的小体量项目依然受到各类买家欢迎;位置优越,且具备改造潜力的大型零售项目在本季度受投资者关注;

·2021年北京大宗交易市场展望

疫情影响力的逐步减小将有效提升内、外资买家的成交活跃度;受益于线上经济发展及互联网企业的扩张需求,中关村、上地板块的办公物业将持续吸引市场关注;包括国企、金融机构等在内的买家持续关注核心区域,但依然受限于稀缺的可售标的;随着北京甲级办公供应低谷期的临近及投资窗口期的缩短,投资者对于北京大宗交易市场依然持续看好。

商业零售的时机

·社会消费品零售总额

北京社会消费品零售总额同比增速 2019-2021(百分比)

·商业零售的时机

宏观政策带来的影响和变化:学科类教育开始大面积退租和关闭,纷纷转型素质教育;三季度零售行业趋势:国产体育品牌销售持续攀升,北京持续发展“首店经济”;文化旅游带动零售餐饮增长:环球影城宣布9.20正式开业,环球城市大道将成为京城“首店经济”最具规模化的商圈之一;商业零售旺季即将开启:四季度是全年零售最好的季度,即将到来的国庆节、双十一、双十二等消费高峰期,商业零售进入最繁忙时刻。

来源:高力国际

编辑;wangdc