������Ѷ��Ѷ ����������������¥�е����ߵij�̨��أ�ȫ����۾��������ȡ�������ҵ�ز��г��ھ���������ս�������г������ع����ԡ��� ���������й�����ϯս�Թټ滪���������ܾ�����Ө��ʾ�������ǿ�����С��ҵ����Ϊ�����칫¥�����г�����������δ����С��ҵ�ķ�չ����Ϊ�г��¶�������

�����������ȣ��칫¥�����г��ھ���С���ص���ع����ԣ����С���µ���Ͷ���г���ҵͶ�ʻ�������ܵ�������Ͷ���˼�������ҵĸ߶����������������йش廷���Ƽ��ǹȴ��ü���������ҽҩ���ز�ҵ��ɽ��ס����۵ز��г��������Ի������ڵ��������ĸ��������Ľ�����ҵ������г�������ע����ҵ�����г���������Ƚ�����������Ŀ�����������������С�����ǡ��߶�סլ�г������̼Ӵ��������ȣ��ɽ�������ƽ�ȡ�

�������칫¥

���������г��ھ������ݵĻ������ں�뼾���ع�ƽ�����г�ѹ�������������С���µ�����ǰ�г����ʹ���������ޣ�����Ծ���������ȳ��ڶ������º��������䡣�Դ�����ҵΪ�������⻧������������Ϊ�����������ߡ��������ȣ�2,000ƽ�������µijɽ�����ռ�ܳɽ�����83%���ڹ�ȥ�������ȣ���ǰǿ��������֧��TMT��ҵ���Ų��ٷŻ����������ȵ������г�������Ҫ�����ʽ�����ҵ֧�ţ�ռ���������������һ�롣

�������������г��ں��������ػ�ƽ�����������Ⱦ����������������½����ȵڶ����ȼ���70%������ȫ������ƣ���������ֽ���������Ŀ��������ڵ������ȵõ�ȥ����ȫ�п����ʻ����½���9.7%�����Ƚ���0.1���ٷֵ㡣�������������½����ƣ����Ƚ���0.4���ٷֵ㡣ȫ�оŸ����г������߸�¼�����������Ϊ�������⻧��ҵ���������Ա�ø����������ṩ����Żݻ�����������ڡ�

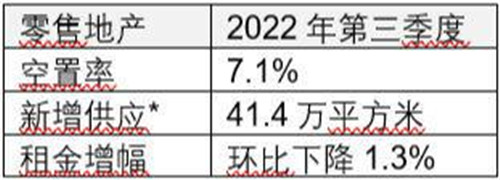

���������ڽ���5�����鱬���������ͺ�Ӱ�죬���dz����µ�����2022����ļ��ȵ����Ԥ�⡣���������б�����ҵ�ز�����������˹����ʾ����Ԥ��2023ȫ�����ˮƽ������ƽ�ȣ���¼�õ��������������⣬����Լ44��ƽ����δ����Ӧ����2023���ǰ���У�2023��ȫ�꾻���������������26��ƽ���ס���

����Ͷ��

������ҵ��Ͷ�����������������Ͷ���˹�ע���������ȣ�������9.06��Ԫ����λ���йش廷���Ƽ��İ칫¥�ǹȴ��ã����Ϊ���й�˾�˳�����������ҵ����ΪĿ�ġ�CBC�����ʱ�Ҳ�ڵ���������ɴ�������ҽҩ���ز�ҵ��Ŀ���չ����Ƽ���������ѧ��ҵ�ĸ��ٷ�չ��������������Ͷ�����Լ���������ҵ���ڳ���Ѱ�����ʲ�ҵ��ҵ������

�������������ڻ������ñ��������ʲ����Ǻ���������ҵ�����ȶ������������ز��ڵ������ȷ������������5.5��Ԫ�ļ۸�λ��ʯ��ɽ����ı����������λ��Ƶ���۸�����ӢЭ��ҵͶ�ʣ��������������ʲ������ԡ����⣬����ҽ����8.49��Ԫ�ļ۸�ͨ��˾���������ý����˼�����ǵı����廷��Ƶꡣ

�����������г�������ս��Ͷ���˶Դ�ͳ�칫¥��ҵ�ʹ���̬�ƣ����߱��۸����Ƶ���ҵ���ܵ���ע���� ���������й���Ͷ�ʼ��ʱ��г�ҵ����Ӫ���ܼ滪�����������������ʾ�� ����ҵ�����Ԣ�������ز���ע�Ȳ����������ڹ�ļREITs����ļ���ڶ��������س��������£�������ҵ�ز��г�Ҳ���ܵ�������Ͷ���˺�������ҵĹ�ע����

�����������۵ز�

��ע���������۵ز�ָ�����г���*������Ӧ�����ǽ����г���������Ӧ��

�������������г������ܵ���������Ӱ�죬�������ֵ��ԣ���δ�������Ը��ռ�����ȫ�з�Χ���������ѻָ�Ӫҵ������ȫ���������Ʒ���۶�ָ���������������ȫ���������Ʒ���۶���ͬ���½�7.9%������ͬ��ƽ������0.3%������ʱ��Ʒ�������۶��»���Ӱ�죬�ݻ���ǰ�����żƻ�����������ʱ�����¿��ŵ�ռ�������½��������2021���18%����������ռ�Ƚ�Ϊ11%�����⣬�����������ж��ڽ���������ɵĹص�ͳ��̵����ͳ�ƣ�����Ʒ�Ƶ�������н�60%���ŵ���100ƽ�������£�������Ʒ��С�Եȿ����������ϲ������Ӱ����Ϊ���ء��������Ʒ�Ƶ���������ߵ�ӯ������������Ӧ�Ե�ǰ�г��������������ȶ���������Ʒ�Ƴ�Ϊ�г��������������ŵİ������ڲ���Ʒ�ƿ���ռ�ȴ�43%��

�����������������¿��ĸ��������ģ�����������ع������Ŀ�ҵ���������г���������ع��������ھ��µ�ҵ����ҵ���볬200��Ʒ�ƣ�Ϊ������������������������ѡ��λ���ǰ�����ı�Ͷ���﹫��Ϊ��ǰ���˴��ڷ������»��������ʩ��������ڵ������ȿ�ҵ����ҵ��ı�Ͷ���﹫�����˶������֣������������������ֺ��˶�Ʒ�ơ��ڽ���������ׯ������ׯ��ֺ�孺����ͬ�ڿ�ҵ����ׯ���Ŀ��ͻ������ܱ�����������Ⱥ��孺�����������ط����ܱ�ͥ�����ߡ�

�����ܽ�������ѹ��Ӱ�죬�г����������С����������ֵ��Ե�����£�ҵ�����赱ǰ�⻧����������Լ�������������ڵȣ��Ի����⻧ѹ�����ȶ�������Ŀ�����⣬����Ʒ����ѯ�����»���ҵ��������̸Ʒ�ƻ���ǩ�⻧�����˸���̶ȵ�����ò����������������г�����½�1.1%����������½�1.8%��

��������ǰ�����Ʒ���Ѿ��ݻ���ȡ����ǰ�����żƻ�������Ԥ�Ƶ��Ե��г�������������ĩ��ͬʱ��ҵ��Ԥ�ƽ��µ����Ԥ�ڣ����ֵ�ǰ���ˮƽ�����ȶ���Ŀ������Ϊ�ֽεĵ���֮������ �������л������о������¼�����ʾ��

������ҵ�����ز�

�����������Ѹ��ȥ�����г�������⡣�ɹ�Ӧ�������̺�������ҵ��������������ɵ�����ṹ�ڵ������ȳ����Ƚ���ҵ�����������⻧��ҵ��ּ�ڼ�����ҵ�������ǣ��������ڵ���ҵ�ۼ�ЧӦ��ǿ���⻧��ʵ����Դ���������⣬���������г���6.5��ƽ����������Ӧ��ʼ��Ӫ��ͨ������£������߱����Ŀ�Ŀɳ������������ǰ�Ϳ����ȫ��Ԥ��ǩԼ����ˣ��������ȿ����ʽ�����С���ϵ�1.3%��������5.4%�Ľ���ˮƽ��

������������Ŀ�ƶ��������1.1%���߱�ִ�����Ŀ���������������С�����ǣ���֤�г�������ǿ����

���������ط���Ϊ�г������»��ᡣ�� �������л������о���������������ʾ�����������ߵء�����ƽ������Ŧ¼���������سɽ�������10.8���ꡣδ���������������г�Ͷ�ʷ�����Ӫ������Ȥ����

�����߶�סլ

����ǰ�����ȱ����߶�סլ�г��ۼƳɽ��������������ֵ���������ȣ������߶�סլ�г����ɽ�1,709�ס������ϼ��ȵ�����С�߷�֮���������г��ɽ�С�����䣬����ȥ��ͬ�ڳ���������ͬ������97.1%���������ȱ���������Ԣ�г���Ӧ��ģ������������¼��2,574��������Ӧ����������15%�������̸��ڡ���š�����ǰ�Ƴ�������Ŀ���������ۡ�

�������߳������ɣ��г�������ů���������ȣ������߶�סլ�·��۸���0.1%�����ֿ����������������������ٻ����ʽ�Ϊ��Ҫ����ȡ�Żݴ�ʩ����������

���������Ŵ�ͳ�г������ĵ����������̽���ץ�ڵ㣬��һ���Ӵ��������ȣ�Ԥ�Ƹ߶�סլ������Ӧ��ά�ָ�λ���������г��ɽ��������� �������л������о���������������ʾ�������ڷ��ز��г���������Ƶ�����г��������ƽ�һ����߹��������飬Ԥ�Ƴɽ�����������������

������Դ����������