2022年第三季度,西安优质写字楼市场未录得新增供应,整体市场体量仍维持在687.4万平方米。其中甲级办公楼体量为169万平方米。需求方面,季内净吸纳量虽较去年同期有所下降,但环比上升8%,录得逾2.2万平方米,全市写字楼整体空置率环比微降0.4个百分点,至32.2%。租金方面,由于教育退租潮仍在持续,部分项目仍持续调低租金预期,故本季度甲级写字楼市场的可比租金环比下降0.5%。

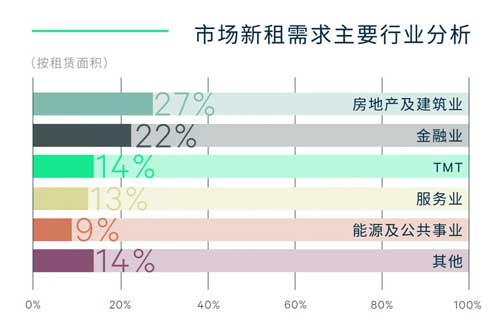

分行业看,房地产及建筑业、金融业和TMT行业主导季内去化,分别占比27.5%,22.3%和14.2%。具体而言,季内,以建筑类企业支撑的房地产及建筑业主导新租需求。其中,以道路桥梁等交通建设类企业的升级需求为主导。都市圈的确立进一步加速了西安交通网络的建设。据陕西省提出的目标,未来五年计划完成综合交通投资约5,000亿元。其中西安今年在交通方面计划完成投资超过150亿元,一批新改建高速公路、功能完善干线公路及国道过境一级化的项目相继提上日程。宏观的利好信息激发基建类建筑企业需求的增长,随着西安都市圈快速通勤网建设的提速,未来此类租户的升级扩租趋势将有所延续。其次,在西安连续出台《关于促进股权投资行业发展的若干措施》、《西安市金融支持经济稳增长工作措施》等一系列政策措施以优化金融营商环境,打造“创投之都”的城市名片。借此契机,创投及融资类新兴金融机构的租赁需求出现大幅度增长,成为金融类企业租赁需求增长新动力。科技新媒体需求较上季度有较大幅度增长,通讯类企业的新设立及扩租需求支撑季内TMT类租赁需求的增加。在华为、中兴等龙头企业的带动下,产业链上众多知名企业持续进入西安或拓展西安市场,衍生大量办公需求,逐渐成为TMT类租赁需求新动能。

行业震荡加速释放升级搬迁需求。线上教育类租户的退租仍在持续。本季度市场录得近7,200平方米的退租面积。然而,在新增供应持续短缺的环境下,行业震荡释放的大量优质办公面积进一步释放了升级搬迁需求。其中,高新区本季度承接了近一半的跨区域升级需求。同时,甲级楼宇间的升级趋势愈加明显,本季,甲级办公楼间由于楼龄、硬件、服务等差异化引起的升级需求较一季度上升近一倍。甲级楼宇项目表现持续两极分化,或将造成强者恒强的楼宇经济不均衡发展局面。

展望未来,四季度西安或将有多栋优质甲级办公楼入市,西安优质写字楼市场或将迎来供应小高峰,大量优质租赁面积的入市将刺激潜在市场需求的释放;同时经济新周期下产业结构的持续升级将衍生更多元的需求主体,优质写字楼市场办公需求将持续演变。

来 源: CBRE世邦魏理仕