2021年北京写字楼市场回顾

1.北京写字楼市场今年供给稳中有升,全年甲级写字楼市场迎来九个项目合计近67.5万平方米的体量交付入市。乙级写字楼市场共有超13.5万平方米新体量入市新项目竣工入市。

2.北京甲级写字楼市场租赁需求出现井喷式增长,全年净吸纳量录得约95.7万。新租及扩租主要需求来源仍集中在互联网科技和金融行业。

3.甲、乙级写字楼市场平均租金虽同比下降,但全年看已进入回调通道。

4.多项目入市难抵市场大宗租赁需求,全市存量去化明显,甲、乙级写字楼市场空置率均同比下降。

5.商圈功能及基础设施逐渐完善的亚奥、上地/北清路及丽泽商圈愈发受到头部企业的需求青睐。

据世桦嘉润执行董事总经理李芳月女士介绍,2021年全年北京甲级写字楼市场共有九个新项目竣工入市,合计带来约67.5万平方米的高品质可租赁写字楼建筑面积,相较2020年北京全市甲级项目新增供应量增长超过32%。北京乙级写字楼市场迎来两宗新项目交付入市分别位于望京/酒仙桥和上地/北清路商圈、体量共计约13.5万平方米。

北京写字楼市场概览

在需求端,李芳月女士表示,在平稳的经济复苏及写字楼租赁市场的强劲需求下,2021年北京甲级写字楼市场需求出现井喷式增长,净吸纳量录得近95.7万平方米,同比增加约77.3万平方米,超2020年全年净吸纳量数值的五倍。虽然受到国家“双减”政策及教育培训等行业调整的影响,但全市乙级写字楼市场需求依然旺盛,全年净吸纳量录得29.8万平方米,环比同样出现大幅提升。

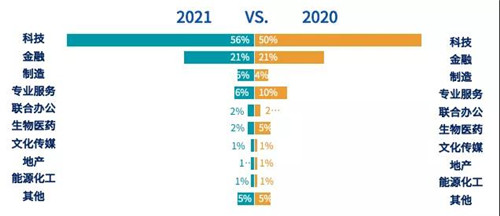

在需求来源方面,CCRA世桦嘉润数据显示,科技与金融行业依然是北京写字楼市场新租及扩租需求的持续引导者,合计占北京写字楼市场新租及扩租总面积的77%。专业服务行业成交面积较往年小幅下降,但仍稳居全市需求来源前三名。

各行业成交面积占比

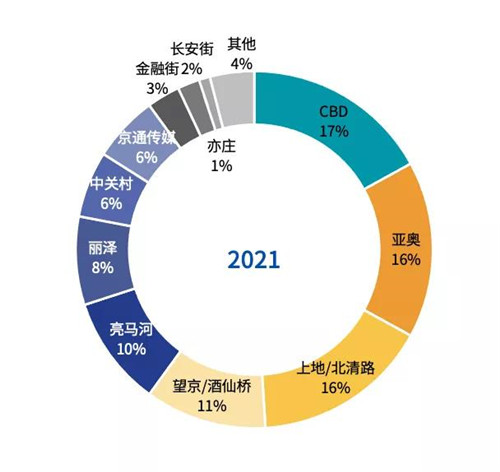

就商圈成交而言,中概股企业在国内反垄断和美国《问责法案》出台的背景下,衍生的业务调整和办公空间整合需求,促生了亚奥商圈两单年度TOP级成交。亚奥商圈成交面积占全市总体成交面积的16%,仅次于位于第一位的中央商务区。得益于互联网头部企业在上地/北清路商圈的迅猛扩张,上地/北清路商圈成交面积居全市第三位,成交占比近16%。望京/酒仙桥、三元桥及丽泽商圈分别位居第四、五、六位,占比分别为11%、10%和8%。商圈成交占比变化充分反映出科技与金融行业领导北京新租及扩租市场需求,并且头部企业开始出现向配套逐渐完善的亚奥及丽泽等商圈转移的趋势。

各商圈成交面积占比

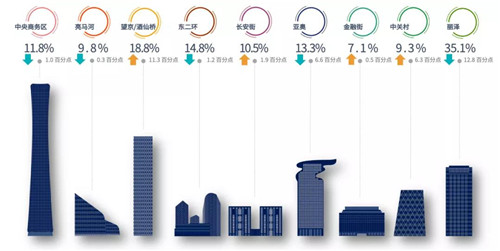

在空置率方面,除部分商圈因新增入市体量影响空置率有所升高外,整体市场依旧维持火热行情。北京甲级写字楼市场的空置面积不断缩减,整体空置率再降1.1个百分点至15.1%。乙级写字楼市场租户搬迁和退租空置面积得到迅速去化,空置率季度环比降低0.8个百分点至12.3%。就北京甲级写字楼市场各商圈而言,因外资科技企业和保险行业在丽泽商圈的扩张布局及本季度多宗大面积成交的达成,丽泽商圈甲级写字楼市场空置率持续大幅下降12.8个百分点至35.1%,连续两个季度成为甲级写字楼市场空置率降幅最大的商圈。值得一提的是亚洲金融大厦和鼎城时代广场的两单大宗成交深刻影响了亚奥商圈存量面积的争夺格局,商圈空置率降低6.6个百分点至13.3%。另一方面,望京/酒仙桥、中关村商圈受新增入市合计近16万㎡的项目影响,空置率分别回升至18.8%和9.3%。

甲级写字楼市场各商圈空置率

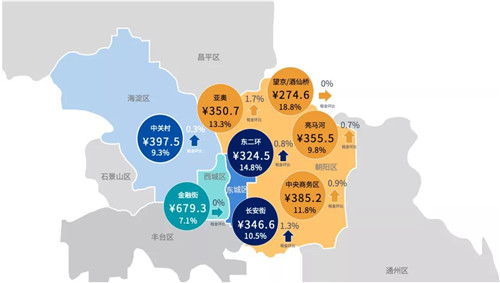

年关将至,部分业主由于空置去化压力选择降价揽租,但并未改变整体租金回暖趋势。北京全市甲级写字楼市场平均租金本季度环比微升0.8个百分点至人民币350.3元㎡/月。相较甲级写字楼市场,北京乙级写字楼市场平均租金亦同步回暖,环比升高0.9%至人民币212.5元㎡/月。在全市甲级写字楼市场中,各大商圈均迎来不同程度的普涨。亚奥商圈的平均租金环比涨幅居首位,达到约1.7%。长安街商圈紧随其后,本季度平均租金涨幅达到1.3%。

甲级写字楼市场各商圈平均租金

2022年北京写字楼市场展望

明年整体市场预计将有近85万平方米新增供应入市,除去未来新增项目施加的影响外,甲级写字楼市场空置率仍将平缓走低,2022年甲级写字楼市场平均租金预计将持续回调,2022年政策双重利好催生市场需求持续回暖。

2022年北京写字楼市场预计将迎来近85万平方米的新增供应——主要来自三元桥/亮马河、亚奥及中关村商圈,其中甲级写字楼市场的新增供应约为67万平方米。虽然北京租赁市场需求出现明显复苏,但大量新项目集中交付入市预计将会小幅提高全市甲级写字楼市场空置率。随着新入市项目的积极去化,北京写字楼市场将进入去化阶段,空置率或将逐年回落。

良好的经济环境及不断扩张的市场需求预计将使北京甲级写字楼市场平均租金将持续稳步上调。一些备受租户关注的商圈如亚奥与丽泽商圈将获益于积极的项目去化情况及商圈的不断发展成熟,平均租金上涨幅度或将领跑全市其他商圈。

自2022年起,随着市场供需关系转变的苗头初现,北京甲级写字楼市场的空置率预计仍将逐年回落,平均租金也将进入持续回调通道。因此,CCRA世桦嘉润建议有成本节约与办公环境优化升级需求的租户,应积极把握当前近十年一遇的谈判机会窗口,以理想的租金价格锁定长期的租约合同。

来源:世桦嘉润

编辑:wangdc