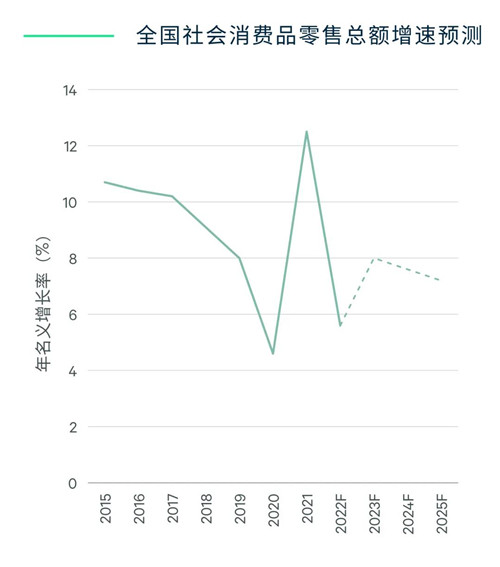

����2022���й������г�Ԥ���º�����

����2021�꣬�й��������Ʒ�����ܶ44����Ԫ������������12.5%��������������ƽ������3.9%�����������������ԣ������ϵ�λ����������Ʒ����ױƷ�������鱦��Ʒ���۶�ͬ�����ٷֱ�ߴ�22%��14%��30%��

����չ��2022�꣬���ܰ��ܿ���������IJ�ȷ���Խ�һ��̧�������������IJ������ߺ�RCEP��ضԽ������ѵ����ý�֧�ֹ��������г��Ȳ�������ȫ���������Ʒ�����ܶ�Ԥ��ʵ��5-6%��ͬ�����٣���������2023��ָ���7-8%��

���������λ�����������ѻ���

����12��29�գ�����Ժ��������������ʵʩ���ָ�������˰�Ż����ߣ������ս��Żݼ�˰��ʽ�����貹˰��������2023��ף����й�˾��Ȩ����������˰��������2022��ס���������Ԥ��һ��ɼ�˰1,100��Ԫ����һʵ���Եļ�˰����������������ڵĿ�֧�����룬�Ӷ���һ��������������г���

�������⣬ȫ����Ҫ���ѳ�����2021��½����̨���꾭�á������������ߣ��������������ö����������̣��˾ٽ��ƶ�������Ʒ�ơ���ҵ̬�����ŵ���2022����ء�

�����������ѵ����鹦�ܲ���ȡ��

������������ı����������������۵����ȣ��������ŵ�����鹦���౻��һ����ʵ��

�����������������������������ڿ羳������ʡ���е��������̳��е��ֳ����Ρ��ص�ְ�ܡ����������������������߶������ѻ����ij���ʽ�������е�����Ҳ�������ŵ�Ĵ����Ϊ��Ҫ��

������Դ������ͳ�ƾ֣�Oxford Economics������κ�����о�����2022��1��

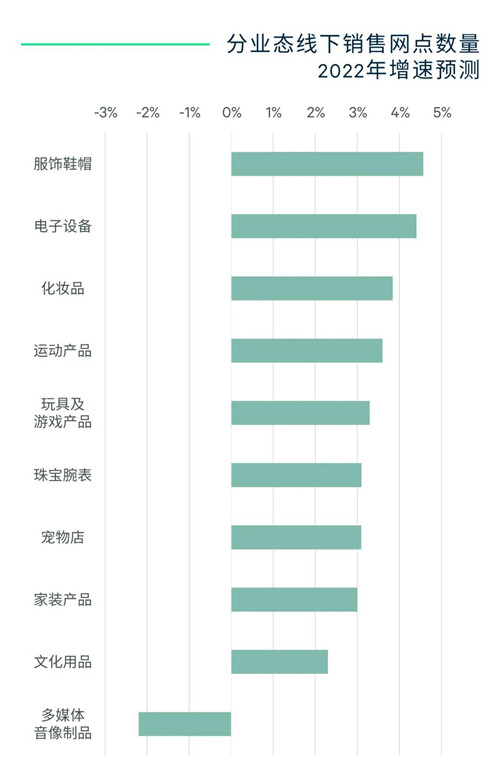

����������������ҵ̬�����ȶ���Z����ҵ̬������Դ����Ϊ��������

����������������ҵ̬��2022����Ȼ�߱����������Ķ��ܡ�����Euromonitor��Ԥ�⣬����Ьñ��Ϊ������������ҵ̬����Ԥ�ƽ�ʵ��4.5%���ҵ��ŵ����������ں�������������۵ĵ����豸��ƷҲ��������פ�������ġ���ױƷ���˶���Ʒ���ŵ�����¼��3.5%���ϵ�������

��������Ʒ�Ƽ��������й��г�

����CBRE 2021����̫�������̵�������ʾ���й��ڵ�����Ʒ����չ����ѡ�г���2022�꣬���Ʒ���ѱ�ʾ�л������µ�ƻ���ҵ̬���Ƿ�Χ�㣬���������˶�Ʒ��HEAD SPORTSWEAR��HOKA ONE ONE������Ʒ��chuu��ARKET��& Other Stories�����Ʒ��Lego�ȵȡ�

���������������ʴ��¸ߣ�����������ҵ̬����������

����2021�깲¼��106���漰���������ص�ķ�Ͷ������Ϊ��ʷ�¸ߡ��Կ��Ȳ�������ɫ���Ϊ���IJ���ҵռ������Ŀ�����ɣ�2022�꽫��������ҵ�г����ֻ�������̬�ơ����⣬��Ͷҵ̬��������Z�����������߹ҹ��������˳��˹ݡ����ҡ������Ļ�����ꡢ�������ҵ̬������ҵ̬���Գ�Ϊ������������ҵ̬����Ч���䣬��ǿ�̳������顢������Ȧ�����ԡ�

��������չ��������δ��

�����й���ȫ������Դ�����ѵĵ�һ���г���������ЭԤ�ƣ�2022������Դ������������500������ͬ������40%���ϡ�����Դ����չ���ѳ�Ϊ�̳��Ļ�Ծ�⻧��ε�������롢С������߸����ҪƷ�Ƶ���������չ�����ѳ���200�ҡ�����Խ��Խ��Ĵ�ͳ������쳵�������Ӵ�����Դ������Ͷ�ʣ�2022������Դ��������չ���Լ��������ۡ������Ļ��ȸ��Ϲ��ܵ��콢�꽫������פ�����̳���һ�߳����Լ��������ȵĺ��ݡ��ɶ���֣�ݵ���Ҫ���߳��н��Dz����ص㡣

������Դ��Euromonitor������κ�����о�����2022��1��

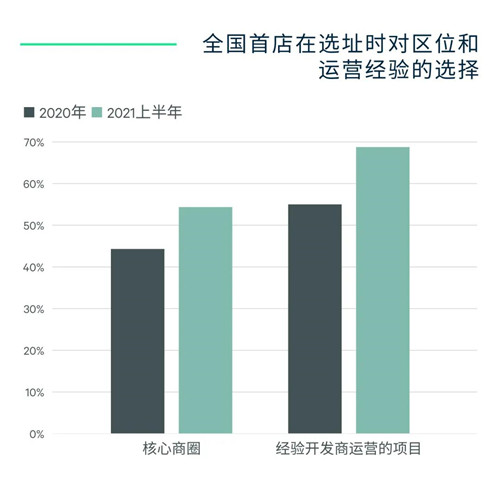

����Ʒ����ѡַ��ҵ����Ӫ����Ҫ�����

������ѡַ�����Ͽ���Ʒ�ƶ���λ��ҵ������Ӫ�����Ҫ���������ߣ�������Ӫ��������Ӷȸ�Ϊͻ��������CBRE�Կ�¼�õ�ȫ����ѡַ�����2021���ϰ��꣬�н��߳ɵ��ŵ꿪���ھ߱��ḻ��Ӫ�����ҵ������Ŀ�ڣ���2020������15���ٷֵ㡣���ͬʱ����ѡַ�ں�����Ȧ��ռ�ȴ�44%������54%��

������һ���Ʊ���Ʒ�ƺ�ҵ����Эͬ�����Ĺ�ϵ����ø��ӽ��ܡ�һ��������Ʒ����ѡַ�в�������ǿ����λ��ͬʱ��������ҵ��������Ӫ������Ӫ����������Ӷ�ȷ���������ĺ�Ʒ��Ŀ���Ⱥ��һ���ԣ��������Ļ����졢����������������ϡ���һ���棬ȫ��������ʱ�����Ѿ���Ϊ�������Ĵ���Ŀ�ĵ����ѡ���Ⱥ��Ӫ�Ĺؼ�ƴͼ������Դ�ľ����ֽ���һ���ƶ�����������Ӫ���ֵIJ��컯��

�������⣬ESG����ΪԽ��Խ�������̺�ҵ���Ĺ�ʶ��������ɫ�ŵ����ɫ�̳�εȻ�ɷ硣2021���������LEED��֤��������ҵ��Ŀ�ﵽ23��������20%�������ǡ���ܽ�ᡢ¶¶���ʵȹ�������Ʒ�Ʒӿ���ɫ�ŵ���졣���ͬʱ��������������������Ȼ�뽡��Ԫ�أ��Ϻ�2021��ҵ��10��ƽ�������ϵij��������������а˳����Ͻ����̻��ʡ�����ʽ�ռ�������Ŀ�У����а����Ϻ�ǰ̲̫����Ϻ����̫�����ȡ�

������Դ������κ�����о�����2022��1��

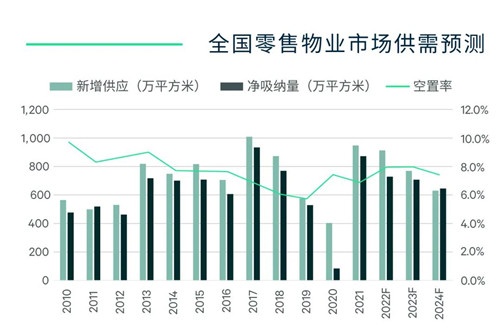

�������������ײ�������С������

����2022��ȫ���������ĵ�������Ӧ��Ԥ����2021�������ƽ������Լ900��ƽ���ס����У����ųɵ���Ŀλ�ڷǺ�����Ȧ�����н����ɵ���Ŀ�ɾ��鿪���̹�����Ӫ�����Ƕ����������������ֹ�Ԥ�ڡ�ͬʱ����ҵ̬����ģʽ�IJ���ӿ�֣����Ӹ�������������Э�����̴�ʩ����������ҵ��ȥ���̳�����������ʴ�����Ԥ�ƣ�ȫ����������ʽ�����С������������ֵ����������10%���¡�

������Դ������κ�����о�����2022��1��

����2022�깺�����������С�����ǣ�ȫ��ƽ���ײ����ָ��Ԥ��ͬ������1%���ҡ�����Ʒ�Ƹ�ǿ���ص���Ը��һ�߳��кͻ������߳��������������1.5-2.5%������������Ե������鱬��ǰ��ˮƽ���������콫��������µ���ǰ���ܺ�����Ȧ�Ͼ���Ŀ�����⻧��ʧ�߿����ʵ�Ӱ�죬�����������ڳ����Ĵ������Ӧ��

�������ۺͽ���

�������⻧�Ľ���

����2022�������Ȧ���������Ȼϡȱ���к�����λ�콢��ѡַ�ƻ���Ʒ��Ӧ�ӿ���߽��̡�

�������������÷�Χ���ɿ����½�פδ���ֵij��к���Ȧ��������µ��ŵ�ģʽ����������ߵĺ�����

�����Ǻ�������Ӧ�����������������ľ�Ӫ����Ԥ�ƽ�һ���ֻ���Ʒ��ѡַӦ��������Ŀ��λ����ͨ��ҵ������Ӫ������

������ɫ���Ѵ���������Ʒ�ƿɼ�ǿ���л������������ɫ�ŵꡣ

������ҵ���Ľ���

����������ش�ʩ��Ȼ��2022�����Ӫ���ģ�������ȫ�Ļ�����Ʒ�ƺ������߶�����Ҫ��

����������ҵ̬�����м������Z����Ԫ�أ����������ҡ����˹ݵ���������ʽҵ̬�滻��Ӫ���ֽϲ��ҵ̬����ӰԺ��KTV��

������ϸ����Ӫ���������ʱ����������������ҵ̬��ѡַ��Ҫ����Ӫҵʱ�������С�ƹݣ�¶�켯�еȡ�

������������������ɫ����ռ䡣

����ȱ����Ӫ�Ŷӵ�ҵ�����Կ��������ȵĹ���������Ӫ�̽������ʲ�������

������Դ������κ����

�༭��wangdc