����2021��,��ز��г���������ս���档д��¥�г�ȫ����������Ӧ��ȥ�����������Ϊ2021���������������г����棬��������ӭ���������Ŀ���С����������հף������ij������ﻷ���Ż������ѳ��������������г����������С������¹�����仯��Ԥ�ƺ�������Ӱ�쵽�·���Ӧ��

������������г��������������С�������ʽ�չ�

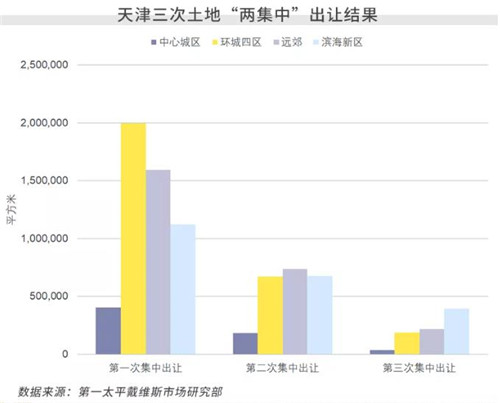

�����������μ��й��ص�11�ڹ��Ƶؿ�ȫ���۳ɽ������س��ý�����ϼ�76.741��Ԫ���ɽ��������Լ��83.03��ƽ���ף��滮����Լ136.16��ƽ���ף����ǡ���ũ�ѡ�̩��������Ƽ�С��ƽ̨��˾����ҵ�׳����õء��������εؿ���Ҫ��������������һЩ�ص������������ͷ�4�ڵؿ飬�������Ƴ�3�ڣ�����������������2�ڡ����ˣ����ȫ��ɽ�סլ�õع�110�ڣ�ͬ���½�7.56%���ɽ����715.77��ƽ���ף�ͬ���½�8.03%���ɽ����1049.6��Ԫ��ͬ������17.93%��

�������д��¥�г��������ȥ������

�����ļ��ȣ����д��¥�г���������������������֮ȫ��������Ŀ���У�ʹ��д��¥�����������������������л��䡣��Ȼ���ٽ��ࡰ˫�������ߵĺ���Ӱ�죬�������������ڱ��ա�������ѯ����ҵ������������ͷţ��ֲ��˽�����ҵ��Χ�����Ӱ�졣ȫ�п����ʻ��ȡ�ͬ�ȷֱ��½�1.9��2.3���ٷֵ���33.4%���ں�۾��õ����ı����£�����Ŀ֮��ľ����������ң�������������Խ������ָ��������0.2%��ͬ���»�3.5%��δ�������¹�Ӧ�����У�Ԥ��ȫ��ƽ������������н������ơ�

������������г���ӭ��Ӧ�߷�

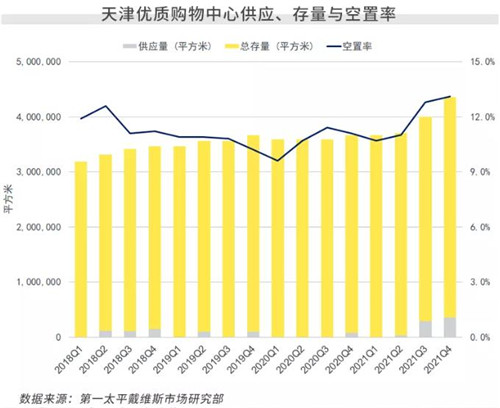

����������������Ŀ�������У��ļ��ȱ���������ӭ�����������Ŀ�ҵ�ɿͣ��ֱ�������18.7��ƽ���ı������ù㳡��8.1��ƽ���Ľ����ƷMall��9��ƽ���İ��ٺ����﹫��̬�ǵꡣ����Ŀ���������Ƹ��˿����ʣ���ʹ�����ʻ��Ⱥ�ͬ�ȷֱ�����0.3��2���ٷֵ���13.1%��ȫ�з�Χ������һ�����������ָ����������1%��ͬ���½�1.8%�����������Ӧ�����ڷǺ������������DZ�������ӭ����Ӧ�����꣬˵���ڡ���ǡ������ǡ�˫�Ƿ�չ��ֵ����ߵ����£�����������ҵ������������ǿ��Ϊ��һ���������е���ҵDZ���ṩ����������

�������סլ�г���ĩƽ���ճ�

�������סլ�г����ļ��ȳɽ����ͳɽ����۷��µ���10��11�·ݹ��ɽ�179.1��ƽ���ף��ɽ�����16,684Ԫÿƽ���ס�ȫ��������2021��ȫ���·���Ӧ�ͳɽ������������꣬��ֹ11�·ݹ�Ӧ��Ϊ999��ƽ���ף�ͬ���½�22.1%���ɽ���Ϊ1,047.7��ƽ���ף�ͬ���½�9.1%�����ڳɽ��ṹ�ĵ������ɽ���������������ͬ������4%��17,068Ԫÿƽ���ס����סլ�г���2021����ٷֻ�������������סլ�������������õ������������Ǻ�Զ��������ѹ��

������Դ����һ̫ƽ��ά˹

�༭��wangdc