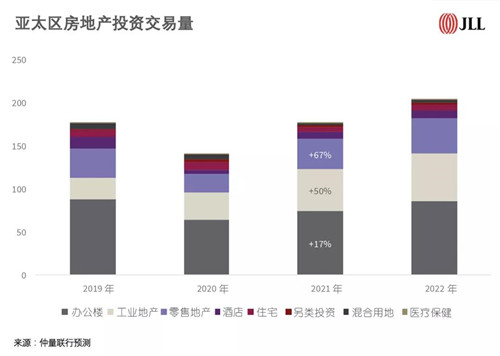

�������������С�2021���ļ�����̫���ʱ��١��������ݣ�2021����̫����ҵ�ز��г�����ֱ��Ͷ��1770����Ԫ��ͬ������26%��Ͷ�ʽ��������2019������ǰ�ĸ�λˮƽ�����У��й��г�����ͻ��������ͬ������21%����390����Ԫ��

������̫�������ز�Ͷ�ʳ������� ���ۼ��Ƶ�Ͷ�ʳ�������

���������ز�

������Ͷ����ҵ������������2021�������ز�Ͷ�ʽ����480����Ԫ��ͬ������50%����2019�귭��һ����Ͷ���߶�3����Ԫ���ϴ��ģ���ױ��ֳ�Ũ����Ȥ����ȥ�����ڣ������ز�Ͷ�ʽ�����ı�����������Ԥ�⣬��Ȼ������ҵ�����������������̫��������������Ͷ���ƻ���һ���ʲ����ϣ������ز�Ͷ�ʽ����ȶȽ�������

�����칫¥

�����칫¥Ͷ���г��������գ�2021�꽻���740����Ԫ��ͬ������17%���칫¥��Ϊ��̫����������õ��ʲ��������������פ�����ȣ�����Ͷ��������������Ʒ�ʡ������Ͱ�ȫ����������Ƶ����ʰ칫¥��ģ�Ԥ��2022��칫¥�ʲ�Ͷ�ʽ�����20%-30%��

�������۵ز�

�������۵ز����棬��̫�����ѵĸ��ռ����õ�����ʹͶ������ʰ�������ʲ���Ͷ�����ģ�2021���ʲ����״������67%��������360����Ԫ��

�������⣬���ſ羳�����ָ�������Ͷ���߲�ȡ��ԶĿ�⿴��������ҵ��2021��Ƶ��ʲ������ͬ������39%��85����Ԫ�������й����ձ��������ͰĴ������г��Ľ���ռ��̫���Ƶ��ʲ��ܽ������İ˳ɡ�

��������������̫��Ͷ�ʼ��ʱ��г���ϯִ�й�Stuart Crow��ʾ��2021����̫�����ز��г��������գ�Ͷ���߿������ҵ�Ķ�Ԫ������Ͷ�ʣ�չʾ��Ͷ���߶��ڷ��ز���ҵ�ij������ġ��������˽⣬2022��Ͷ���߽������Ӵ�Ͷ�����ȣ��ص���ڴ��ģ����ƽ̨�չ����棬ȫ��Ͷ�ʽ�����ͻ��2000����Ԫ��

�����й��г������ز��������ʲ��ܵ�Ͷ������

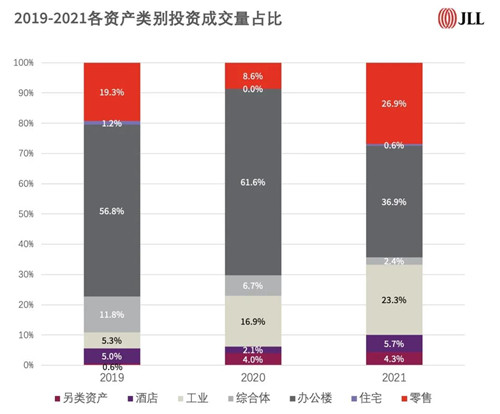

����2021�꣬�й���½��ҵ�ز�Ͷ���г��������ã�����Ծ��390����Ԫ��ͬ������21%��ȫ��칫¥�ʲ���Ͷ�ʶ���ռ��λ��ռ�ܳɽ����Ľ��ijɣ������ʲ��ɽ����Ƿ����ԣ���2019���169��Ѹ����������2020���380�ڣ�����2021��Ѹ��������591�ڣ����ܳɽ�����ռ�ȴ�2019���5.3%���������2021���23.3%�������ʲ����ģ�ʲ������չ�̧��������ɽ������������ɣ������ʲ���Ͷ�ʽ��Ҳ��2021�괴�����¸ߣ�ռ�ȸߴ�27%��

�����Ϻ�

�����Ϻ�������Ͷ���ߵ���ѡ���ɽ���ռ��ȫ���ܳɽ������ijɡ��Ϻ���Խ��Ͷ�ʻ������ȶ�������������Ͷ���ߵ���Ҫ���أ����������������칫������Ͷ�ʱ��ϡȱ��ͬ���ܵ�Ͷ���ߵĹ�ע��

��������������ʩ��ļREITs

����2021����ڷ��ز�Ͷ���г��Ǿ߱�־�Ե�һ�꣬�й�����������ʩ��ļREITs�������ܵ���Ͷ���ߵĹ㷺��ע������������ʩ��ļREITs�а�����ҵ���������ʲ�����ʹ�������ʲ�Ͷ�������µ��˳���ʽ��Ͷ�����������ʲ���Ͷ���ϸ������ġ�����������ʩ��ļREITs���к�������ֳ�ɫ������δ��������ܵ��г�����

�������Ԣ

���������ߵ�֧�����ƶ��³��Ԣ��2021��Ҳ�������ŵ�Ͷ�ʷ���һ�߳��е�סլ�������ɸ��ӳ��и��µĽǶȽ��칫����ҵ�����۵�ҵ̬ͨ������ת��Ϊ���ԢҲΪͶ���������ʲ��ṩ���µ��ӽǡ�

�������������й���Ͷ�ʼ��ʱ��г�ҵ��������������ʾ���������ڹ�ȥ��һ�������Žṹ��ȥ�ܸ˵�Ӱ�죬ϣ��ͨ�������ʲ�����ȡ�����ԣ�Ͷ����������һ���صĻ����չ��ʲ����������Ҳ�����������������ʲ���ģ��չ��2022�꣬Խ��Խ���Ͷ������������ʲ������������չ�����ͳ�ʲ����������ܵ���ע�����ɴ˴�������Ͷ���г��Ľ�һ����չ�����н�Ϣ���ز���ҵ���ߵ����ɣ���һϵ���źų��������������г����ȶ�����Ͷ���߶�δ�����ز��г������ƴ������ġ�

������Դ����������

�༭��wangdc