2021年作为“十四五”规划的开局之年,产业地产行业正在发生变化。整个行业的发展趋势、政策倾向以及操盘界面都在发生剧变。

《2021-2022年中国产城发展白皮书》将围绕产城发展进行系统化深度解析。第一,通过定义K型时代、工业地产价值时代、轻重并举时代三个方面,解读产城发展的新篇章和新格局;第二,从数字化、专精特新、产业金融三个关键词,洞察新时代背景下的趋势走向;第三,以访谈为方式,通过对在位企业、新进企业、跨界竞争企业等的模式解析和成功园区研究,总结发展经验,为“在路上”的企业玩家提供新思路;第四,重点关注了产业地产龙头企业、央国平企业等动态,洞悉未来行业发展的新驱动关系和新动作。

三大拐点读懂大形势

一、K型时代·维稳求活

K型时代是一个洗牌的时代,其典型特征是全行业呈现剧烈分化的趋势,即一个行业的利润,很可能只集中在少数能应对变化、实现创新的企业中,企业发展再没有上坡路或者下坡路,只有跌宕起伏的路。

1.1.经济下行压力大,逐季递减态势已充分显现,稳经济成为最重要话题

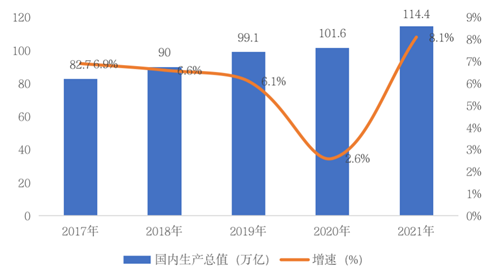

图:2017-2021年国内生产总值及其增速情况

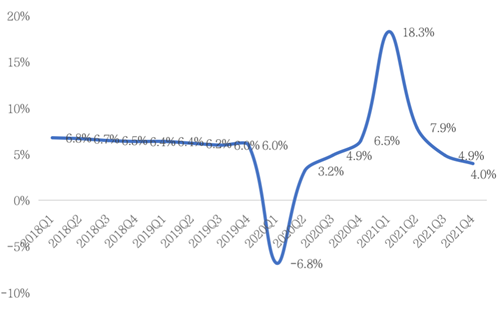

图:2018-2021年各季度GDP增速情况

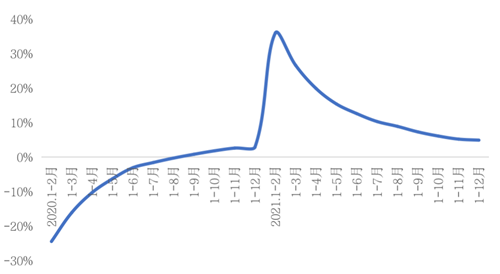

从全年经济走势来看,2021年一季度在上年新冠疫情造成的极低基数下大幅反弹,国内GDP同比增长8.1%,但在疫情汛情、能耗双控以及房地产调控的多重冲击下,经济增速在二、三季度滑落至7.9%和4.9%。

分季度来看,由于“前低后高”基数效应,2021年四个季度同比增速“前高后低”,一季度至四季度GDP同比分别增长18.3%、7.9%、4.9%、4.0%;2020年、2021年中国GDP的两年平均增速为5.1%,各季度的两年平均增速分别为5.0%、5.5%、4.9%和5.2%,两年平均增速放缓。两年潜在增长区间为5.0%至6.0%,以两年平均增速衡量的2021年经济修复步伐整体仅略高于潜在经济增长下限,修复进度相对较缓,特别是下半年经济下行压力较大。预计稳增长的政策有进一步发力的空间。

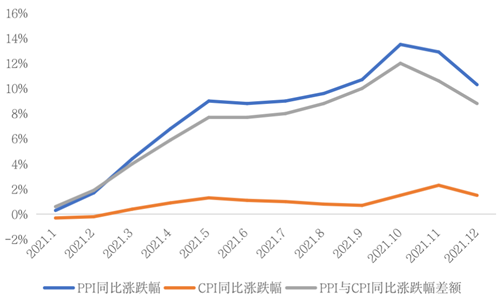

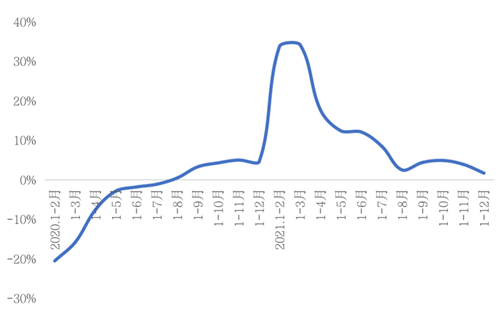

1.2. PPI与CPI剪刀差进一步扩大,增加制造业成本,扶持政策组合拳效果显现

图:2021年1月-2021年12月国内PPI与CPI情况

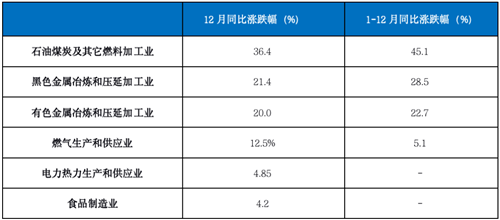

表:2021年主要工业品价格分析情况

2021年12月CPI同比上涨1.5%,环比下降0.3%;PPI同比上涨10.3%,环比下降1.2%;CPI、PPI双双回落,且PPI连续三月实现三连降,PPI与CPI的剪刀差持续收窄。从整体形势来看,CPI与PPI分化趋于缓和,全年通胀呈整体温和上行。

2021年12月份,保供稳价政策效果持续显现,叠加原油等部分国际大宗商品价格走低影响,工业品价格有所回落。CPI与PPI的剪刀差进一步缩窄,说明上游原料价格开始收缩,下游消费价格指数开始上涨,对于中游的大宗商品企业来说成本压力将在今年开始逐步缓解。但这并不意味着中游企业的利润会立即好转,主要原因也是因为原材料价格传导到消费端再转化成利润需要一定的周期,再叠加下游需求如果并不是很旺盛,还会受到周期因素的影响,部分大宗商品企业的利润回归可能还需要一段时间的消磨。

考虑到全球疫情影响尚未结束,全球供应链问题仍在,全球异常气候天数明显增多等因素,且此次PPI的连续三连降,有很大一部分原因来自于我国及时采取供需双向调节、期货现货市场联动监管、预期引导等多项保供稳价工作取得的阶段性成效,使得煤炭、钢材等产能释放,供需缺口收敛、价格逐步回归理性,才得以在年末出现CPI与PPI的剪刀差收窄迹象。

1.3. 固投增速全面回落,基建投资带动经济复苏的动力明显不足

图:2020-2021年各月固定资产投资增速(同比)情况

2021年,全国固定资产投资(不含农户)544,547亿元,比上年增长4.9%;比2019年1—12月份增长8.0%,两年平均增长3.9%。两年平均增速来看,12月单月固定资产投资增速3.9%,略高于10月和11月。固定资产投资持续回升,说明稳增长的政策已经开始逐步发力见效。

分领域看,基础设施投资增长0.4%,远低于新冠疫情前3.8%的年增速,甚至不及2020年0.9%的增长,基建投资依然疲弱,仍未发力。主要原因是基建投资受到多重因素制约,包括财政资金支出进度偏慢、优质项目较少以及对项目的严监管等。房地产投资持续下探,调控基调不变,地产显着下行。唯一带动投资增长的是工业投资,2021年,第二产业投资增长11.3%,其中制造业投资增长13.5%,高技术产业投资比上年增长17.1%,投资带动作用明显。

在推进碳达峰碳中和过程中,相关设备改造及产业链更新对制造业投资可能带来的正面影响,将成为后续制造业投资走势的主驱动力。不过,制造业的终端需求如出口、房地产在今年面临的下行压力不减,这将限制企业扩产动能。

1.4. 消费需求有望逐渐释放,消费增速可能适度上升,但增速仍将偏低

图:2019-2021年各月份国内社会消费品零售总额月同比增速情况

2021年,社会消费品零售总额同比增长12.5%,基本生活消费增势较好,限额以上单位饮料类、粮油食品类商品零售额比上年分别增长20.4%、10.8%。但是两年平均增长3.9%,远低于新冠疫情前8%的水平。最重要原因是居民消费能力下降,导致居民消费能力弱的原因,一是就业压力较大,房地产、教培行业受到明显的政策端冲击,以及互联网行业受到的反垄断监管,这都对就业形成较大压力。二是在经济下行压力下,居民对未来的收入预期持较为悲观的态度,消费动力不足。

因此,K型时代下,高质量发展相较高速度增长显得更为重要,尤其中国想要实现2035年的远景目标,需要更大更实效地改革开放,在结构性框架下挖掘潜能。首先,在空间战略上聚焦中国的大都市圈和城市群,今后5-10年中国经济的70%-80%新增长点会出现在这里。其次,要补足短板,第一个,石油电力、铁路通信这些基础产业效率低,还存在不少行政性垄断,要改了才能降低全社会的成本;第二个,中等收入群体规模还不够大,只有4亿,要增加到8-9亿,来扩大消费内需;第三个,基础研发能力弱,卡脖子工程要重点补上,才能让内循环畅通。最后,重点挖掘数字经济和绿色发展这两个新的产业机会,它所代表的是世界级的契机,所以我们值得为自己寻找这两个新赛道上的竞争性优势。

二、工业地产价值时代·思维转变

工业地产已然不仅仅关注空间载体布局,更多的体现在价值的复合状态,即关注产业的原点价值、关注更适配的产品力价值、关注资源与服务的运营价值等一系列生态价值。由此,各地政府从土地出让的初始端口,严格制定指标条件,力求实现价值最大化。

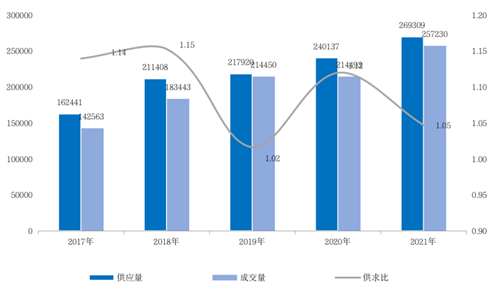

2.1. 工业供地:2021年主要城市土地供需相对稳定,供求比缩小为1.05

图:2017-2021年主要城市工业用地供应成交情况分析(亩)

从19个主要城市看,供地价格高的地区在北上广深,其次是东莞、佛山、南京、杭州;仅北京、沈阳、东莞工业用地供不应求,但沈阳基数小;供求两旺、供过于求的城市中,重庆当仁不让,这与重庆本身的辖区面积基数大有很大关系。

2.2. 出让要求:诸多经济和技术指标严苛,导致很多开发主体无法企及

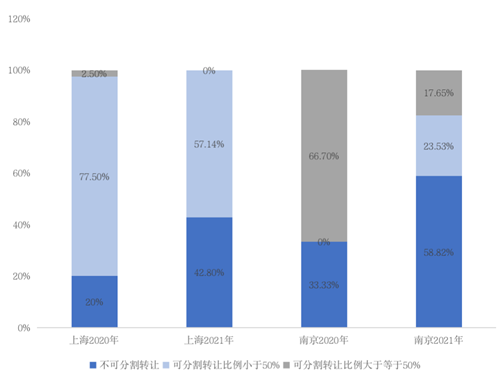

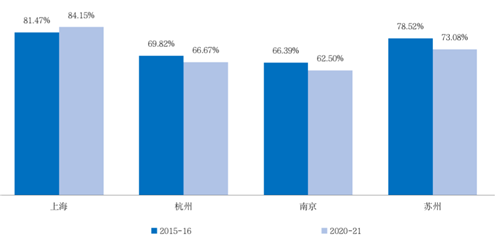

图:2020-2021年上海和南京分割对比分析

工业用地出让限售严、要求高、责罚重。深圳工业楼宇分割转让后5年内不得再转让,理由是避免频繁转让影响产业发展的稳定性。成都明确新供应M0的产业用房和配套用房须由土地使用权人全部持有,不得以股权转让或变更等方式变相实施分割转让。上海从2020年的20%不可分割转让比例到2021年的42%不可分割转让比例、南京的33%不可分割转让比例到2021年的58%不可分割转让比例,均说明未来国内典型城市限售政策越来越严格的趋势。

2.3. 新产业地产时代,从地产回归产业,从模式聚焦标杆

深圳于2019年底推出30平方公里产业用地、上海于2020-2021年共发布40平方公里产业新空间、广州于2021年发布超90平方公里产业土地。一线发力,重点布局优质产业项目,或将加速优质企业的聚集。在这过程中,实体企业出圈,逐步占据产业地产主导。科技、互联网行业巨头“下场” 拿地买楼,构建以自身为主导的产业生态。不仅如此,优质企业强强合作,实现更高效的资源整合。金茂、华润、中国电建房地产行业的翘楚,实力雄厚,宏泰、中城新、上海临港等央企作为优质产业运营商,产业资源丰富,彼此强强合作,能够补足短板,更能打造标杆项目。

三、轻重并举时代·顺“市”而为

产业土地政策收紧,行业发展已由增量转向存量盘活的战略转型期,粗放式的园区扩张时代已经过去,企业需要在现有存量的基础上进行盈利深挖,因此在重资产业务的基础上,适当发展轻资产无疑是一条很好的出路,通过轻资产的运营,不断地服务更符合时代发展的企业,促使园区产生持续性的贡献。

3.1. 轻重并举、国民共进

图:近几年上海、杭州、南京、苏州国资背景开发商拿地数量占比

产业地产不存在“国进民退”,未来应更强调“轻重结合、国民共进”。应该强调两个方面:第一,轻重结合,轻资产和重资产结合。第二,强调国民共进,产业园做好不是国家队一家的问题,也不是民营企业可以搞成的问题,最好民营企业和国家队结合在一起,发挥国家队政策上、资源上、融资上的优势,民营企业一些运营商的一些优势,可以结合起来,搞成国民共进,轻重结合。这样结合在一起,未来空间可能更大一些。

3.2. 顺“市”而为,辩证看待赚钱难

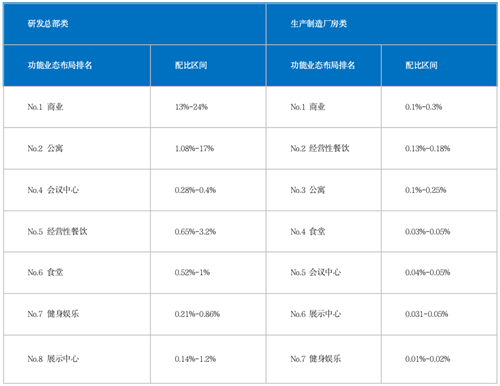

表:研发总部类和生产制造厂房类项目配套建面占比情况

以配套为例,目前,对比研发总部类和生产制造厂房类产业园区,我们发现研发总部办公类配套相对更加齐全,但是业态功能同质化严重,造成投资回报率低,研发总部类项目投资回报率在5%左右,生产制造厂房类投资回报率在3%左右。研究发现:生活性配套应以人定量、市场化管理,其实是可以赚钱的。

三大关键词锚定新趋势

一、数字化:跑出行业转型升级加速度

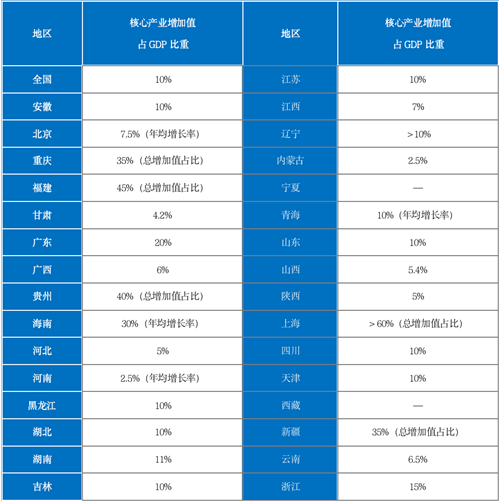

表:全国及各省市“十四五”规划中数字经济发展目标

“十四五”期间数字经济将是各省市重点发展领域。市场规模已接近40万亿元。《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》提出:迎接数字时代,激活数据要素潜能,推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革。

二、专精特新:构建企业韧性发展新方向

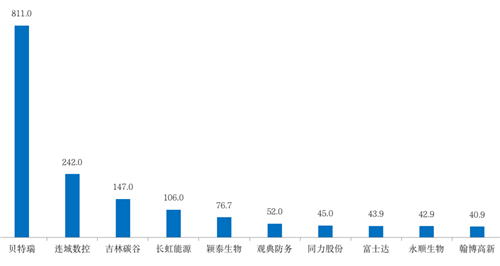

图:北交所首周市值TOP 10 企业(亿元)

2022年1月,中国工业和信息化部在国新办发布会介绍,我国专精特新企业达到4万多家, “小巨人”企业有4762家,小巨人企业中超六成从事工业基础领域,超七成深耕细分行业10年以上,超八成位于本省份细分市场首位;制造业单项冠军企业有848家,专精特新中小企业规模不断壮大。从资本市场层面来看, A股市场目前有“专精特新”企业357家,其中,沪深交易所共计339家,北交所18家,目前专精特新企业上市数量尚不足总数的10%。但北交所上市预期市值和财务门槛低于创业板和科创板,叠加政策扶持,“专精特新”将成为园区未来重点招引目标。

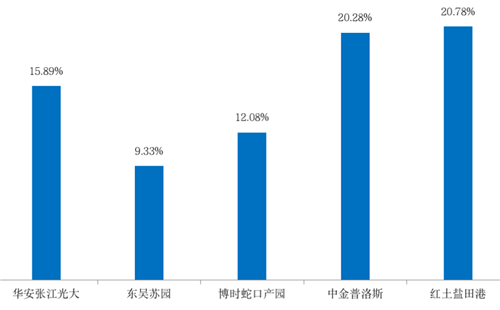

三、产业金融:产融结合,为园区开发注入新活力

图:5支首批公募REITs基金产品累计涨跌幅情况(%)

首批5支园区公募REITs基金产品涨幅和换手率均表现抢眼,5支公募REITs产品平均涨幅15.67%,5支公募REITs产品平均换手率154.9%,园区“投资-开发-运营-资产证券化退出“的新模式闭环逐渐形成。但当前园区公募REITs仍在试验阶段,大门并未完全打开,第二批仅有2支基础设施公募REITs产品获准上市,而且获准上市项目开发主体是央企、国资、国有平台。所以,四个关键节点决定了园区公募REITs未来的发展情况,到底是“厚积薄发”还是“虎头蛇尾”,即国有资产能否出表、民营项目何时开放、涉房背景项目能否开放、涉外资金项目能否开放。

除此以外,投资孵化成标配,“基金+基地”或更能促进产业资源的共享共生共荣。

克而瑞判断,首先,我们坚定地看好产业地产发展的未来;其次,转换思维、各归其位,企业才能最强壮、最生态的活下去;最后,我们认为未来与国强民富和美好生活相关的产业,都会有很大发展机会。

来源:克而瑞产城发展部

编辑:wangdc