粤港澳大湾区的GDP总量已经跻身世界湾区前三,高度开放的营商环境、良好的经济发展势头、快速的人口增长、稳定上涨的消费和不断释放的政策利好,再加上出口导向型经济发展突出带来的旺盛进出口需求,共同推动湾区物流设施市场发展持续向好,市场活力不断绽放,空置率长期处于低位,租金呈现稳定增长。受益于此,粤港澳大湾区物流设施投资市场近年来快速升温。疫情影响下电商消费习惯的养成,叠加进出口需求的不断复苏,粤港澳大湾区物流市场将在中长周期内保持良好发展势头,从而带来更多的投资机遇。

CBRE世邦魏理仕通过对影响物流设施投资的相关要素进行研究,将发布《破解粤港澳大湾区物流设施投资密码》报告,聚焦大湾区内地九个城市,综合对其经济表现、物流市场供需表现及物流设施投资市场进行深入剖析,为投资者描绘出清晰的投资图景及投资策略建议。

以下为报告摘要

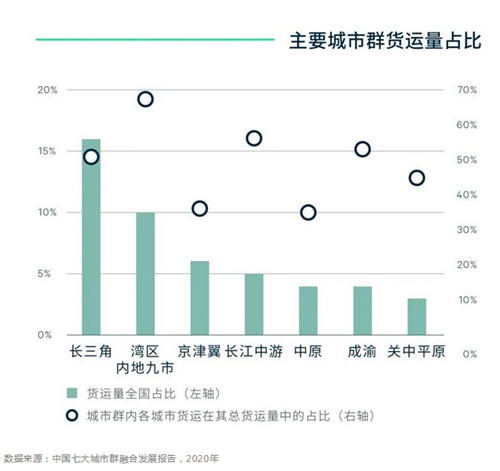

经济强劲发展带来旺盛物流需求

作为世界第三大湾区,2020年粤港澳大湾区GDP总量已经超过世界第十大经济体——加拿大,地均、人均GDP位列全国首位。其中湾区内地九市进出口贸易额全国领先,社会消费品零售总额与京津冀地区旗鼓相当。强劲经济发展带来了旺盛的物流需求,湾区货运和客运量远超世界其他湾区,内地九市货运量占比位列全国城市群第二。

东西新通道带来物流市场新机遇

湾区物流市场的崛起其实是湾区交通基础设施建设发展的映射,因为物流运输对交通的强依附性,湾区物流发展路径为沿着G4高速→珠三角内环线→珠三角外环线不断扩延,从而遍布粤港澳大湾区内地各市,以广深两市为核心,分别向珠三角东西两岸进行延伸。未来开通的深中通道、深珠通道将极大缩减珠江西岸城市到深圳的通行时间,预计将在中远期利好珠江西岸中山、珠海,甚至江门的物流市场。此外珠三角枢纽机场的开通也将带动湾区进出口物流需求的进一步增长。

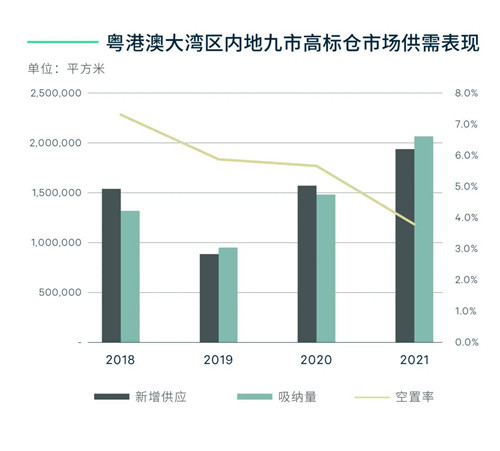

高标仓市场供不应求、租金稳升

相比北上及其周边区域,广深及其周边区域物流供应量相对较小,整体供应紧缺,来自城市间以制造业为主的产业协同发展带动其内部工业品和机械设备物流需求水涨船高,再加上进出口、电商及第三方物流需求的增长,市场空置率在新增供应逐年增长的压力下持续改善,湾区内地九市核心物流市场和新兴物流市场高标仓市场空置率多处于3%-5%的历史低位。着眼未来3年,湾区高标仓市场未来供应未见大规模提升,预计整体市场供应依然紧缺,租金年均增长将保持4%-5%的较高水平。

数据来源:CBRE研究部,2021

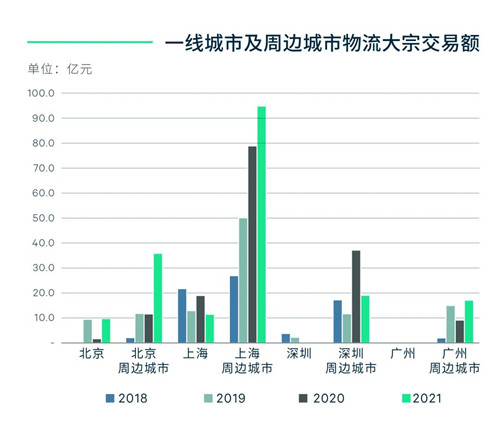

湾区物流设施投资市场热度升高

广深及周边区域正在成为除上海及周边区域之外,投资者最为重点关注的区域。近年来,广深周边城市大宗交易成交额步入快速增长通道。旺盛需求推动下,工业用地性质的物流仓储设施也纳入投资者视野。投资型交易已经超过自用型交易成为粤港澳湾区内地九市物流市场大宗交易的主流,近四年年均占比为59.0%。约8成交易的购买者来自地产基金、企业和开发商。按城市统计,东莞得益于与一线城市旗鼓相当的物流设施存量和租金表现以及能有效辐射广深两地的区位优势,最受广大投资者的青睐。

数据来源:CBRE研究部,2021

湾区物流设施投资策略建议

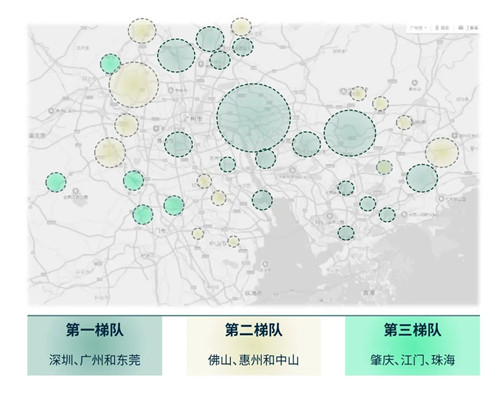

投资三梯队划分

CBRE对影响粤港澳大湾区内地九市物流设施投资决策的六个关键因子,即宏观经济、交通设施发展优势、供应面表现、需求表现、租金表现和投资市场情况进行了相关分析并评级,由此得出综合投资梯度评级,最终划分出湾区物流设施市场的三个投资梯队。

梯队投资策略建议

结合湾区物流设施投资三梯队中各城市物流设施市场发展现状、项目特点、物流用地及相关政策规定,CBRE提出以下湾区内地九市物流设施市场的投资策略。

CBRE深圳研究部负责人郭丽萍表示,根据CBRE 2021年中国仓储物流租户调查报告,得益于一线城市及周边庞大的人口消费规模以及高效的物流运输效率,一线城市及周边依然是租户首先的扩张区域,其中40.0%的受访租户表示未来三年将在广州及周边进行扩张,而在深圳及深圳周边进行扩张的租户比例更是高达43.0%。湾区物流设施投资市场投资热度不断升温,站在投资窗口期的关键点上,投资者需要以更专业的视角来进行市场与项目的甄别,抢占粤港澳大湾区物流设施投资先机,从而实现投资策略的最优化。

来源:CBRE世邦魏理仕

编辑:wangdc