�������գ�CBRE����κ���˷����ˡ�2022���й����ز��г�չ���������ִ�ƪ���۽����ڲִ������г��ķ�չ���Ƽ����Խ��顣

��������

������ȷ���ԣ�

�����ۺϵ��������»����������������

��������������

����ֱ�������ʵȵ�����ҵ��ģʽ����Ӧ��������RCEP��ؽ���Ϊ�߱���г����������档

�������ܸ�Ч����������ɫ��δ���ֿ������е���Ҫ�Խ������ԡ�

�������Խ��飺

�������⻧�Ľ��顪��ץס��һ�������2022��Ĺ�Ӧ���ڣ��ƽ��ں����г��IJִ�������չ�ƻ���ͨ���Ż�ѡַ��·�ɡ��ִ��Զ����Ȳ���ʵ�ֽ�����Ч��

������ҵ���Ľ��顪���������һ�߳���Ȧ����ע����ȼ������������г�����ע���ƻ����������Ӵ��ʲ���ɫ�������ȡ�

��������Ϊ����ժҪ

����2022��߱�����������������

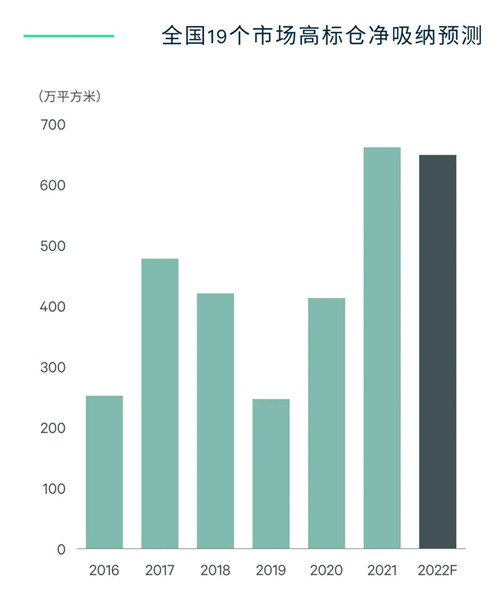

����2021�꣬�й����ڿ��ҵ�������ͳ������٣�����Ԫ�ƣ����ﵽ30%��˫ѭ��������ͬ�ƶ����̡�����������������ҵ�IJִ���������������CBRE���ٵ��й�19���г�2021��ȫ��߱�־����ɴﵽ660��ƽ���ף�ͬ������60%�����2017����ʷ���¼����40%��

����2022��߱�־�����������600��ƽ����

����CBRE 2021����й������⻧������ʾ�����߳ɵ��ܷ���ҵ�ƻ���δ�������һ�����ӹ��ڵIJִ���ҵ��ϡ����߱��80%��������ĵ��̺͵�����������ҵ������Ԥ����Ϊǿ�ҡ�

����CBRE��Ϊ��2022����ڸ߱�������г������ָ߶Ȼ�Ծ��ȫ�꾻���������������ڶ���ͻ��600��ƽ���ס�

��������������ʮ���������ִ��г���չ

�������г������������̳���������ҵ��ģʽӿ�֡�����ҵ���������й�Ӧ�����������������RCEP��ض�����ó�������Ĵٽ�����Ϊʮ�����ڼ���ڸ߱���г���չ���������档���⣬���ܸ�Ч����������ɫ��δ���ֿ������е���Ҫ�Խ������ԡ�

����1�����̳�������

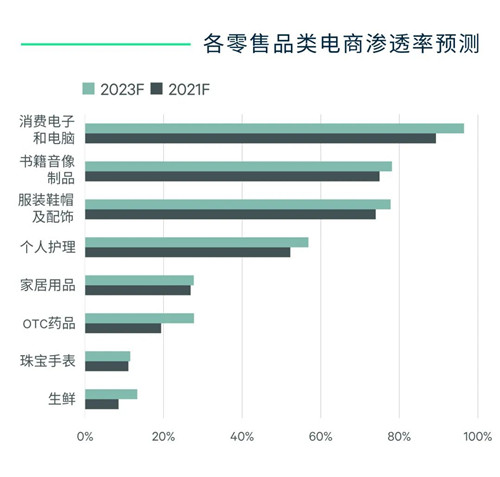

��������ʮ������̹滮��2020-2025���ڼ��й��������۶����44%��

����ֱ�����̡����ʵ��̡��羳���̵���ģʽ�����ռ������

����2�����ʻ�Ծ��������������������

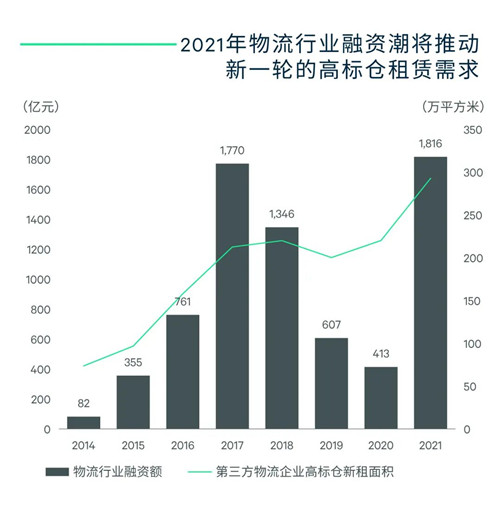

����2021��������ҵ���ʶ�������340%���ִ����罨�轫��һ�����١�

������Ӧ��������Ϊ���������������㡣

����3����������

����RCEP��ʽ��Ч���̼������ڿ羳ó�ף��������ö����غ������ϵ�����������

����ʮ�����ڼ���������֧��120������������Ŧ���������������չ��

������Դ������κ�����о�����2022��1��

������¢���µ�����������չ������ģʽ�����ռ����

����2021��ȫ��ʵ����Ʒ�������۶�10.8����Ԫ��ͬ������12%�����ͬʱ����¢�ϡ�˰�պϹ���Ȼ�������ڵ���ҵ���ٺ���������ƽ̨���ݡ�Ӫ�칫ƽӪ�̻����������ڵ��̳�������չ�ͳ������¡�

������ʮ���塱���������̷�չ�滮��2020-2025�������Ŀ���趨Ϊ44%������2021����г���������������ʵ�����ٳ�Ԥ���Ǵ�����¼����³��г��Լ����ʵ��̵ȴ���ģʽ�Ŀ��ٳɳ����������òִ�����CBRE 2021�귢���ġ�ȫ�����չ��������Ԥ�⣬ÿ����10����Ԫ�ĵ������۶����100��ƽ��Ӣ�ߣ�92,903ƽ���ף��IJִ������˹��㣬������ʮ�����ڼ���ڵ��̷�չ����IJִ��������7,000��ƽ���ס�

��������������������Եͣ��ִ�����DZ����

�������Ų���ƽ̨�رա��������Ƚ��£��������ٷ�չ�����ʵ��̽�����ҵ�����ڡ�������Ͱ͡�ƴ����ͷ�����̷۽�ũ��Ʒ������������ߵ�֧�֣������������ʵ��̼��߳ɳ��ռ䡣����ForresterԤ�⣬2021���й����������ܹ�ģ�ӽ������9����Ԫ�����������ʽ�Ϊ9%��Զ��������ѵ��ӡ�����Ьñ������Ʒ�ࡣ

������CBREͳ�ƣ�2021�����ʵ�������Ҫ��������߱�ֳ���40��ƽ���ף���2020���Դ������80%���ϡ��������ʵĿ�������������Ԥ�����ʵ��̽������������˿��ܼ��Ĵ���Ȧ����չ��ִ���ʩ��

�������ʵ��̵ķ�չҲ���ٽ������������������ǵ������⻧������ʾ��31%���ܷ��⻧��ʾδ�������Ӷ�����������Ҫ�漰��������������������/�ӻ��������ҽҩ��ҵ��

���������ʵ����⣬ֱ�����̡��羳���̼��䱳���C2MģʽҲ����ͬΪ���̺Ͳִ�����ķ�չ�ṩ��������

������Դ��Forrester������κ�����о�����2022��1��

����������ҵ���ʳ��ƶ���һ����������Ӧ����Ϊ������������������

�������ݹ�������ͳ�ƣ�2021��������ҵ���ʶ�ͬ�ȴ������340%��1,816��Ԫ������12����ҵ�ɹ����У�15����Ҫ�����Լ����������������⣬����˳����Ѹ��������ҵҲ�����2022������мƻ���

������������������������˳��عɵȵ�����������ҵ���ƻ������ʶ�50%����Ͷ�������ʩ���罨����������Ծ�������Ϊ�����������й�����¶��55%��IPOļ���ʽ����ھ�����ִ�������չ����������������������������·�ȡ�CBRE��Ϊ���⽫�ƶ�������������ҵ��һ�ֵĸ߱�����������������ڶ�����Ϊ�ܼ���һ�߶���Ȧ�Լ���Ҫ�Ľ�ͨ��Ŧ��

������Ӧ����Ϊ�����������������㣬����ҵ�ִ������д�����

���������й�����ҵ������������߸���ֵת�ͣ��Լ�2020�����Ա���������ƴ�������ͷ�����̷�����C2Mս�ԣ�����ҵ��Ӧ��������רҵ������ʱЧ�����Ի��ݽ���һ�廯��Ӧ�������Ϊ�������������������㣬ͬʱҲ���ƶ�����ҵ�ֿ�������������Զ��������ǻ���Ӧ������ĸ߱��������2021��ϣ���������dz�����ƽ���ĸ߱��������һ���̶���չ����C2Mģʽ�����ǻ���Ӧ�����ܴ�ͳ����ҵ���ܹ�����IJִ���������ı���ʽ������

�����Ӹ�����ĽǶ�����������ҵ��Ӧ������Ҳ�����ƶ���ҵƷ�ɹ���ƽ̨����Ч����������ҵƷB2B���̵�ǰ�����ʲ���5%����δ���߱���������������

������Դ�����о�������κ�����о�����2022��1��

����һ�߶���Ȧ��Ӧ�������٣���ѹ���������ͷ�

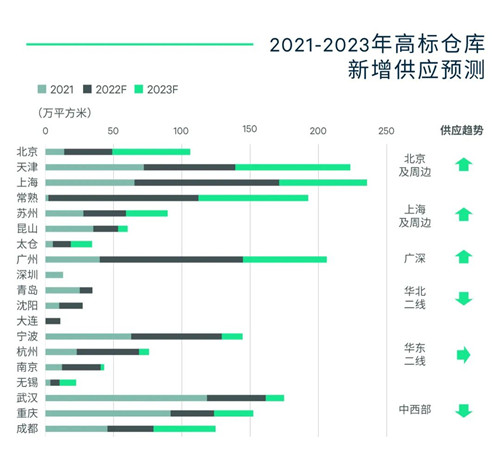

����2022�����19����Ҫ�г��ĸ߱��������ӦԤ�ƽ�����700��ƽ�ף�����ʷ�¸ߣ�����Ӧ�ķֲ��ṹ�����Ż���

�������ݡ��Ϻ����������ص�������Ӧ��������100��ƽ���ס����ǵ������г����ܱ���������������ʳ�������10%��Ԥ������Ŀ�����н��ƶ�ǰ�ڻ�ѹ������������ͷš�����2021��������⻧������ʾ��δ������55%���ܷ���ҵ�ƻ���һ�߶���Ȧ������ִ���ʩ��

������֮�෴������������Ĺ�Ӧ�߷��2022�����������ǡ����ɶ���������人��������Ӧ���������Ի��䡣

����2022��ȫ���߱����������ʽ�С������0.6���ٷֵ���14.0%�����˺�2023��������Ӧ�Ĵ�����ٽ�������ʽ���11%���ҡ�

�������ڹ������������ƣ�CBREԤ��2022��ȫ���߱��ƽ�����ָ��������1.9%��2023�꽫��һ��������2.4%��һ�߳��м����������г�������������ﵽ3%���ϣ����������г������ϵѸ�����³��������2022�귴�����人���Ҳ����δ�����������ȡ�

������Դ������κ�����о�����2022��1��

�������ۺͽ���

�������⻧�Ľ���

����ץס��һ�������2022��Ĺ�Ӧ���ڣ��ƽ��ں����г��IJִ�������չ�ƻ����Խ������������ɱ���

�����ɶ������콫��δ������ת��ҵ���г��������⻧�������δ�����������֮ǰ�����ϼ�λ�ü�������Լ��

�������������Զ����豸���ִ�����ϵͳ���¼��������ִ���ʩ����ʵ�ֳ��ڵ������ɱ��Ż��Ͳֿ���ӪЧ���������⻧��Ҫȷ���ֿ�IJ�ߡ����ء�װж�š�������������Ƽ����������ӪҪ����ƥ�䡣

��������Ŀ�����κ�ҵ����ͨ���ƻ���������⡢���ܶ������ȡ�

�����ƶ��ֿ�����ѡַ����Ӫ����ҵESGĿ��Ľ�ϡ�

������ҵ���Ľ���

����������עһ�߳��м��ܱߣ��Լ���Ҫ��½������Ŧ��ɶ���������人��Ͷ�ʻ��ᣬ�����dzɶ�������δ������������Ӧ���ټ��٣����ӭ�����ײ����������

�����ڲֿ���ƺͿ����������⻧�����춨�ƻ��ִ�����������Ŀ�����б�����ҵ��ͨ���Ժ�����ԣ��Լ���δ���⻧����⼰�������ƻ�������

��������������ҵ��ɫ���ܷ�����ʱ���֧����Ӫ�Ż�����Ӧ���������⻧���������Ŀɳ�����Ҫ��

����ӵ�д��ģ�ֿ������ҵ�����Կ��������ڲֿ����ϵͳ���ǻ۹�Ӧ��ϵͳ���ֿ��Զ����豸�ȷ����Ͷ�ʣ��ṩһ�廯�Ĺ�Ӧ�������������⻧��Ч�������Ӷ���չ��Ԫ�������벢��ǿ�⻧��ԡ�

������Դ��CBRE����κ����

�༭;wangdc