CBRE世邦魏理仕近日发布《2022年中国房地产市场展望》物业投资篇指出,收购和出售意愿双升,国内货币政策宽松或超预期,预计2022年大宗交易额有望突破3000亿元。

速览

不确定性:

经济环境的不确定性。

——近7成投资者认为经济环境的不确定性是2022年商业地产投资者的主要风险。

增长机遇:

收购和出售意愿双升,国内货币政策宽松或超预期。

——2022年大宗交易额有望突破3,000亿元。

策略建议:

加大新经济地产配置,把握商办地产的周期性拐点:

一线都市圈和全国性枢纽的物流地产、以京沪为主的产业高度集聚区域的生命科学园区、重点一二线城市的长租公寓等。

一线城市核心商务区写字楼、核心商圈零售物业增值改造和区域购物中心的核心增益型投资。

以下为报告摘要

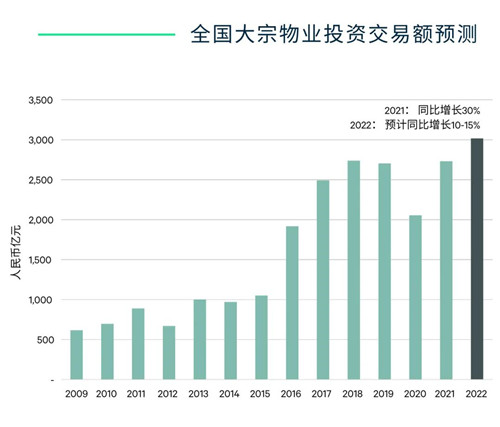

2022年大宗物业投资交易额迈向3000亿元

2021年中国大宗物业投资市场迎来快速复苏,总成交额达到2730亿元,同比上涨33%。2022年投资者收购和出售意愿均有所上升,交易额有望突破3000亿元。

2022年CBRE中国投资者意向调查显示,投资意向再创新高,59%的受访者选择在2022年“更积极投资”。境内外投资者的投资意向均进一步上涨。上海和北京在今年的调查中共同进入亚太区跨境投资目的地前五榜单,尤其是上海跃居次席。

与此同时,选择“更积极出售”的受访者占比同比上升10个百分点,达到51%,其中内资开发商出售意愿提升的比例达到60%。CBRE认为,面临约3,500亿元债券到期及“三条红线”的达标压力,2022年内资房企将加快处置资产。

而随着到期退出高峰期的到来,地产基金在今年调查中的出售意愿亦提高20个百分点。考虑到房地产基金在2017至2019年期间购置的资产大多位于上海和北京的优质地段,这将为投资者提供切入京沪这两个快速复苏的门户城市优质资产的周期性机遇。

展望2022年,在投资和出售意愿均有所提升的环境下,CBRE预计中国内地商业地产大宗交易额将同比增长10-15%,有望首次突破3,000亿元。

数据来源:世邦魏理仕研究部,2022年1月

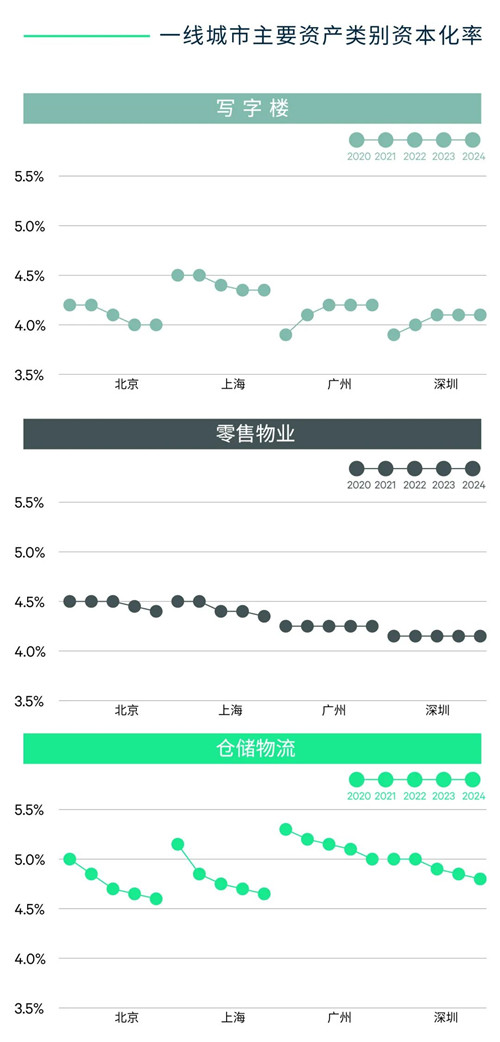

货币宽松或超预期,核心物业带动一线城市资本化率总体稳中趋降

为应对经济下行风险,2021年底的存款准备金率和贷款市场报价利率(LPR)的双降开启了央行逆周期调控的序幕。2022年1月,央行再次将一年期和五年LPR分别下调10个基点和5个基点,并表态“把货币政策工具箱开得再大一些”。这些迹象表明,2022年的货币政策宽松或将超预期,市场无风险利率和资金成本将出现下行趋势。

物业市场方面,2021年创新高的租赁需求对投资者情绪起到了提振作用。京沪核心板块写字楼租金企稳回升,大部分城市购物中心租金和高标仓库租金触底反弹,一线都市圈高标仓库租金加速上涨。CBRE最新的2022年投资者意向调查显示,投资者对资产价格的预期明显改善,表示今年愿意以无折扣或溢价收购仓储物流、商务园区写字楼、稳定期甲级写字楼的投资者占比分别升至75%、56%和31%。

尽管2022年商办地产市场将面临新增供应高峰,但基于一线城市更强的租赁和投资需求和信贷市场的宽松预期,CBRE预计在核心型物业的带动下,京沪的商办物业资本化率将有小幅下调的可能。而当前仓储物流市场的火热投资情绪将带动一线城市资本化率进一步收窄约10-15个基点。

2022年,CBRE建议投资者继续关注新经济领域的地产投资机会,同时择机把握写字楼和零售物业的周期性拐点。

数据来源:世邦魏理仕研究部,2022年1月

顺势而为:持续聚焦新经济地产

2021年,仓储物流、研发园区、数据中心等面向新经济的产业地产大宗交易额超过740亿元,较2020年大幅上涨43%,且创下历史新高。

物流资产竞争激烈,基本面好转的全国性枢纽值得关注

展望2022年的中国商业地产市场, 仓储物流仍是租赁基本面最优的大类资产,我们预计,今明两年全国物流租金指数分别上涨1.9%和2.3%,而一线城市和周边卫星城市的年均租金涨幅可达到3-5%。

可售优质资产的稀缺和激烈的竞争是当前进入物流投资领域的主要挑战。2020年以来,与中国内地相关的地产私募基金募资中,有一半计划投向工业物流资产。一线都市圈的成熟资产仍是我们建议核心型及核心增益型投资者关注的首选目标,但投资者需要认识到,市场资本化率在近12个月呈现出快速下行的态势,尤其是北京和上海的高标物流设施的资本化率已经低于5%。

对于风险收益预期更高的投资者,我们建议挖掘一线都市圈内的开发、改造和重建机会,并关注未来两年租赁表现转好的全国性枢纽市场,如成都和重庆。以成都为例,2021年底,高标仓市场的整体空置率已降至6.4%,预计2022至2023年的年均租金增长率将超过3%。另外,投资者可以考虑将冷库投资纳入视野,拥有主要港口和消费市场的东部沿海都市圈最值得关注。

产业高度集聚区域的生命科学园区

生命科学园区是疫情后新经济地产的最新热点。2021年,中国医药制造业增加值同比增长24.8%,在主要制造业中高居第一。同时,全国65岁以上老年人口突破2亿人,而人均健康开支仅为美国的5%,生物医药行业的发展前景广阔。

鉴于生物医药企业选址对人才供给、上下游协同、区域环境评估、物业条件等均有较高的要求,我们建议投资者重点关注产业高度集聚的城市和园区,从而为项目吸引和留住优质租户提供保障。

北京和上海是国内生物医药行业最发达的城市,2021年,上海生物医药企业的新租研发物业面积大幅增长146%。北京中关村、上海张江等全国领先的生物医药园区拥有体量可观的老旧研发物业,投资者可积极寻觅其中潜在的升级改造机会。从已知的个别案例来看, 改造后的资产升值幅度可达50%以上。另外,投资者亦可关注产业供地相对充裕的新兴园区内的厂房和研发设施的开发投资机会。

值得指出的是,生物医药地产投资需要高度重视投资收益与政府产业经济诉求的协同。与拥有相关产业资源的企业合作将有助于投资机会的获取和推进。

顺势而为:长租公寓方兴未艾

第七次人口普查结果显示,2020年全国流动人口已达3.76亿。城镇化、消费升级、家庭小型化等长期趋势以及政府对“租售并举”的全方位支持令长租公寓的投资机会日益受到关注。

关注一线和重点二线城市的改造增值机会

投资者可重点关注一线城市以及杭州、南京等人口持续流入、人均收入较高且入围住房租赁试点的二线城市。根据纬房研究院的数据,2021年国内主要城市的住宅租金涨幅基本在3%以上,其中,上海和北京的涨幅分别达到11%和9%。

存量项目的增值改造是当前投资者可采取的主要策略。除存量住宅改造外,国内多个主要城市近年来均有出台支持商办、酒店或工业物业改建为租赁住房的相关指导性文件,从而为投资者提供了更多的投资选项。近期,鹏里资产和迪臣发展成功出售其2016年购入的位于上海西岸的由酒店改造的公寓项目,资产价格大幅增值近140%。

这一成功退出的案例预计将进一步激发租赁住宅市场的投资信心,我们建议投资者优先关注交通和生活配套便利、靠近工作人口密集的主要商务区和产业园区的项目,并考虑与具备改造和运营能力的发展商或机构进行合作。

数据来源:纬房研究院,世邦魏理仕研究部,2022年1月

择时而动:京沪核心区写字楼处于价格拐点

2021年中国写字楼净吸纳量首次突破700万平方米,北京、上海、深圳净吸纳量均超过100万平方米,且创历史新高。这一强劲反弹一方面得益于良好的防疫措施令国内办公模式受居家办公的影响远低于欧美,另一方面则再次验证了中国经济升级转型中巨大的写字楼需求潜能,尤其是服务业和创新要素最集聚的一线城市。

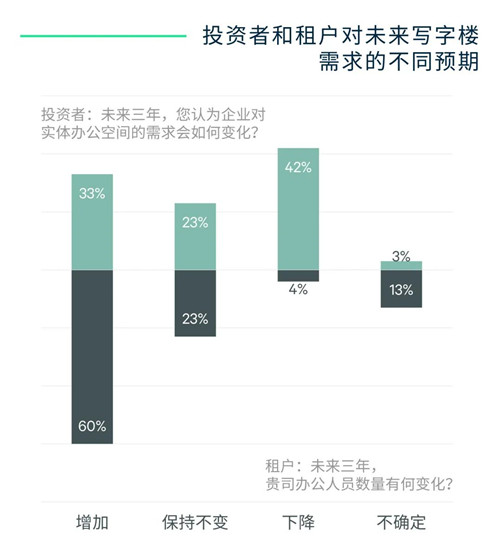

写字楼需求业已进入新的增长周期——关于这一判断,租户或许比投资者更为乐观和准确。我们在过去6个月接连展开的租户和投资者调查呈现出非常有趣的对比。未来三年,有60%的租户计划增加其办公人员数量,而投资者认为未来企业实体办公空间需求会增长的比例仅为33%。如果进一步考虑到半数租户计划增加人均办公面积,这一对比将显得更加强烈。

数据来源:世邦魏理仕研究部,2022年1月

京沪核心区写字楼处于价格拐点

我们相信,随着租赁市场的持续活跃,投资者预期也将不断提升。而当前的预期差以及局部市场租金指标的向好迹象意味着写字楼的投资窗口正在迫近。CBRE建议,2022年投资者应积极但有选择性地推动写字楼投资。考虑到租赁市场的供求结构和投资市场的资产流动性,京沪核心区写字楼目前最值得关注,尤其对中长期投资者而言。

伴随金融、科技和专业服务企业的大幅扩张和升级需求,北京和上海核心商务区的空置率已降至10%以下。鉴于未来三年北京和上海的核心商务区新增供应仅分别为40万平方米和26万平方米,租金的企稳回升将逐步推动资产价格走出拐点。

零售资产的价值重估

2022年,零售物业仍将存在价值重估的机会。

从我们的测算来看,2021年底的一线城市购物中心的平均资产价格指数较疫情前仍有10%-15%的下跌,但2021年上半年,主要购物中心运营商的租金收入与2019年同期相比增长超过10%,进一步证明了基于运营能力的溢价空间。

而在资本市场上,截至2021年11月5日,亚太区主要零售物业房地产信托基金(REITs)的加权平均净资产价值折价率为1.2%,远低于新冠疫情初时(取2020年3月31日数据)的34.2%,甚至低于2019年12月30日的4.3%,反映了二级市场投资者对零售物业的预期已快速好转。

我们建议投资者重点关注一二线城市核心区位的增值改造以及核心增益型的区域型购物中心,运营能力欠缺的机构投资者应与相关运营团队进行合作。

来源:世邦魏理仕

编辑:wangdc