������һ̫ƽ��ά˹��ǰ����2021�껪�������ز��г��ܽᣬ�ӹ����г�������2021�꣬�ڱ��غ�۾����Ȳ����յ������ƶ��£����ݷ��ز��г����������ֻ������֡����У�д��¥�г���������������ǰˮƽ�������г�Ʒ���������ij������������ߵ����¹����������������ԣ����Ʋ�ҵ�ƶ��DZ�˰�����г��������ȡ�

��������д��¥�г�

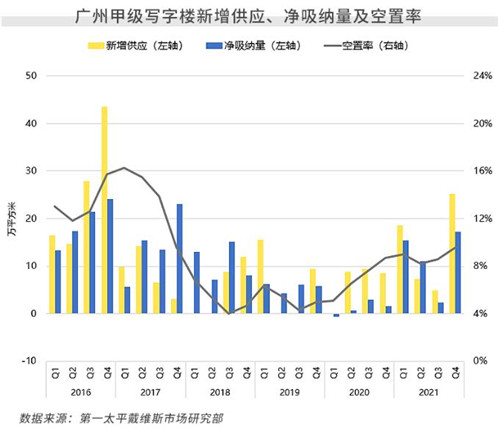

��������������ǰ���� ���������Ӧѹ���½�

�������ݼ�д��¥�����г������������з�����TMT�����ڵ���ҵ�������������2021��ȫ����Ⱦ�������ͬ��������9����Լ������ǰ��2019�꣩��2.1��������������ӦӰ�죬ȫ��ƽ����������ͬ������0.8���ٷֵ㣬��9.5%��

����������Ӧ������У������г��в�����Ŀ�����ڴ��������⻧������DZ�ڿ��ܣ�ҵ�������Լۻ��������ԡ���ĩ��ȫ�����ָ��ͬ���½�2.7%��ƽ�����¼�������ÿƽ����ÿ��159.2Ԫ��Ϊ��2014��ڶ�����������͡�

����δ�����ڱ��ؾ����Ƚ�������֧���£��Ƽ������ڵ���ҵ������������������2022�����������ƽ����������Ӧ��ȫ�п�����Ԥ�Ƽ���������ƽ������Ͻ������½���

�������������г�

�����г������������� ��������δ������ǰˮƽ

����2021�꣬����������ҵ�г�Ʒ�����������ѽ�������ڻ�ů������������Դ����Ʒ������������ֻ�Ծ��ȫ����Ⱦ�������������44.1��ƽ���ף�����δ��ȫ�ָ�������ǰˮƽ��ԼΪ2019���96.0%����ĩ��ȫ��ƽ��������ͬ���½�0.6���ٷֵ㣬��12.9%��

�������������г����������ָ�����������Ŀ����������Ӫ������µ���𡣽�����ף�ȫ�����ָ��ͬ���½�0.5%��ƽ�����¼�������ÿƽ����ÿ��679.3Ԫ��

���������ڱ����˿ڼ������г��IJ������ţ��������������Ľ���������������Ʒ����������ǿ��������ͷ��2022�꣬ȫ��ƽ��������Ԥ�Ƽ����½�����ƽ��������κ�����Ȧ����ĿӰ��ṹ���½���

��������סլ�г�

�����������˵������� �г����������侲

����2021�꣬�����������Ԥ�������������۹ܿش��ϵȵ�������Ӱ�죬���������̽����ȥ��Ż�������12��17�գ�����һ��סլ��Ӧ����ۼƴ�771.2��ƽ���ף�ͬ���½�14.9%�����ߵ����£������߹���������Ũ���г����������侲������ȫ��һ��סլ�ɽ����ͬ������2.8%����775.8��ƽ���ף��������ĸ����������������½��������������ij����ɽ����ռ�ȳ�����ߣ�ȫ��һ��סլ�ɽ��������������ÿƽ����38,712Ԫ��

����δ�������߽������������������Ϊ�����ϸ��蹺������ҵ����ͬʱ��ǰ�ۻ��Ĺ�����������ת��Ϊ����½���ͷš����߹ܿ��£�ȫ��һ��סլ�ɽ�����Ԥ�Ʊ���ƽ�ȡ�

�������ݷDZ�˰�����г�

�������Ʋ�ҵ������������������� �ʲ����ּ�ͦ����Ͷ���߲���

����2021�꣬���ݷDZ�˰�����г�����������Ŀ���֡������ڴ�ͳ��������ҵ�ķ�չ�����ӱ��ػ�������߶ȷ����ͨ��������ȫ�����ȵ����ƣ����ݳ��������羳���̡�ֱ����������ҵ�ڱ���������Ӧ�����ģ���Ϊ�г�ע��ɹ��������������⣬���ҹ����������г��������ŵĴ����£��������ҵ���ٷ�չ����Ϊ��������Ҫ��������Ŧ�����ݼ����ܵ�����������ҵ�����������������Ƚ�������

�������������г��ȶȲ�����ߣ����ݷDZ�˰������Ŀ�ʲ����ֱ��ּ�ͦ��Ͷ���߶Բ��ֱ����г������IJ������������꣬�����Ǻ�����ʱ�ڣ���������Ͷ���г����¼��������Ŀ���ڳɽ���2021����ļ��ȣ���ʯ���ż�2020�������չ����ݸ������ʿո�����70%��Ȩ��ͬ����ɶ���Ŀʣ��30%��Ȩ���չ���

������Դ����һ̫ƽ��ά˹

�༭��wangdc