第一太平戴维斯戴维斯市场报告显示,2021年,厦门写字楼市场需求增长动力略显不足,租金水平降至近五年最低。零售市场项目间经营表现极化持续,租金及空置率小幅波动。

厦门写字楼市场

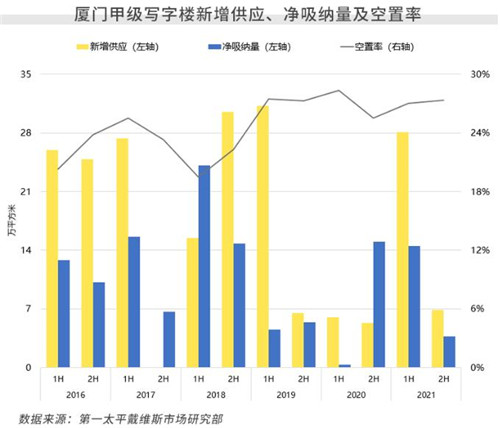

市场供过于求仍在延续 租金降至近五年最低

2021年上半年,因受疫情压抑的需求悉数释放,全市净吸纳量有所上升。但下半年以来,需求增长再呈疲软态势,全市半年度净吸纳量环比下降74.3%、同比下降75.1%,至3.7万平方米, 仅达过去五年半年度平均水平的35.7%。全市平均空置率于年末再度环比上升0.3个百分点,至27.3%。

整体而言,市场供过于求仍在持续,降租为多数业主的主要租赁竞争策略。年末,全市甲级写字楼租金指数环比下降0.9%、同比下降1.1%,平均租金录得人民币每平方米每月82.5元。

在本地需求增长动力略显不足背景下,多个新项目的集中入市,预计进一步加剧供过于求局面,空置率预计上升,全市平均租金将继续下降。

厦门零售市场

岛外商业氛围逐步提升 岛内存量项目经营表现极化加剧

2021年,市场时隔两年供应空白期,录得三个位于集美子市场的供应入市,岛外商业氛围得以提升。岛内市场则仍以存量项目为主,项目经营表现极化现象愈发显着,部分存量项目进入改造调整期。年内, 受“双减”政策及本地疫情反复影响,部分教培及餐饮品牌经营承压并陆续退租,全市空置率环比微升0.5个百分点,至7.0%。

同期,部分原已亟待提升的项目经营持续低迷,业主下调租金以挽留商户。全市租金指数环比微降0.7%、同比微降0.8%,平均租金录得人民币每平方米每月401.1元。

2022年,受新增供应影响,全市平均空置率预计结构性上升。同时,新兴商圈项目入市租金预计较低,全市平均租金降结构性下降。

来源:第一太平戴维斯

编辑:wangdc