����CBRE����κ������ǰ����2021����۷��ز��г��ع���2022��չ��Ԥ�ƣ�������̺�ҵ��ҵ�г������������������������������ʱ�ֵ�ɻ�ů��������������д��¥�г��ܵ����������ľ���ʽ��Ӧ��Ӱ�죬����ڹ�ȥ���꼱���½������ڴ����ֻ�ɻ��ȳ������Ի����Ļ���ϵ͡�

����2021����ļ���д��¥�����г����ϼ�����Ե�������2021��ȫ��д��¥������ɽ���������83%��38��ƽ���ף��������ռ����ǰ2019��������78%�������С����ںͱ��չ�˾ռȫ�����������25%��

��������������ͷ�������ƣ�2021����ļ��ȵľ���������Ϊ(��)15,000ƽ���ף�������9�����ȳ��ָ����������������ط��ز���ʷ������������ڡ�����������2021��Ψһ¼��ȫ�������������ĵ�����

����ȫ���������������1.3���ٷֵ㣬��2020��12�µ�9.9%������2021���ļ��ȵ�11.2%���ܿ���¥������ﵽ84.5��ƽ���ף��ٴ���ʷ�¸ߡ�2021����ļ���������𰴼��½�1.1%��ȫ������µ�7.3%����2020��17.4%���������Ϊ���ơ�

����CBRE��۹��ʼ�������|�칫¥�������˷�ʫ�۱�ʾ�������¹ڱ��ֲ�������¡�����������������գ��������������ڵ������ڻָ�����ͨ�أ�д��¥�г���������ͷ��������һ�����ơ��������ó����ȶ������������ڵ���ҵ����������ƣ���ʹ�������ٶȽ�2021����ԷŻ����������ʽϸߺ��¹�Ӧ���е�ѹ���£��Ѽ�д��¥�����Ԥ��2022���д��¥����������ȶ�������һЩ�����ʽϸߵĵ����������ܼ�������

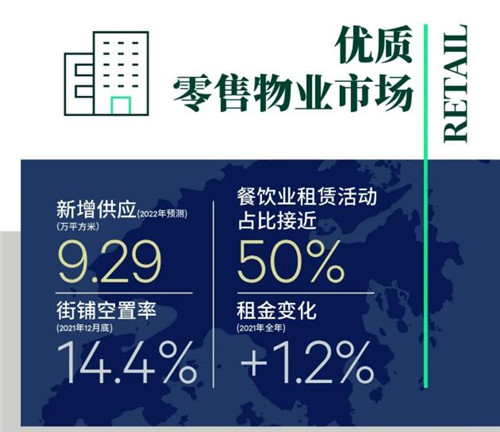

�������������г�������2021���°����������ƣ���˵��ļ���������̿����ʰ����½�2.3���ٷֵ���14.4%�������Լ�ɳ���������ʵ���������µ�4.3���ٷֵ���15.9%�����������ȫ���µ�1.3���ٷֵ㡣

����2021��������������ɲ�����ʱװ�����Ʒ�ƣ��Լ���ױƷ�������ռ2021��������70%���ϣ����в���ҵ�ķݶ�ռ�Ƚӽ�50%��

�������ڿ�������Խϸߣ����Ƶ�������ͷ��δ�����ļ��ȵ�����д����������������ڵ��ļ��ȱ��ֳ�ƽ����ȫ������������Ϊ1.2%��

����CBRE��۹��ʼ�������|���̲�����������ǿ��ʾ��2021���ڼ䣬����ҵ��Ȼ�������г������Ծ����ҵ���������ձ�������һЩ��Դ����г���Ʒ�ƺ��ճ���Ʒ��������Ƚϻ������г����ո��ƴ�ʹ����ҵ�������м۷����ΪǿӲ����ˣ�����ҵ�����⻧֮������Ԥ�ڲ���������ʿ�����Ȼ��ά���ڸ�ˮƽ������Ԥ��2022��������������Լ5%��ǰ����������Ҫ�ܿأ��Լ��罻�����ʩ���᳤ʱ���ս��Ե����������������䡣

�������ڿ����ÿռ���٣���ҵ��ҵ�г��������2021����ļ�����Խ��������ļ��ȵIJֿ�����ʽ�һ���½�0.7���ٷֵ���2.3%��ȫ���۵�1.3���ٷֵ㡣�ݳ�ֱ��͵������µĹ��ÿ����ʾ�������3%���¡�

��������Ӫ������2021����ļ��������Ծ�����ص�����������˾ռ�ü����ڼ��������������ף��ܽ��������52,000ƽ���ס����Ӳ�Ʒ��˾�������������

����2021����ļ��ȵIJֿ���𰴼�����1.0%��ȫ���������3.9%��Ϊ��2014��������������������

����CBRE��ۼ�������|��ҵ�������������������ı�ʾ����2020����ȣ�2021��ȫ���������������������е���������Ӫ���� (3PLs) ռ2021�������50%���ϡ��������ۼ������ҵ�ĸ��գ�����3PLs��������������������Ҳ�����Ƽ���ҽ�Ʊ�����ҵ����������������������ڿ����ÿռ����ޣ��⽫��֧��2022��������������ҵ��ҵ�������ٴγ�Ϊ��ҵ���ز���ҵ�б�����õ��г���

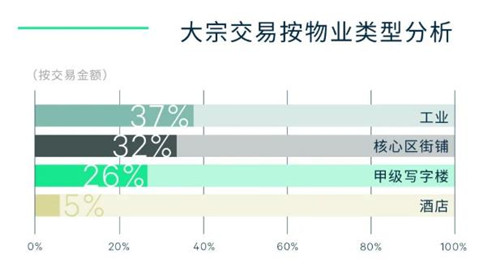

������2021����ļ��ȣ���¼��226�ڸ�Ԫ��Լ185������ң��Ĵ����ҵ��ҵת�֣������7,700���Ԫ��Լ6,288������ң������������ػ�������ס�ȫ���ܳɽ����796�ڸ�Ԫ��Լ651������ң�����2020���528�ڸ�Ԫ��Լ431������ң���������51%��Ͷ�ʽ����ܶ���Ȼ������2019���2020���ˮƽ������ռ2017����߷�ˮƽ��1,830�ڸ�Ԫ/Լ1,494������ң���43%��

������ҵ��ҵ���DZ��������ʲ����ռ2021����ļ���Ͷ�ʶ��40%��91�ڸ�Ԫ/Լ74������ң�����չ�ڵ��ļ����չ����ҵ��ҵ���ܶ�Ϊ58�ڸ�Ԫ��Լ47������ң������м�¼��������ڵĹ�ҵ��ҵ���ס���ȫ��ƣ���ҵ��ҵ��2021��Ľ����ܶ���Ҳռ���ݶռ37%��

�������ز�����ͷ��ز�Ͷ�����л����ڵ��ļ����ܹ�Ͷ����107�ڸ�Ԫ��Լ87������ң���ռ�ü�Ͷ�ʶ��47%�����˻���Ͷ�ʹ�ҵ��ҵ�⣬�����������ز�����Ͷ��32�ڸ�Ԫ��Լ26������ң�������Ƶ���ҵ��

����CBRE����ʱ��г����������翣ằ�ʾ������ǰ�����ơ���������ܿ��Լ������Ծ��֧��ȥ��Ͷ���߶���ҵ��ҵ��ǿ������չ��2022�꣬����Ԥ��������ҵ�����һ�������� ����Ͷ����Ѱ���������ᡣ����д��¥���棬���ܼ������ֹ�Ӧ�ȳ������غ��ڵ�Ͷ���߿�����������ͬʱ��ע�ֲ�д��¥��Ͷ�ʻ��ᡣ���⣬����Ԥ���������ܼ�Ϣ��Ͷ�������Ӱ�����ޣ���Ϊ�����ʽ��ԣ�������ƺ��Ϣ�������������ѹ������

������Դ��CBRE����κ����

�༭��wangdc