2021年写字楼市场共录得6个新项目入市,总计42.7万平方米,同比减少27.1%,其中6成以上位于非核心商务区,而第四季度新增项目则达到23万平方米,为年内峰值,推动年底市场10-11月份活跃度延续。净吸纳量受杭州良好经济基本面和合理化租金水平带动,以TMT为主导的需求持续释放并创下历史新高,报59.7万平方米,全年扩租搬迁超6成,其中未来科技城和钱江新城带动明显。随着供需关系改善,全市空置率总体下调2.7个百分点至17.8%。

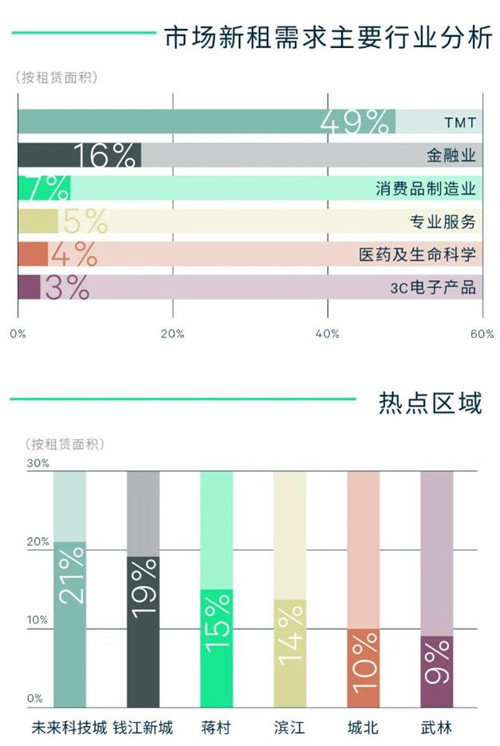

行业需求方面,正值迈入全面推进数字经济的开局之年,杭州TMT尽管受下半年监管收紧影响动能有所放缓,但仍占据其写字楼市场近半需求来源,以阿里系电商、在线文娱和推动企业数字化转型相关软件开发等细分领域表现最为坚挺,在头部企业集聚的未来科技城、蒋村和滨江子市场积极扩租布局;其次,基金、银行、证券、保险为主的金融需求持续,以营业和业务拓展部门为主集聚钱江新城等核心商务区;此外,律所为主的专业服务扩租提速,而互联网+相关消费制造业,专精特新相关的新能源汽车与大健康医药等细分赛道增长显着,其中不乏外资首入市场,使得内资驱动的杭州写字楼全年外资占比较前两年分别扩大2%和6%。除受政策驱动扩张的头部TMT和战略高科技产业陆续录得大面积市场租赁外,2千平方米内的成交面积段仍是市场主流。

热点区域方面,未来科技城最为亮眼,除了科技互联网、直播电商等TMT新设、过渡和整合扩租需求外,也开始涌现多元产业需求譬如金融、医药及生命科学、芯片半导体等,以加速科技与产业融合丰富区域租户结构,实现商务成熟度攀升;核心商务区的钱江新城持续吸引各类金融需求布局,同时房地产建筑、专业服务及外资头部医药及电子消费品类需求也稳步提升,而与之对应的武林、黄龙版块承接B端业务的金融科技与企业应用软件及资讯类TMT需求则相对突出,初步显露成熟市场内谋求焕新及差异化布局趋势。受核心商务区钱江新城韧性复苏和新兴商务区部分市场科技企业快速扩张去化,租金年内触底反弹,录得三年来首次增长,同比提升0.4%,至每月每平方米118.1元。

CBRE杭州顾问及交易服务|办公楼部负责人王晓晨表示,展望2022年,预计开启杭州写字楼市场另一供应高峰,约86万平方米左右新增供应投放市场,集中分布钱江世纪城和滨江版块,有望承接亚运核心版块能级提升的办公需求,缓解部分TMT集聚地优质办公扩租空间不足情况。杭州兼具创业创新基因顺应数字经济时代发展要求,赋能互联网+产业快速共振融合,然历经2021年强劲复苏的市场活力,明年或将受赛事期间决策流程放缓和TMT重整战略方向等因素影响迎来一段调整期,面对充足的市场供给,业主应灵活租赁策略加速需求落定,与此同时,随着租户对楼宇健康、物业灵活性和办公场所使用率的持续关注,新兴写字楼业主或转租运营商应寻求推出多元化的办公产品以顺应不同企业发展偏好。

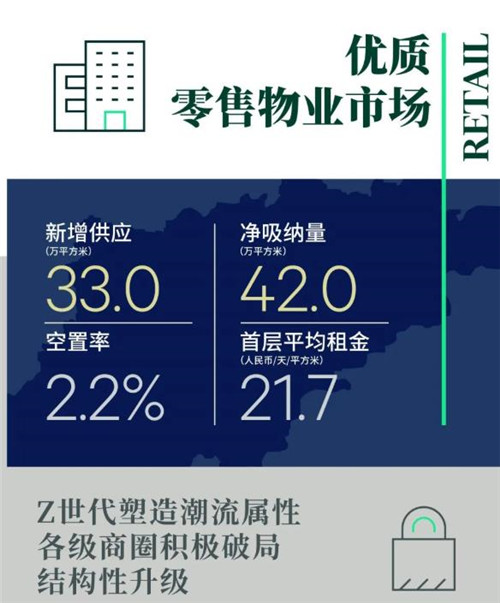

2021年,杭州录得2个新增优质商业项目交付,分别位于城北和钱江世纪城版块,助力新兴商圈成型。新项目、新品牌的强势带动以及消费回流升级趋势的发酵,全年净吸纳量较去年显着攀升,空置率接近疫情前水平。值得一提的是,第四季度虽未录得新项目,但多个分布于城西、武林和城北的现有存量积极调整升级,首店承接上海,且品类在季内进一步向餐饮倾斜,同时杭州电商发达,是“新消费”品牌的主要制造地,更多购物中心正在引入更具流量和品质的正餐、潮奢品牌、新零售等业态。杭州市场以年轻消费力为基础,潮流文化盛行,蓬勃的首店经济以及新零售发展之城的政策,支撑购物中心首层租金整体实现回升,报每天每平方米21.7元。

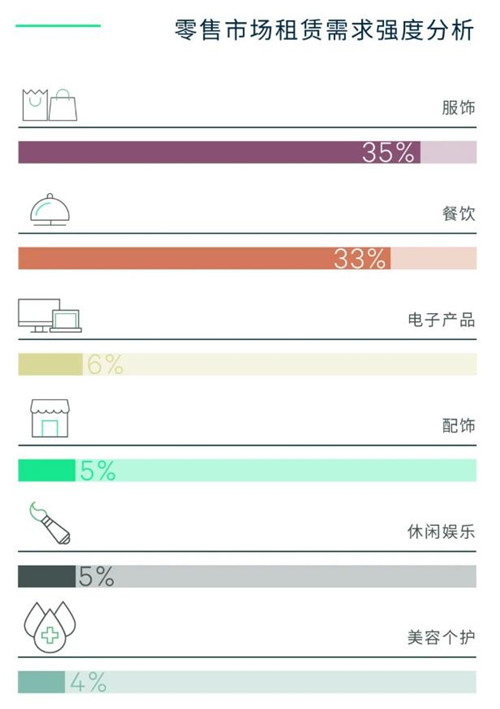

纵观全年,零售新增需求占比54%。伴随Z世代崛起,杭州成为潮流个性及运动品牌与海外精品聚集地,多家全国首店选址于此,寻求创新商业模式,例如韩国潮流女装Chuu继湖滨银泰全国首店后,陆续扩张主题店及多个布点,Valextra杭州大厦开出全球第二家全新概念精品店,打造“本土化”特色,发售杭州限量产品;小众国内外品牌和设计师买手店持续出圈,三坑文化活跃的杭州吸引如御茶家等品牌聚焦湖滨版块;而作为新零售之城,杭州成为数字化原生品牌线上转线下布局首选,其中薇诺娜、超级种子和洛斐于近期开业;此外,高定美妆品牌NARS, Valentino Beauty, Laura Mercier, Charlotte Tilbury和潮玩品牌Double Kill与KOI TAKE纷纷于年内进驻杭州。

餐饮占比33%,其中四成来自于中式餐饮,而第四季度咖啡、烘焙糕点和西餐品牌占比明显扩大。国潮掀起美食热潮,怂重庆火锅厂、斗鎏火锅和B站纪录片《生活如沸》官方线下授权火锅体验店成为年轻消费群体打卡圣地;全球美食提速布局配合商场轻奢升级,Shake Shack, Wolfgang’s Steakhouse, Alimentari Grande首选武林和钱江新城等核心商圈;同时,紧随一线城市北京、上海,新获融资的咖啡茶饮类如M Stand, Lavazza, Seesaw和网红烘培糕点类以日本街头美食KUMO KUMO和“新中点”虎头局为例,亦积极进驻杭州市场。

体验占比13%,注重购物中心场景化社交打造的杭州,休闲文娱多赛道涌现,包括迎合年轻消费的沉浸式体验品类萌宠馆、密室逃脱以及BOOMSHAKE, BABY PERY原创夜店;小众运动品类,如与冬奥会相关Hopo Snow和Snow 51、IGOsurfing室内冲浪、闷头攀岩和弹力猩球等。此外,随着购物中心数字化转型,新能源汽车在年中增持杭州市场,西溪版块更是成为新能源品牌聚集地。

从区位上看,武林、湖滨双圈联动,成为引领全市的首店和创新升级店收割基地,钱江新城优质项目不断加码,拓宽杭州商业魅力,核心商圈紧跟新形态、新场景营造趋势升级消费体验,由面及点,既从购物中心层面增强时尚展、艺术家合作的商业项目打造,又尝试引入融合艺术创意空间的新概念门店,以此增强顾客新颖感,进一步激发消费升级,如近期开出的先锋买手全新品牌店ENG CONCEPT STORE杭州首店则是一例;与此同时,非核心商圈社区商业除了聚焦周边客群属性进行精细化业态和品牌填补,亦逐步提升各类首店比例,扩大目标群体,寻求破局新生。

CBRE杭州分公司董事总经理兼战略顾问部负责人何达表示,“首店经济”是杭州培育建设国际消费中心城市的重要路径,2021年已然在新零售、新业态、新模式上做出杭州特色挖掘,各类潮流个性化、精品化、概念化、小众化首店蓬勃发展,从供给端推动消费升级。展望2022年,约有18万平方米新增供应,皆位于次级及新兴商圈,其中包括龙湖轻资产运营项目吾角商业中心。随着2022年计划投入的多条地铁线运营,将助推亚运会期间杭州文旅消费升级,稳健需求预期延续租金增长态势。同时,数智杭州持续赋能消费市场国际化、品质化发展,到 2024年之后,顺应多家高阶商业爆发式增长,杭州将从质上重塑城市商业新格局。

来源:CBRE世邦魏理仕

编辑:wangdc