�����ع�2021���ϰ��꾭�����������dz�ǿ����ǰ�������й�GDP����Ϊ9.6%����Ϊ֧��ȫ���������м����������澭�ø��յĽ�һ����ǿ����ҵ���ĺ�Ͷ��������������һ���������������ȫ������ҵPMI�仯������2021���й������������������1-12������ҵPMI��ֵΪ50.5%������2019���2020��ȫ���ֵ��

������Ϊ�ɹ���ǣ�������������ɹ�����������ھ������������ԷŻ������ʴ�����Ʒ�۸�������ǡ�����������ɢ���Լ���Ȼ�ֺ�Ƶ���Ȳ������صij����ȡ�õģ���ʾ�й����þ߱�ǿ������Ժͻ�����IMF����Ԥ�������2021���ҹ��������ٽ��ﵽ8.0%��λ����Ҫ���������ǰ�У���չ����ǿ��DZ����������ص�������֡�

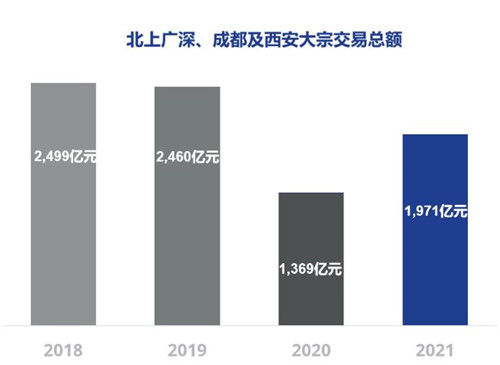

�������������ľ������ݳ�Ϊ�˹��ڴ��ڽ����г������������Ҫ֧�š����ݸ�������ͳ�ƣ��������Ϻ������ݡ����ڡ��ɶ�����������ɴ��ڽ���Լ�����1,971��Ԫ��ͬ�����ӳ���40%��2020��������Ӱ��ϴ��һ�߳��д��ڽ����г���ů���ԣ����ʻ������ڳ����ܵ��羳�������Ƶ�Ӱ�죬ʹ�����ʻ����л�������������ü�Ͷ����ҵ���������г�����ΪͶ�ʻ����Ļ������ֺ�������ҵ����ʢ����������������˳ɽ���Ŀ���������

������Ҫ������ȴ��ڽ�������

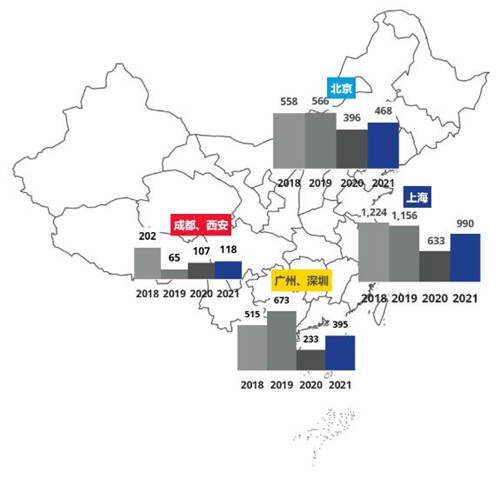

����2021�걱�Ϲ���ɶ���������¼��Լ1,971��Ԫ���ڽ��ף�ͬ������Լ40%��

��������Ҫ���н�������������¼��468��Ԫ��ͬ������18%���Ϻ�¼��990��Ԫ��ͬ������56%�����ݼ����ڹ�¼��395��Ԫ��ͬ������70%���ɶ�������¼��118��Ԫ��ͬ������10%��

����������ҵ���ͷ���

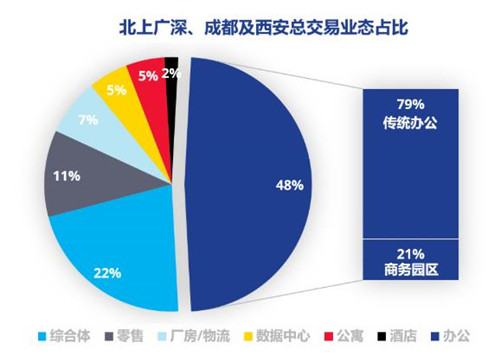

������ȫ���ҵ̬�ܳɽ�ռ���������칫��ҵ��Ȼ��Ŀǰ�г���Ϊ��ע�Ľ��ױ�ġ�

�����ڱ������Ϻ����칫���ۺ��弰���۽��ױ���Ͷ������������������ҵ̬�ĺϼ�ռ�Ⱦ�������80%�����ݺ����ڵİ칫��ҵ��������Ϊռ�����(Լ39%)��ҵ̬�������Խ����ı�����������������֮�ij���/����ҵ̬(Լ31%)���ɶ��������Ĵ��ڳɽ����ľ������칫���ۺ�������ҵ̬���ɣ�����ռ��֮�ͳ�����90%��

���������Դ

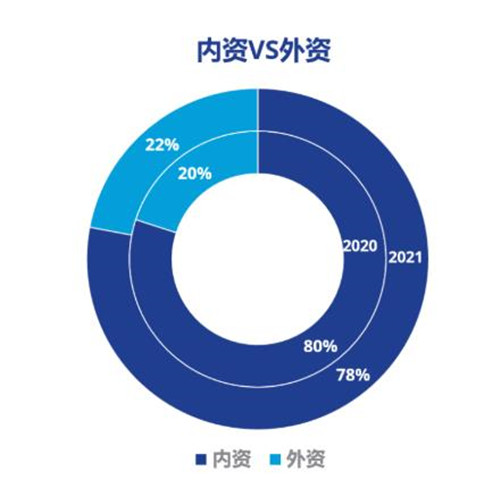

�����ܹ��ʲ������ij���Ӱ�죬2021�����ʽ���ռ��������2020���������λ��Ϊ78%�����б��Ϲ���һ�߳��������������ɵĽ���ռ�Ȳ�û����Ϊ����ķ��������٣�2020��Ϊ22%�������ɶ��������Ľ�����Ȼ��ȥ����ͬ��������Ϊ������90%��

������Ȼʱ�������ӳ������������Ϻ�����������Ŀ�չ�����������˳������Ҿ߱������Ŷӵ�����Ͷ�ʻ������ܹ��������ڼ䷢�����ᣬ���Լ�����������������ɽ��ס�

�������ڽ���Ŀ�ķ���

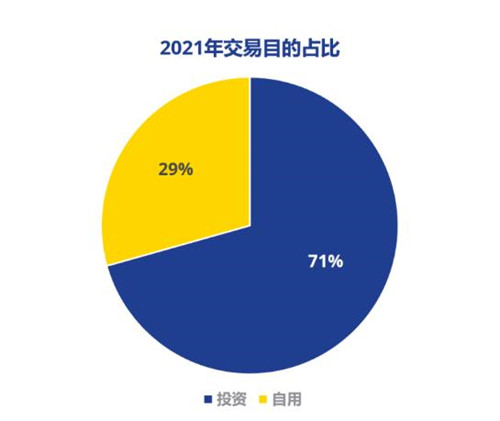

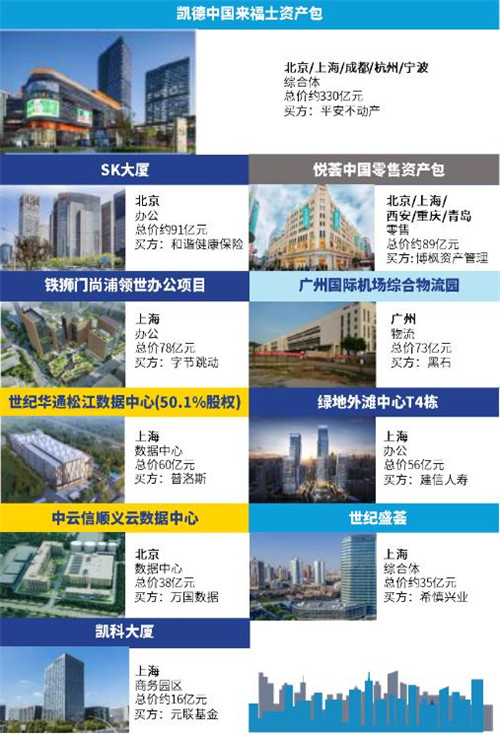

������Ͷ��ΪĿ�������2021��ϼƹ�����Լ1,392��Ԫ�Ľ��Լռȫ�������71%����ռ����2020����Ⱦ����൱�̶ȵ�������Ͷ������Ҹ��ӻ����IJ��벢��ɽ��ף���������ҵĽ�����¼��579��Ԫ��Լռ�ܽ����29% ��

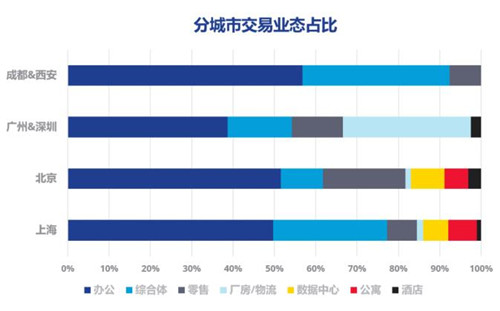

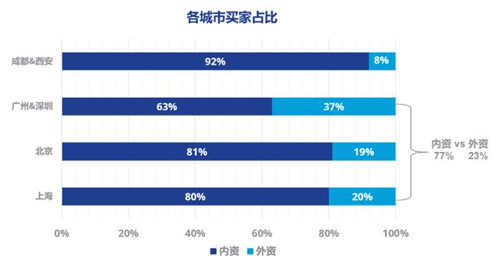

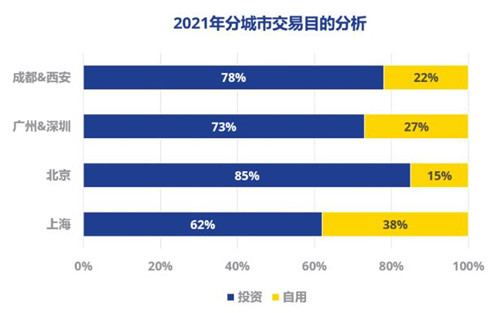

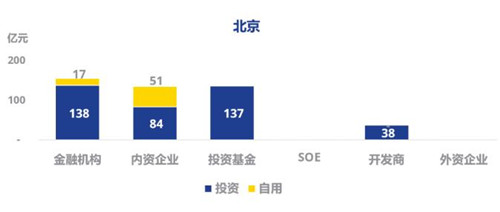

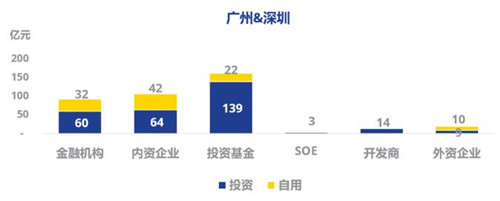

����վ�ڲ�ͬ���еĽǶȣ��Ϻ������������ͽ���ռ�Ƚ�ȥ���������һ���̶ȵļ��٣��ֱ�ռ�ݽ����ܶ��38%��15%�����ݼ����ڵ������ͽ���ռ�Ƚ�ȥ���������ӣ��ɶ�����������Ͷ���ͽ�����������

������ͬ�����������ռ������

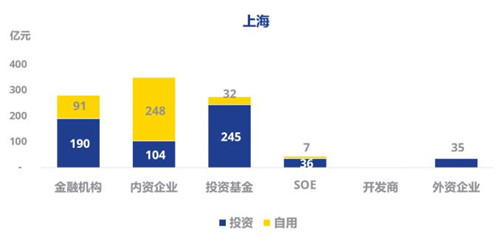

�������Ϻ���������ҵ��������������аε�ͷ�������ҵ�����Լ352�ڵĽ��ռ���Ϻ��ܽ����Լ36%���������Ľ��ڻ�����Ͷ�ʻ���Ҳ�ֱ������Լ281��Ԫ��277��Ԫ�ijɽ����Լռ�ܽ����28%��

���������Ľ��ڻ�����Ͷ�ʻ�������˴ֵĽ�����ߺϼƹ���Լ300��Ԫ�ɽ���Լռ�����ܽ����64%��

�������ݼ����ڵ������Ͷ�ʻ���Ϊ��������Դ��Ϊ��Ԫ��������Ͷ�ʻ�����161��Ԫ����λ�ӵ�һ��

�����ɶ���������2021��¼�ö������Խ��ڻ����Ľ��ף����а���ͷ�����ڻ����չ�������ת�õ�����д��¥��Ŀ��

���������������

����2021������Խ���

����չ��2022

��������ķ����Դ��ڽ���Ӱ���������١����⣬���¾�����ص��ʲ�������������������칫������������ҽҩ���ܵ�����

���������̴��÷Ǻ����ʲ�����Ϊ���ƣ�ͬʱ�ڶ�Ͷ�ʻ����½������Ѱ���˳��������������г��������ԡ�

�������������ߺ������ҵ��չ��Эͬ�ԣ�����ҽҩ������ҵ��TMT����ҵ������������ֻ�Ծ�����⣬���ԢͶ�ʽ�����Ҳ��ӭ���µ������㡣

��������ȫ��ͨ���Լ��г�������Ͷ���߽����ӻ�����ע���ƽ��������Ϻ��������������Ż����еĴ�����ҵ�����ᡣ

������Դ����������

�༭��wangdc