����ȫ���г�����

����2021���°��꣬����ͼ35���������������ܹ�Ӧ��Լ8,188��ƽ���ס������ܹ�Ӧ������100��ƽ���ij�����30��������ǰ�����Ϻ������ͳɶ�������500��ƽ���ס�

����ע����������г���������⣬������ͳ�ƣ���ͬ��

����2021���°��꿢��������ij���Ϊ�ȷ�����100��ƽ���ס���5�����еİ���������Ӧ����50��ƽ���ף��ȷ����人���ɶ��������ͼ��ˡ�

����ע�����ںϷ�Ϊ2H2021�������У��ʲ����뱾ͳ�ơ�

�����г����������85%��19�����еij�������90%���ϣ�����10��������95%���ϡ�

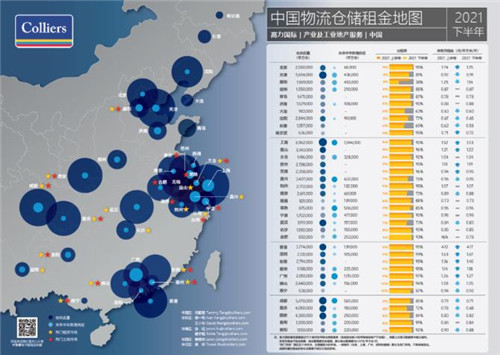

�����г�ƽ�����Ϊ�����1.02Ԫ/ƽ����/�졣���������ں��Ϻ��ľ���Ч������ɱ���ǰ�������������������С�

����ע�����ü�Ȩƽ���ķ������ʹ�Ӧ����ij��������ƽ��ֵ�и���Ӱ�졣

��������

����������2021��ȫ�걱�������ִ��г�����ʹ���Ӧ���״̬�����������ֽϸߵ��г������ʡ�ʮ����滮��ǿ����������ҵ����Ӧ���ִ���ˮƽ���͡������ִ�������ϵ����Ԥ�Ʊ��������ִ�ҵδ����չ�������Ա��������������ҵΪ���������ͻ��������������Ŀ����Ͷ���˹�ע��

�����ȷ����ȷ�2021���°����г���100��ƽ����������Ŀ�������С����й�Ӧ�����г���ʱ����������ѹ����

�������������г����ȷ�

�������������г����ȷ�

����ע��һ�߳��У��������Ϻ������ݡ����ں���ۣ�Ĭ��Ϊ�����г������ٵ����������ͬ��

��������

�����Ϻ���2021���Ϻ������ִ��г�����������ʢ�����̵ĸ��ٷ�չ��Ϊ�����ִ��г�����ǿ������Ҫ�����������������ѵĴ����£��Ϻ������ִ��г����ֳ�����Ӧ���״̬��ֵ��һ����ǣ����ʵ���������ҽҩ��ҵѸ�ͷ�չ����ǰ�ò�������ϸ�������ܵ�Խ��Խ�������

�����Ϸʣ���������ͼ�����˺Ϸ��г�����Ϣ����Ϊ�����dz���Ⱥ�����ij��кͰ��յ�һ����ǿ�У���������������ȫ����Ҫ��ս�²�ҵ���۵أ������ƶ�����Դ������ƽ����Ժͼ��ɵ�·�����˲�ҵ�����ò�ҵ�����ͽ�ͨ��λ�����������ƶ��˺Ϸ��������ִ���ʩ���衣��ֹ2021����ף��Ϸ��г������ִ��ܹ�Ӧ����83.2��ƽ���ף�δ���������г���25.3��ƽ����������Ӧ���Ϸ��г����ڼ��������ڣ�δ����չ�ռ�ϴ�

�������������г������ˡ��人�����ݡ����ڡ���ɽ��̫�֡���ɳ

�������������г����������Ϸʡ����ݡ����������졢̫�֡�̨��

��������

������𣺹����г��°�����1��������Ŀ���У�������Ӧ8.3��ƽ���ף��ܹ�Ӧ��Լ205��ƽ���ס������ϺͿ����������ǹ��������ִ��ļ��й�Ӧ�أ�Ԥ�Ƹ÷�չ������δ����ʱ���ڲ�����̫��ı䡣��ɽ�г��°�������2����Ŀ���У�������Ӧ28.6��ƽ���ף��ܹ�Ӧ��Լ244��ƽ���ס��ӽ���ʹ��״����������ɽ�ǹ����������ִ��ļ��й�Ӧ�أ������ʵ��������

������ݸ�ݣ����Ž�����ó���ȶ��������Լ�2021���°���û�нϴ����Ŀ���У����ںͶ�ݸ�������г�һֱ���ڻ��ȵ�״̬�У������ִ�������������������ع������棬�������ɽ���̬�ȣ��°�����������һ�����ع�Ӧ�������Բ�ҵ�нϸߵ�Ҫ��ݸ��������������ơ�����������£����ٿ����̶���Ŀ��Ͷ�������ڵĻ����г������л��ݵ��������������ݳ����ͻ������Ѿ���Ϊ��ҹ�ע�����ص㡣

�������������г�����ݸ�����ݻ�������ɽ��ˮ����������+����

�������������г�����ݸ����������������+�ݳ�+��������ɽ��������������+����

��������

�����ɶ����ɶ�������Ӧ���ϴ�ͬʱ�г���������Ҳ������Ծ����Ҫ�����ڴ�ͳ���̡����ʵ����Լ�������������δ���ɶ�����Ҫ������Ӧ��Ȼ������������������г������ͳ����ʽ�������ѹ���ɶ��������������õؼ�������Ӧ�����½�����ӶԸ��������ͳ������л�����Ӱ�졣�����˳���Ԥ��ȫ�е����ͳ�����δ�����������խ���Ӷ�ӭ���г��յ㡣

�������죺������ij���Ӱ�죬��Ϊ����֧����ҵ������ҵ�������ԣ����´�ͳ������ҵ����ή����ͬʱ���������β�ҵ��Ҳ�ܵ�������������ش�ҵ��Ա�����½������ѽ�������һ����������Ʒ��ҵ�������ִ�������2021���°�������������ӦԼ29��ƽ�ף��ֲ��Ϲ㣬�������г������ͳ�����δ������Ӱ�졣���ڽ����������õسɽ��������½���δ��������Ŀ������Ҳ�����١���Զ������ȫ�е����ͳ����ʽ����Ȳ�������

�������������г����ɶ����+��Ȫ�䡢����ո�+ɳƺ�ӡ������ոۡ������ո�+��ɽ���������ո�+�ʹ�

�������������г����ɶ����������ո�+ɳƺ�ӡ������ոۡ�������ɽ���������ո�

������Դ����������

�༭��wangdc