零售行业是自疫情以来受影响较为强烈的行业之一。餐饮业态作为零售行业最重要的组成部分,是整体零售市场最主要的租赁需求来源,以北京为例,餐饮业态贡献了零售地产市场租赁需求的约三分之一。餐饮行业的整体表现和餐饮品类的缩减、扩张与零售市场的整体租赁需求息息相关,极大地影响着各大购物中心的招商策略与布局。

有效的招商策略、健康的租户配比、良好的品牌表现,都对购物中心的吸引力、竞争力、区域影响力和资产表现具有显着的加成效果。

· 北京餐饮业态从2021年至今表现如何?

· 新开店铺呈现出哪些特点?

· 哪些类型的品牌正在逆势而上?

· 业主方与品牌方应当如何破局未来?

北京餐饮业态emo了:恢复相对滞后,餐饮品牌运营承压

北京整体零售行业在2021年迎来较强复苏,全年全市社会消费品零售总额相较2019年已增长21.2%,远超疫情前水平。然而餐饮业态需求回暖稍显缓慢,虽2021年营业收入同比增长达27.5%,但由于疫情初期受到冲击较为严重,整体餐饮收入较2019年仍减少5.8%,尚未恢复至疫情前水平,较稳健复苏的整体零售市场而言,需求回暖略有滞后。

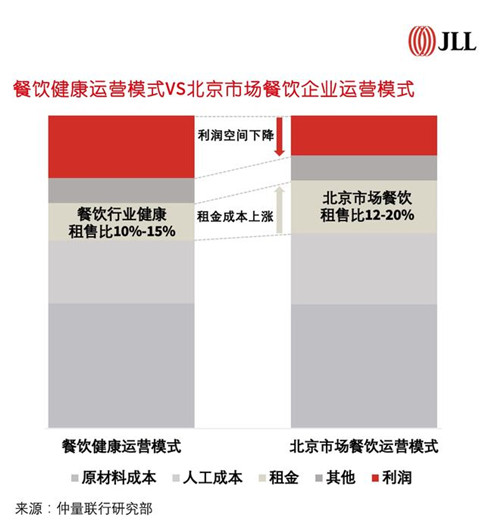

对于餐饮品牌来讲,门店租金是运营的一项固定成本,除人工成本外,其他成本相对稳定。据仲量联行统计,餐饮品牌在北京市场所负担的租金为同品牌位于二线城市门店的2-3倍。就租售比*而言,餐饮品牌健康的租售比在10%-15%,然而在北京市场中,随着负担的租金成本明显增加,租售比显着提升至12-20%。租赁成本的增加挤占了利润空间,提高了餐饮品牌在北京市场的运营难度,迫使其通过调整运营模式和经营策略来适应市场环境。

主力需求集中在200平方米以下,大面积餐饮类品牌扩张放缓

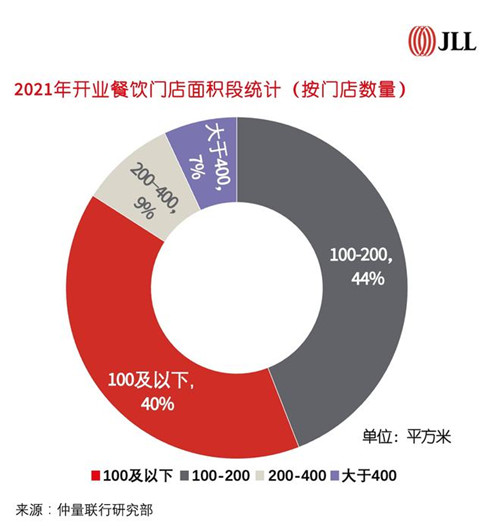

根据仲量联行对北京2021年餐饮品牌开店面积统计,

· 面积在200平方米以下餐饮门店扩张数量在2021年开业餐饮门店中占比超过84%,已成为餐饮业态主力需求;

· 在小面积的餐饮门店中,面积在100平方米以下餐饮门店占比达40%,需求主要来源于咖啡及茶饮品类的扩张;

· 餐厅类品牌的主力需求面积段为100-200平方米,开店数量占总体的44%,主要需求来源为休闲简餐类品牌。

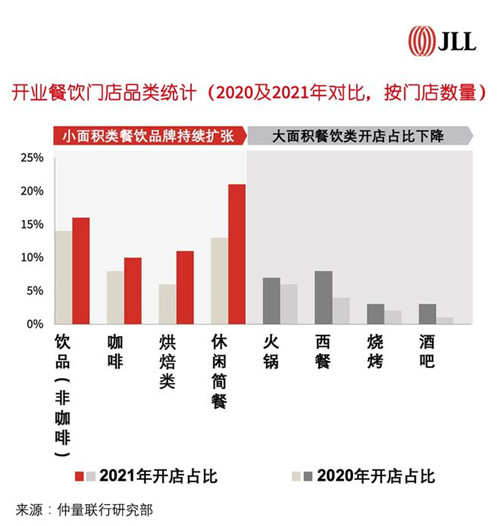

从餐饮开店品类角度分析,占比最大的为咖啡及茶饮类,分别达到16%和10%,门店面积普遍在100平方米以下。烘焙类品牌比例增长显着,提升5个百分点达到11%,其中热门中式烘焙品牌如虎头局、墨茉、泸溪河、詹记等品牌在2021年末快速扩张,该类门店面积多在50平以下。另外,门店普遍为中小面积的休闲简餐品类也在2021全年体现了较快的增速。冰室、面馆等高坪效休闲简餐品牌在购物中心扩张趋势明显,多家冰室品牌在2021年首次进入北京,如文通冰室在朝阳大悦城开设首店,敏华冰室于朝阳合生汇开设首店,同时新紮师兄冰室自2021年初在朝阳合生汇开设首店后,目前在北京已开设八家门店。

门店面积在400平方米以上餐饮开店数量在2021年开业餐饮门店中仅占约7%。大面积餐饮门店的销售坪效普遍低于中小面积餐饮门店,受疫情后客流下降、人工成本增加、租金压力高等因素影响,运营难度进一步增大。从2020年至今大面积餐饮门店的扩张速度已明显呈放缓态势。

· 如火锅类受影响较大,井格部分门店经营不及预期,目前已关闭其位于蓝色港湾和国瑞城的两家门店,海底捞近期也面临翻台率下降、客流不足等经营状况,计划关闭部分门店;

· 注重顾客就餐空间体验、面积多在400平方米左右的西餐类,普遍具有租金成本较高及运营成本高的特点,开店数量明显下降,在新开餐饮门店占比仅为4%;

· 烧烤和酒吧等品类在严格的疫情管控下,开店占比也明显下滑。

小面积+高流水,资本助推连锁饮品快速扩张

知名茶饮品牌如喜茶、奈雪的茶已成为购物中心的“标配”,占据餐饮区域乃至首层黄金铺位。咖啡及茶饮品牌客流大,热门品牌坪效范围在120-200元/平方米/天,为餐饮品类中最高,同时外卖业务也有效提高门店销售额。虽然咖啡及茶饮门店租金相对较高,但因其门店普遍在100平方米以下,租赁成本可控,保证其充足的利润空间。

根据奈雪的茶在2021年上半年发布财报,门店经营利润率平均达到19.2%。咖啡及茶饮类的高坪效和高利润率也吸引大量投资,多个咖啡及茶饮类品牌在资本的推动下加速扩张,如2022年初进入北京市场的M Stand咖啡在2021年下半年已完成B轮融资,融资规模达数亿元,目前已在银泰中心、蓝色港湾、正大中心等多家购物中心开设门店。咖啡及茶饮品牌如Seesaw、Lavazza、Peets获得投资后也在北京迅速布局开店,咖啡及茶饮品牌在2021年开业数量占整体餐饮业态超26%,推动整体餐饮业态租赁需求。

烘焙类品牌运营模式与咖啡及茶饮类品牌类似,同样具有小面积高流水的特点。中式烘焙品牌于2021年上半年受到资本热捧,例如虎头局于2021年7月完成近5000万美元融资。烘焙品牌门店所需面积通常在50平方米左右,但坪效则远超其他餐饮品类。据悉,虎头局在某热门商圈门店月销售额可达百万。

在资本推动下品牌们快速扩张,品牌间的竞争逐步加剧,目前咖啡、茶饮和烘焙等品类的投资热度已明显走弱,扩张速度已见放慢,行业竞争渐渐进入下半场,需要通过提高运营能力和产品自身来提升品牌表现。在资本热度愈渐减退后,市场中表现优异的多为头部的咖啡及茶饮品牌,其产品质量和运营模式更为成熟。然而随着越来越多的消费者已不再对高端茶饮趋之若鹜,多个高端茶饮品牌如奈雪的茶、乐乐茶、喜茶等也通过降价或推出更为“平价化”的产品来拓宽消费人群,寻求新的增长点,提升门店营收。

睿见观察小组观点:2021年扩张速度快、门店数量多的咖啡及茶饮品类其租赁需求通常为小面积,租赁成本可控。同时,咖啡及茶饮类品牌营业额高、利润率高,其运营模式可保证此类品牌在租金成本较高的市场环境实现合理运营利润。咖啡及茶饮和烘焙类品类在资本的推动下成为疫情后复苏最快、表现最活跃的餐饮品类,持续推动餐饮业态租赁需求。

高坪效+可控成本,休闲简餐连锁品牌盈利能力佳

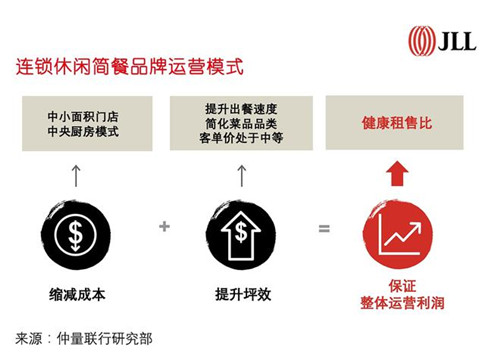

正餐品类的餐饮门店由于面积大、租金成本高,因此运营压力普遍更大。而休闲简餐类餐饮品牌,如冰室、面馆等通过降本增效来实现合理利润及经营效率的提升,保证其可在购物中心健康经营并扩张。

降低成本

· 缩减门店面积:开店多为中小面积,门店控制在100-200平方米,有效减少门店的租赁成本;

· 中央厨房模式:连锁类餐饮品牌采用中央厨房的模式对食材进行统一采购、加工和运输,进一步压缩食材、采购等后厨相关成本。

提升坪效

· 简化菜单:通过缩减菜品种类来减少菜品准备时间,有效降低运营成本的同时提升出餐速度以实现高翻桌率。

休闲简餐品类下,面馆类的门店在2021年度实现了明显的扩张。例如,连锁面馆品牌松鹤楼,自2020年末在侨福芳草地开设北京首家门店后,于2021年大举扩张,至今已在北京开设13家门店。作为传统老字号餐饮品牌,松鹤楼将其盈利能力较高的面馆业务单列出来以在购物中心扩张。松鹤楼面馆门店普遍在200平方米以下,有效的控制了门店的租赁成本,减轻了租金成本较高所带来的运营压力。面馆业务线采用中央厨房模式统一采购、加工,节约了食材、采购、运输等成本。同时,通过简化面馆菜品种类,有效地缩短菜品准备时间,提升出餐速度,将消费者用餐时间缩短在1小时内,提高了门店翻桌率和坪效。据报道,松鹤楼的单店平均坪效达110元/平方米/天,其部分门店坪效可达200元/平方米/天。松鹤楼门店租售比相对处于行业的健康区间,其高坪效和合理的租赁成本保证了单店利润,使其在租金成本较高的市场环境中也可快速扩张。

茶餐厅及冰室类品牌的运营模式同样具有较高的盈利能力。此类品牌在2021年开店数量明显增涨,占餐饮业态7%。此类餐饮品牌所需面积较小,同时菜品准备时间短,翻桌率较高,且门店装修时间短,可实现在购物中心快速入场开业。茶餐厅及冰室类品牌选址均在人流量较大的热门购物中心,以保证其门店的高流水和翻桌率。据悉三里屯热门商圈某知名冰室类品牌首店月营业额可达百万,坪效可高达160元/平方米/天。

睿见观察小组观点:除高坪效的优势外,休闲简餐多为连锁品牌,知名度较高且整体服务更加流程化和标准化,品质和服务都可得到有效保证。虽然缩减菜单设立中央厨房作为在购物中心的扩张模式并非餐饮业态中的新模式,但得益于其经营模式健康且营业利润合理,此类餐饮品牌成为北京市场正餐品类的主力租赁需求。

大面积铺位招商承压,微醺类品牌盈利能力强

疫情无疑加速了整体餐饮业态的洗牌。传统大面积正餐品牌坪效本就较低,人工和运营成本更高,在疫情的催化下,多数品牌已明显放缓扩张计划。目前市场中大面积餐饮品牌招商难度加剧,业主对于大面积铺位更倾向于引入特色品牌,用于提升整体购物中心格调或吸引客流。同时,大面积餐饮品牌的租金承付能力通常较低,且坪效处于行业低位,业主往往将大面积餐饮类铺位切割出租给高坪效的休闲简餐品牌,以求同时实现租金和营收的提升。

在此背景下,以餐+酒为模式的“微醺类”餐饮品牌正浮出水面,逐步向购物中心扩张,门店面积普遍在400平方米以上。这一类的餐饮品牌也日益受到投资人瞩目。

· 连锁品牌Commune于今年一月完成数亿元A+轮融资,已于北京开设三家门店,其中一家位于热门购物中心太古里南区,并计划于2022年在全国开设120-130家门店;

· 主打下沉市场的RISSE锐肆小酒馆半年时间里连续获得两轮融资,在房山熙悦天街开设北京首店。此类酒吧类品牌更侧重于体验和环境,满足年轻消费者对于社交空间的需求。

不同于普通火锅、西餐类等大面积正餐品牌,此类微醺类品牌在提供全时段的正餐外加入利润更高的酒水类消费,提升了人均客单价和门店坪效,其运营模式有效地解决了普通大面积正餐品牌坪效低利润低等经营短板。另外,微醺类品牌瞄准购物中心稳定的客流,其丰富的正餐提供也保障其在非高峰时段也可正常运营,提升其盈利能力。

睿见观察小组观点:当前微醺类餐饮品牌贡献了大面积餐饮铺位的租赁需求,能够有效填补购物中心大面积空置铺位,可作为未来的招改新方向。另外,此类餐饮门店能够有效延长购物中心运营时间,同时为购物中心带来更时尚化、更具消费能力的年轻客群。

结语

餐饮作为零售行业最重要的组成部分,其表现与购物中心的运营和招商压力密切相关,然而在运营利润本就被租金成本挤压的同时,餐饮企业又面临疫情、经济环境等因素等多方运营挑战,增加了业主对于餐饮品类的招商压力和调改难度。以下是我们对于业主和品牌方的建议:

To购物中心业主

大面积餐饮铺位的招商方向可瞄准当前正在扩张的微醺类餐饮品牌,如有首层临街餐饮铺位,在满足政策法规的情况下引入微醺类品牌用于提升购物中心整体项目形象,此类餐饮品牌相较于其他大面积餐饮品牌坪效更高,同时吸引差异化消费者,可有效提升客流和销售额。部分大面积餐饮铺位也可考虑拆分成多个小面积租给休闲简餐类品牌,此类餐饮品牌的盈利能力更强,租金承付能力更高,分割租赁给此类餐饮租户可有效提升租金收益。

To餐饮品牌方

餐饮品牌可考虑适当跨界,比如融入“微醺”元素;可以借鉴新荣记旗下的荣季95小酒馆、连锁餐饮品牌和府捞面开设的副线和府小面小酒,增加小酒馆、酒吧等酒水消费,以满足年轻消费者对于社交空间的需求,延长运营时间,可有效带动门店客流,提升坪效、门店盈利能力。正餐类的餐饮品牌可调整部分门店的运营模式,通过缩减面积、简化菜单等方式来降本增效。

来源:仲量联行

编辑:wangdc