第一太平戴维斯日前发布2021年四季度华北区房地产市场总结,回顾华北双城最新房地产动态并展望未来市场走势。

2021年四季度,北京房地产市场持续稳步复苏,各细分领域在后疫情阶段均交出合格的答卷。其中写字楼市场凭借着坚实的基本面以及强劲的租赁需求,在2021年实现全面爆发;环球度假区的开园与冬奥冰雪概念的流行则为零售市场注入新活力;而大宗投资市场的总成交额连续第五年突破500亿元的大关,北京仍是各类投资者最为青睐的目标城市之一。

北京写字楼市场

供需爆发,空置下降,租金企稳

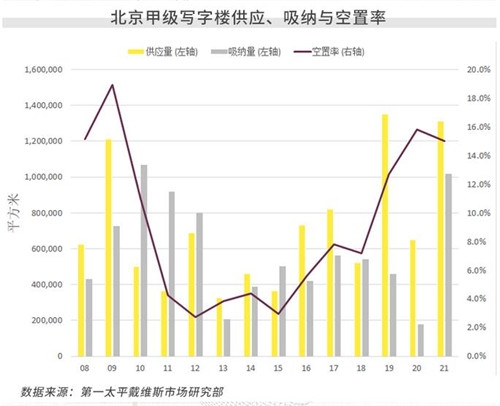

2021年四季度,北京写字楼市场活跃旺盛,季度内成交量再创新高,空置率也明显下降,市场整体呈现向好发展态势。本季度,北京甲级写字楼市场迎来三座新项目入市,供应量约为20.7万平方米;季度内净吸纳量累计达40.5万平方米,较去年同期增长3.4倍。受益于极佳的吸纳态势,四季度末全市甲级写字楼空置率降至15%,环比、同比分别下降1.7、0.8个百分点。同期北京甲级写字楼平均租金为每月每平方米人民币341元,环比微降0.2%。

2021年,北京写字楼市场租赁需求空前高涨,净吸纳量创后疫情阶段的新高。其中全市甲级写字楼的供应、吸纳双双达到“百万量级”,其中供应量为131.2万平方米、吸纳量累积达101.9万平方米。写字楼市场强劲势头贯穿全年,更为可喜的是,自三季度以来全市空置率连续下降,租金则呈现企稳态势。

北京零售市场

冬奥元素走俏 冰雪消费升温

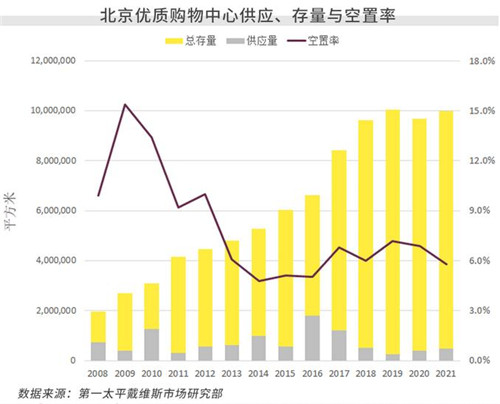

在后疫情阶段,北京商业零售市场持续回温,零售消费稳步复苏,全市主要购物中心运营表现喜人。1-11月,全市实现社会消费品零售总额13,564亿元,同比增长10.4%。本季度,由雅秀大厦改造而来的三里屯太古里西区以时尚潮流地标形象惊艳亮相,同时南城消费新热点丰台大悦春风里也在12月26日正式开业。全年北京各级商圈均有新项目入市,新开业购物中心零售面积累计达39万平方米。受益于购物中心不断改善的招商情况,以及业主方积极调整品牌组合,北京优质购物中心平均空置率处于5.8%的低位,环比三季度持平、同比下降1.1个百分点。

回顾2021年,环球度假区盛大开园成为北京新的消费增长极,为北京乃至整个华北地区的零售与文旅消费注入了新的活力;此外,冬奥盛会开幕在即,各大购物中心纷纷加码冰雪运动体验业态或冰雪装备零售品牌,各类旗舰店、首店不断落户北京零售商圈,为消费者带来更多冰雪乐趣,引燃消费热潮。

北京大宗投资市场

连续五年突破500亿元大关

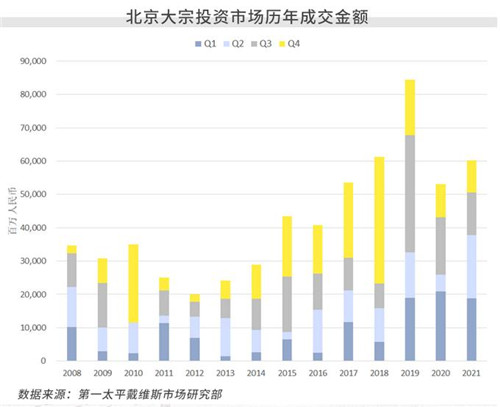

北京大宗投资市场在四季度整体表现较为平淡,该季度投资市场共完成7宗大宗投资交易,交易物业类型主要以写字楼为主,成交金额合计人民币96.6亿元。2021年全年,北京大宗投资市场总成交金额合计达人民币602.6亿元,较2020年上涨13.4%,自2017年起连续五年成交额突破500亿元大关,展现出极强的韧性与巨大的吸引力。

北京物流仓储市场

区域布局优化,租金水平领跑全国

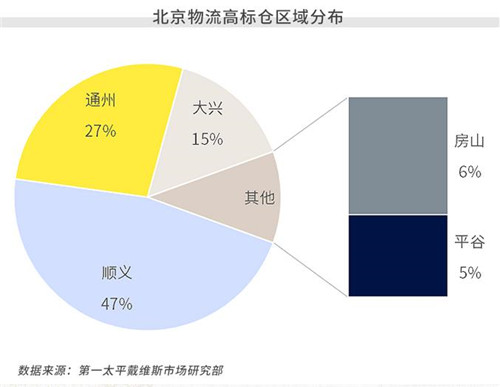

北京2021年全年有三个高标仓项目入市,共计为市场带来约182,000平方米可租供应,推升全市高标仓存量至230万平方米。绝大多数项目位于顺义、通州及大兴区,在区域性物流中心疏解的同时,未来将持续在这些区域优化布局,形成重点物流枢纽节点。市场表现来看,2021年第四季度,北京高标仓市场平均租金较去年同期录得小幅放缓至人民币每平方米每月57.8元,空置率维持在较低水平。预计2022年房山等区域仍有少量新增项目入市,租金维持稳定的同时,现有空置面积仍需一段时间消化。

根据《北京市十四五规划和2035年远景目标纲要》规划,未来将在在大兴国际机场周边、北三县、天津武清、河北涿州等区域设立大型物流集散区,布局多个“组团式”的现代化仓储物流基地,加快布局西北(昌平南口)和西南(房山窦店)两大智能化物流基地,发展智能化立体仓、云仓等新型绿色仓储设施。

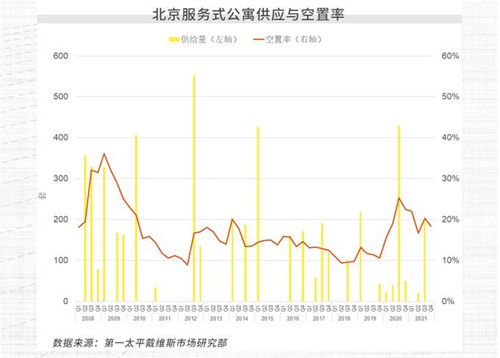

北京高端住宅租赁市场

复苏迹象明显,空置逐步下调

四季度,受益于整体经济环境的好转,更多高端住宅租赁需求不断释放,北京服务式公寓市场整体回暖。2021年作为后疫情阶段的第一年,国内的疫情防控常态化、入境政策逐步稳定,加之内资租户租赁需求的有效增长,均利好北京服务式公寓的复苏。业主方也采取了灵活调整租赁期限及谈判空间的策略,使得本季度服务式公寓市场的空置率环比下降1.9个百分点至18.4%,平均租金则稳定在人民币每平方米每月245.7元的水平。

展望2022年,北京服务式公寓市场仍将继续调整、升级与迭代。在后疫情时代,随着新冠疫苗的广泛接种,对出入境的隔离管控政策预计将逐步松动,利好外籍租户返回中国并带动租赁需求的逐步恢复。2022年,北京服务式公寓市场有望继续回暖,在维持当前租金水平的前提下空置率将逐步下调。

来源:第一太平戴维斯

编辑:wangdc