������һ̫ƽ��ά˹���շ���2021���ļ����Ϻ������ݡ��Ͼ����人�ijǷ��ز��г��ع˼�չ�����ع˳������ô��ص���з��ز��г���̬��չ���г�δ�����ơ�

����2021�꣬�Ϻ��칫�������깩Ӧ������ƽ���ף����ڳɽ���ǧ��Ԫ���Ϻ��г��Զ����̱�����Բ���չ�2021��

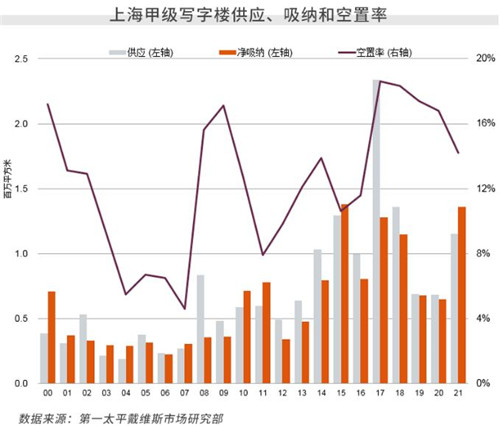

�����Ϻ�д��¥�г�

����ȫ�꾻����ͬ�ȷ������ӽ���ʷ��ֵ

�����ļ��ȣ��Ϻ���д��¥�г������������ľ����չ١�����ӭ�����������ҵ��ء������ҵ���õ��߸���Ŀ�ļ��н������ϼ�66��ƽ���װ칫����������Ծ����Ȼ������ȫ�꾻���ɴﵽ140��ƽ���ף�ͬ�ȷ�һ����ֱ��2015�����ʷ��ֵ����Ҳʹ��2016-2020���г����깩������ľ�����2021��õ���ʱ���⡣���ڴˣ���ĩȫ�п�����ͬ���½�2.6���ٷֵ���14.2%��

���������г�������ã���ϸ��֮�£�ϸ����ҵ��������֮��ķֻ��̴棺����Ƶҵ��������������Ƶ��ҵ��ƿ�������ʻ�ױƷ��ҵ�������ţ��������ʲ�ױ����������Ͼ���·��ǰ̲������̲���ȵ�������ǿ��������Ǻ��İ�龻���������Ż��������ҵ�Ľ�һ��������ϴ�ƣ���֮2022�����а���������Ӧ��ҵ����Ӧ��ʱ���������Ի���Ӧ���г��仯��

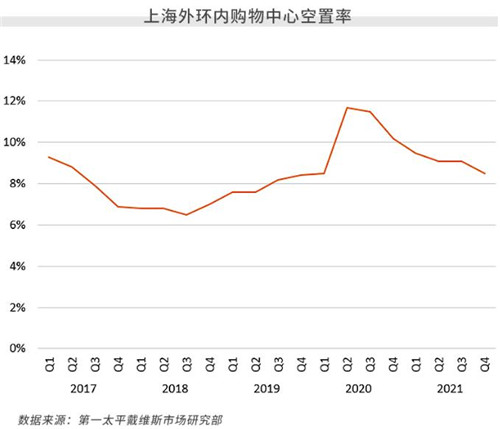

�����Ϻ������г�

������Ӧ�����Ӿ羺�� �����ʽ�����ǰˮ

�����Ϻ����������г�2021ȫ��ӭ��16����Ŀ��139.4��ƽ����������Ӧ��������ʷ��Ӧ�߷塣���е��ļ���������������Ŀ�ҵ��Ϊ�г�����44.1��ƽ����������Ӧ�����⣬λ���Ͼ���·��Ȧ������̩���㳡����������죬�ײ��������ݳ�Ʒ������콢�ꣻ������·��Ȧ�������ʱ��Ҳ�ڼ����ڽ��бյ�������Ԥ����2022���°������Ϊ�����ʱ��II���¿�ҵ��

����ȫ��ƽ������ۼ�����1.3%��26.5Ԫ��������ͬ���½�1.7���ٷֵ���8.5%��������������߸����ȱ����½����ƣ��Ϻ������г���פ�ʻ����ָ�������ǰˮƽ���������֡��������˶���������2021��Ʒ�����������������ţ�Ϊ�Ϻ������������������ռ��ͬ������ǰ��λ��

����2022���Ϻ�������������Ԥ����9��������Ŀ���У��ܽ������Լ72.6��ƽ���ס�������Ŀ����������ء����ڽֹ������ĵȣ���λ�������Love@���⣬��Ϊ��С�������ġ�

�����Ϻ������г�

����2021������Ͷ�ʻ�Ծ 2022���г���ӭ������Ӧ

����2021��ȫ���½�����Ŀ��λ�ڽ�ɽ�������������г�������������ӦԼ93.5��ƽ���ף�����ȫ�и߱�ִ����ﵽ727.8��ƽ���ס��Ϻ��������ˮƽ���ȱ����ȶ���¼�������ÿƽ����ÿ��48.4Ԫ�����ˮƽ��ȥ��С�����ǡ������ʷ��棬���ļ������Ŵ�ͳ���^���٣����Ե��̡������������������ҵ��������������������������Ŀ�Ľ�������ȫ����������ʻ�������7.9���ٷֵ���13.0%��

�����Ϻ�2022��Ԥ�ƽ�ɽ�����ֵ����г����нϴ������߱����Ŀ���У����⣬���͡��ζ������г�Ԥ������������Ŀ���У��ƻ��������Ԥ�ƽ���������ƽ���ף��Ϻ���ӭ�������ִ��г���Ӧ�¸ߡ�����������Ӧ�Ľ������ڶ������������˳�ѹ��

�����ʱ��г��������Ϻ�2021��ȫ�깲¼�����������ִ���صĴ��ڽ��ס����������й����м�����ʷֱ����ʲ�����λ���Ϻ���������Ŀ���ڣ����Ƴɽ�����ֵԼΪ�����25.4��Ԫ����Ͷ����Ϊ��Ծ�ĵ��£��ʱ�����ѡ�������Ŀʱ������������

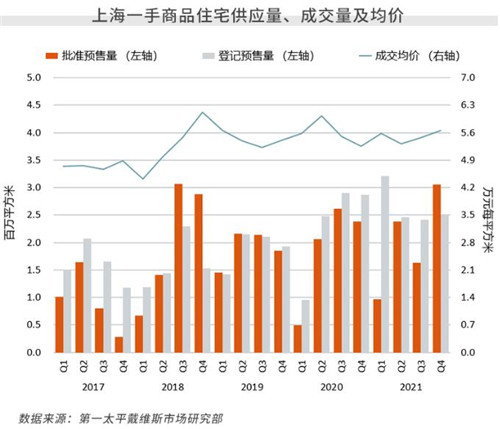

�����Ϻ�סլ���ۼ������г�

����һ�������г������Ƚ� �߶������г������Ԫ

����2021��ȫ��ɽ���Ʒסլ1,058.2��ƽ���ף���ȥ������14.8%���ɽ��۸�ͬ����1.1%���ﵽ�����ÿƽ����55,140Ԫ��ȫ�������г�Լ6����լ���سɽ�λ������³ǰ�飬�����ij��������������֡���������Ҳӭ�������ط�����Ԥ��2022����Щ��齫�ж������Ŀ���У������ij�������Ϊ���ƿ�Ⱥ��������ѡ����������³����ṩ�˿���ƥ�������˿ڵ�ס������

�������Ź����������ߡ���ȫ�塱�������ͣ��г��Ѵ��ڵ���������ĩ�ˣ������ۡ��������ۣ������������г��ľ�ϸ���ĵع�����Ŭ����ѹͶ���ռ��ͬʱ��������������������ͷš�2022�����������ȷ����ѹͶ����Ϊ����һ��ȥ�ܸ˵ĵ�ͬʱ���ʶȻ����������г������Ĺ�������

�����߶�סլ�����г����棬2021��ȫ�깲��������Ŀ413����������ʽ��Ԣ���У����е��ļ���ӭ����ʫ��ɭ������Ԣ��ҵ��Ϊ�г�����203��������Ӧ���г���Ծ���ܼ�������Ӱ�������Ż�������ʽ��Ԣƽ������½�1.4 %��ÿƽ����ÿ��268.3Ԫ������ȥ��ͬ������5.2%������������2.4���ٷֵ���15.1%��ͬ���½�3.8���ٷֵ㡣

����2022���Ϻ��߶�סլ�����г�Ԥ�ƽ�ӭ���ڶ����ʽ��Ԣ�¹�Ӧ��Ŀ������ϣ���ټ��ŵ��Ϻ��������¾Ƶ깫Ԣ���λ��������ݺ�����ʽ��Ԣ����ʫ�����¶����Ŀ����ý�塢IT������Ƽ���������ҵѸ�ٷ�չ����Ϊ�߶������г�������Ϊ����Ĺ��ڿͻ������ͬʱ��ҲΪ��Ӧ�˲�Ʒ���������������Ԥ�Ƹ���Ͷ������Ӫ�̽���������и߶������г���������Ϊ�ḻ�IJ�Ʒ�����·���

�����Ϻ�����Ͷ���г�

���������������д��¥�ɽ� Ͷ�����й�ע�����������ҵ

���������������ʻ����Ͼ���2021���Ϻ�Ͷ���г��������ƽ�ȣ��ϼ��ܳɽ����������981��Ԫ��ͬ������47%������Ͷ���߷Ż�Ͷ�ʲ�����ͬʱ���ʽ�������ҵ���ƵƵ���֣��չ���ҵ���ã�Ҳ��һЩ��Ͷ��ΪĿ�Ľ����չ�����ҵ��Ҽ����ڰ뵼��������ҵ����������ҵ��������ҩ��ҵ��2021���������ռȫ��д��¥�Ͳ�ҵ���ɽ���76%�����ֵ�Ͷ����Ŀǰ�ص��ע�����������������ġ���ҵ����������ѧ������סլ�Ȼ�����ǿ���г�������ֵ�����ɹ۵���ҵ��

����2021��11��ĩ�ڶ����й�������ʩ������Ͷ�����л������У����а�������Խ����ٹ�·REIT�ͽ����йش��ҵREIT���ϼƹ�ļ�������50��Ԫ�����������й�������ʩ������Ͷ�����л����г����ֳ���Ԥ�ڣ�����Ͷ���߶Եڶ������ز�Ͷ�����л�����������ز�Ͷ�����л���ijɹ��Ƴ�Ԥ�ƽ������������г���������������Ժͻ�����

������Դ����һ̫ƽ��ά˹

�༭��wangdc