据第一太平戴维斯发布的市场报告,2021年南京办公及购物中心供应在2021年均创下近五年新高,其中写字楼新增达31.69万平方米,空置率上升9.6个百分点至33.3%;零售市场方面,共有65万平方米零售面积入市,消费信心持续恢复。

南京写字楼市场

河西已成市场吸纳主力

2021全年共有四座甲级写字楼项目交付,全年新增供应面积创下近五年新高,达316,900平方米,空置率则因此同比上升9.6个百分点至33.3%。市场去化速度缓慢,租金同比下跌2.0%至每平方米每天3.8元。

就细分板块而言,河西已成为南京市场绝对吸纳主力,占全年吸纳量的74%,市场难有其他板块与之匹敌。地铁二号线西延线开通,使河西核心区与南片区的交通连接进一步优化。伴随国金中心商场预计于2022年开业,河西的区域综合实力依然将持续上升。预计华新城AB地块二期将在2022年交付其中一栋超高层办公楼。尽管如此,河西目前空置率同样为全市最高,潜在供应规模庞大,预计后期建设速度及交付计划将有所放缓,以待去化改善。

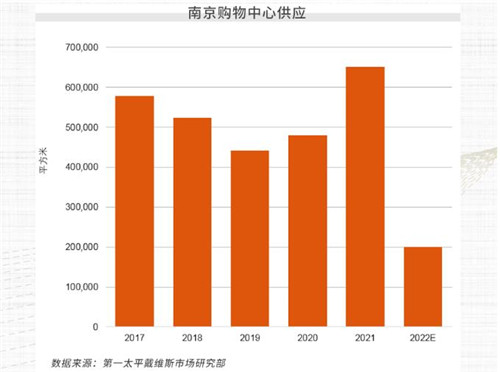

南京零售市场

消费信心持续恢复

南京零售供应同样在2021年创下近五年新高,共有650,000平方米零售面积入市。其中30%的新增面积落于浦口区,桥北万象汇与江北虹悦城为所在片区消费气象带来显著提升。全年新增供应定位及品牌层级相近,但多为品牌开发商运营,整体市场空置率微升0.1个百分点至4.9%。首层平均租金同比上涨0.9%,新街口与河西CBD涨幅领先。

考虑到部分项目进展延缓,预计2022年南京零售新增面积将降至200,000平方米,有利于现有新项目逐步培育区域客群,也使整体市场空置率有望维持较低水平。此外,新增供应中国金中心及南京万象天地两座地标级项目入市也将有别于近年南京市场的其他项目,为消费者带来更多独具品格的零售体验。

来源:第一太平戴维斯

编辑:wangdc