2021年对于武汉物流地产市场是特殊的一年,全市高标库的年度供应规模创历史新高,结合后疫情时期的宏观因素影响,市场的供需关系面临重构。日前,戴德梁行产业地产部发布《2021武汉物流地产市场回顾》,对武汉物流地产市场现状及趋势进行了深度解读。

观点一:新增供应创历史新高 未来一年仍将持续放量

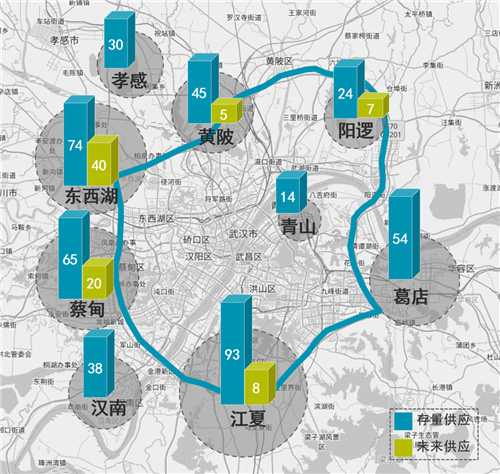

截至2021年底,大武汉市场(含葛店、孝感)高标库存量达437万㎡,同比增长约30%。其中,2021年度新增供应体量超100万㎡。

受疫情因素的影响, 2020年新增供应量相对有限。部分项目的延期入市,也在一定程度上导致了2021年增量项目的集中爆发。

▲市场存量及未来供应——Q4 2021

据不完全统计,2022年市场仍将有约80万㎡的新增供应。其中东西湖板块的增量占比接近半数,达40万㎡。

作为传统优势区域,东西湖及江夏板块2022年底高标库体量均有望突破100万㎡;蔡甸板块近年来备受投资者青睐,供应规模将跻身前三甲;其余板块增速则明显放缓,新增供应量相对较为有限。

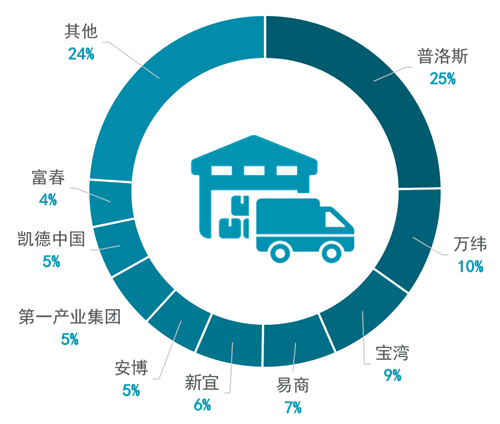

观点二:竞争格局激烈且分散,新玩家陆续入局

普洛斯全市项目规模已达百万方量级,仍保持较大的领先优势;万纬、宝湾、易商红木等头部企业亦保持同步跟进;伴随新项目的逐步交付,安博及第一产业集团在武汉市场的占有率稳步上升。

整体市场延续了激烈且较分散的竞争格局,二十余家物流地产商均有在营项目。瀚溥、凯德中国等新势力的陆续入局,则体现了投资者对武汉市场的信心与认可。

▲ 物流地产运营商市场份额——Q4 2021

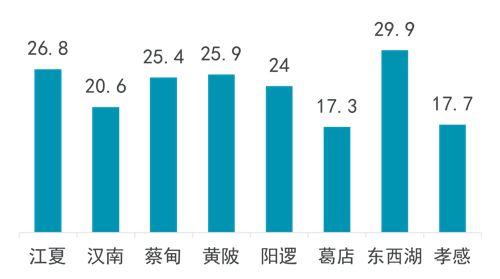

观点三:供需平衡被打破,租金下行压力较大

截至2021年底,武汉市区域高标库平均租金为24.5元/㎡/月,较2020年出现一定幅度回落,同比降幅约6.5%。

东西湖板块租金水平仍领跑全市,受新沟板块多个新项目入市影响,平均租金出现小幅下调。葛店、孝感板块受受制于区位因素,租金水平处于低位。

2021年度新入市项目普遍采取了较为激进的租金策略;受疫情持续的影响,外地企业落地武汉的新增需求减少;社区电商在2021年下半年需求出现萎缩等,以上因素共同导致了市场供需结构失衡,市场租金普遍承压。

▲武汉物流地产租金水平——Q4 2021

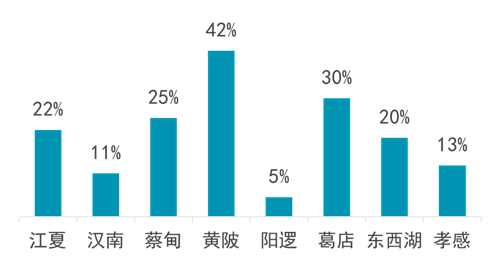

截至2021年底,武汉市整体空置率约为23%。受新项目集中入市的影响,核心板块如东西湖、江夏及蔡甸的平均空置率均有所上浮。黄陂由于客户换租、需求减少等因素,空置率大幅上升;孝感区域则得益于原葛店京东的迁入,存量得到有效去化。

▲ 武汉物流地产空置率水平——Q4 2021

观点四:供应之变-维持高增长态势,结构出现调整与分化

从2016年至2021年,全市高标库供应量呈持续上升态势,复合增长率高达26%。尽管市场持续放量导致招商去化存在一定压力,但整体来看,投资者对武汉市场的发展前景持积极态度。

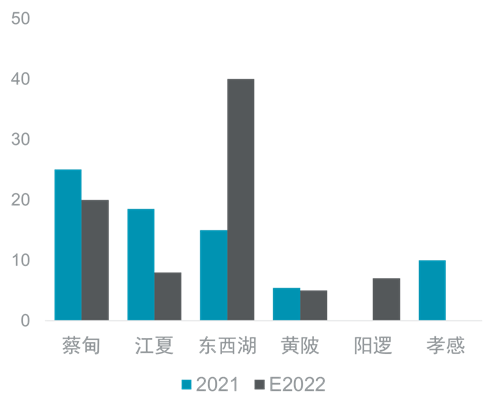

▲ 武汉市场近两年活跃区域供应体量(万㎡)

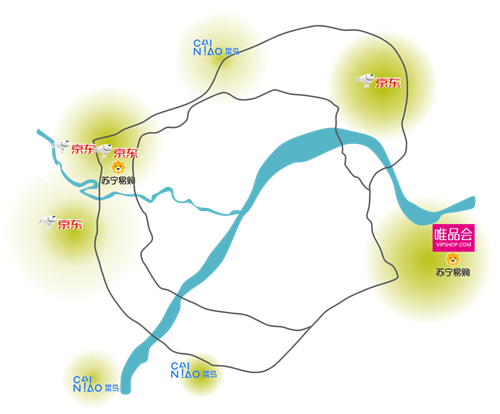

而除了传统物流地产项目外,电商自建库的持续扩张,京东、菜鸟、唯品会、苏宁等企业仓储面积预计将超过250万㎡,在满足电商平台自用需求的基础上,频繁地参与到市场化竞争与经营,使其已经成为供应端不可忽视的一环。

▲武汉区域电商自建库分布热力图

客户方面,电商自建库的客户群体指向性较为明确,电子商务或平台客户占主导;而传统高标库则客户群体更为广泛,包括电子商务、第三方物流、制造业等。

经营方面,电商自建库与传统物流地产高标库有本质不同,传统物流地产高标库的主要收益来源于仓储租金收入;而电商自建库除租金外,在运营端可实现如订单处理费、二次入仓费等一系列的运营收入,因此在租金成本方面,电商自建库具有比较优势。

戴德梁行武汉产业地产部主管及董事蒋国俊表示,与往年相比,2021年武汉物流地产市场遇到了近年来从未有过之变局。供应端、需求端和整个行业都在变,市场整体供需关系面临重构。如何应对并积极拥抱变化将是每个从业者重点研究的课题。

随着国内公募REITs的进一步成熟发展,物流仓储作为公共服务属性较强的一种产业基础设施,在后房地产时代将进一步吸引投资者的关注与加码。武汉作为九省通衢,在商贸物流领域拥有得天独厚的交通区位优势。适逢建设“国家商贸物流中心”的时代机遇,各市场主体还须打磨内功,在招商、运营等维度提升综合实力,方能穿越当下市场形势的迷雾,静待花开复苏日。

来源:戴德梁行产业地产

编辑:wangdc