������

�����������չ����ʱ��

����2017�꣬����ʮ�Ŵ����������ַ���������ס�ġ������������Ķ�λ���ӿ콨�������幩�������������ϡ�����ٵ�ס���ƶȣ���ȫ������ס�����ӡ�����49���֣���Ϊ�˷��ز���ҵ���ص��ܸ��졣�Դ�Ϊָ�����������������ز���Ч�������������ơ�

������ҵ������Ҳ��֮���������ı䣬���֡��廯�����ƣ�һ��ȥ���ڻ�����ҵ��Ҫ�����ʶȸܸˣ����ܹ��Ƚ�������Ѷ�Ҳ���ܰѷ�����Ϊ���ڲ�Ʒ����Ҫ�ع��ס���ʡ���������ҵ�������غ������١��������У�����������ҵ˼ά�;�������������������Ч�档���Ǽ���רҵ����������������ס�ġ���λ�£�������Ҫ����רҵ����Ʒ�ͷ���Ҫ������á����ǹ���������������������������ģ�����������������Ҫ�㷺���뵽���Ϸ����������衢�����������У��������ε��������Ǿ�����ּӾ�ֻ������ú�רҵ��������Ϊ����ĵľ�������ǿ�ߺ�ǿ�����ߺ�������ҵ�ż�Ҳ��Խ��Խ�ߡ�

��������Ҫ˳Ӧ��ҵ�µ����й���͡��廯�����ƣ������߸�������չ֮·��

������һ����������չ����ع鱾ԭ��ϰ��ƽ�����ָ����������Ѵٽ�ȫ������ͬ��ԣ��ΪΪ����ı�Ҹ��������㡣���ڷ��ز�����ͬ��ԣ��Ӧ���ǡ�ס�����ӡ�������ס������֮�£����ز���ҵҲҪ�ع�ʵ�徭�ñ�ԭ��

�����������������չ����᳹�����ȡ����ع�2021�꣬�����ߵ���ЧӦ�£��ͻ�Ԥ��Ѹ�ٸı䣬�г���7�·ݿ�ʼ��תֱ�£�������ҵ�����γɹ��㼯��һ���ƴ���������������֮�ơ�����һ���ȣ��г��������У���������Ӱ�죬�ͻ��������ز��㣬��������ġ��������С������ơ�

����������ѹ����ͬ���ڷ��ز��г����ֵ����쾡�£��������ز����������ε����أ�һ�Ǹ�����ҵ�����¼����س�����ز��г����ʱ��г������ģ��������ζ�ȱʧ������һ���ַ�ȫ���ۣ�����˷��������ռ䣬���Ϸ��ز�˰�������������ͻ������������ı䣬���������ߵķ�Ӧ�ʼ��������ǿͻ�����Ԥ�ں������½���ʹ���ز��г���ѹ�����г������ֶԾ��úͲ����γɹ���ѹ����ֻ����ʵ���ӿ���ʵ���������龫�Ӵ����к;�ƫ���ȣ����ܱ������롰���ز��;�����ƶ��µ��ĸ�����������ȷ��ʵ�֡����ȡ���

������������������չҪ����ת������ʽ��չ�����ӿ�̽���µķ�չģʽ���ӱ�����ҵ����������ΥԼ�������µ�������ҵ��������ɥʧ��������˫ɱ������������Ƚ��IJ�����������Ҫ�����⣬��������̬������������·������������Ҫ������̬������Ҫ������ݾ�Ӫ�����仯����գ����Ͻ��иĸ��뾭Ӫģʽ���졣��ǰ�����£��ر�ǿ��Ҫ��ǿ�����о�����Ӧ����߶����ߵ����������ж�������ת��Ϊ��ҵ��ϵ����ִ�������⽫��Ϊ����ر��ĺ��ľ����������·�չģʽ���棬����ٴ����µķ�չ�����������سɱ�����½���ļREITs�˳��ļӳ��£�����������ס����R4�ؿ飩����ҵģʽ����������������ǰ�ſ�REITs�������Ͳ�ҵ�ȣ������ھ�Ӫ����ҵ�ķ�չ��·�Ͽ����ߵø�Զ��

�������ģ���������չ��ǿ���۽����ܼ����С�ȷ���������г���������2017������ˡ���ֵʱ�������������õ��г���֤��������ٵ��·�չ����£���Ʒ�������½�����Ʒ���г���ģ���٣����������չʱ�������������ڿ������ز���ҵ�Դ������ڣ��˿ڳ������롢��������õĴ��г��У��г��������ֳɳ������˾���ס������˾�סլ��Ʒ������������ס���¡���ס�úá��ĸ��������ͷŵø������ԡ�

���������۵����г�������У����г��е���Ч�г��߽����������2017�����������λʱ���������е��г��߽���������߽磻�������꣬�������е��г��߽�������С�������߽磬ֻ�о����ر��������Żᳬ�������߽硣�ڴ˱����£����еļ۸���ϵ�����ع��������ؼۣ������Ժ��������¼۸�һ�ַ��ۡ����ַ��ۡ��г���ʵ���۵����ԭ��Ϊ���ꡣɾ���ͼ���������������¶��»�������Ҫ�����У��۽��ó���������г�����ץ�ṹ�Ի��ᡣ

�������壬��������չҪ�ں��·�չ�������������ҷ�չ��֡��ʽ�Υ�����뷿�ز�����������Ч���ƣ����ز���Ƽ�����֮��Ҳ�����ڻ��༷ѹ���෴��Խ��Խ������㷿���µ���ҵ���������Ӵ���̼�к͡��Ƽ����µ������Ͷ�롣

����һ�����Ų��Ǵ���������Я�ֹ����������ܷ�����ַ�����ҵ��������֡���ס���������۽���������չ���ƶ���ҵ�ع�ʵ�徭�ñ�ԭ��Ϊ�������������衢���ṹ��ʵ�֡�����١���ס�����ӡ���������ġ�Ӧ�еĹ��ף�

��һ��

��ҵ�����¶�λ

POLY DEVELOPMENTS AND HOLDINGS

����2021���Ƿ��ز���ҵ�ײ��������й�������̱仯��һ�꣬½����̨��ʵʩ�����������ߡ������С�����жȹ����������س��á������С������ַ�ָ���۵����ߡ����⣬���ز�˰���Ե㹤��Ҳ��������֮�С�

����ʮ�Ŵ�����������ֱ�ӽ��ڶˡ������ˡ�����ˡ�˰�ն˵��ĸ��˿ڷ��������Ͻ��������Ʒ��ز���Ч���ơ����ز���Ч���Ƶ������γɣ������ڶ���Ͷ��Ͷ������֧�ֺ�������Ʒ���г��ĺ������ٽ����ز��г�ƽ�Ƚ�����չ�������ڹ淶��ҵ������ѭ�����ƶ���ҵȥ���ڻ����ع������������ԣ������ں�۾���ƽ�����У����뾭�á��������Ի����Ϸ��Ӹ�������ã�������ʵ��ȫ������ͬ��ԣ����ס�����ӡ���Ŀ�ꡣ

����һ������ס������֮�£����ز�ҵ�ع�ʵ�徭�ñ�ԭ

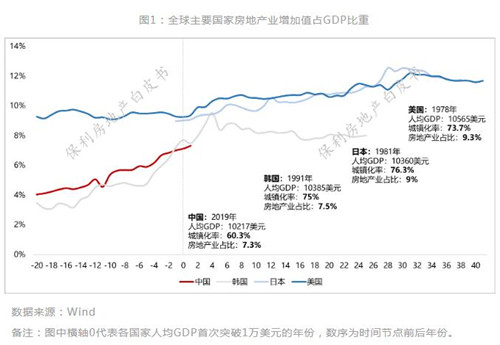

�������ز��ع��ס���ԣ���ʵ�徭�õļ����塣2017�꣬����ͳ�ƾ���ָ���������ز�����dz��������Ͳ�����ʵ�徭�á����ǣ��������ֻ������ס�ģ����ز�������Ҫש��ɳʯ������ʵ�徭�á�����Ʒ���Ľ�����̣�����ʵ�徭�ò�Ʒ�ġ���װ�����̡����εĸ��������ģ����εļҾߡ��ҵ磬�Լ�װ��װ�ޡ������ȵȣ����Dz��۲��۵�ʵ�徭�á��ڡ���ס�������ij��ڼ���£����ز�Ͷ��Ͷ����������˳������ݻع��ס���ԣ����ز���ҵ�ع�ʵ�徭�ñ�ԭ����ʵ�徭�õ�����Ҫ����ɲ���֮һ��

�������ز�����������������Ĺؼ����������ҹ�֧����ҵ��2021��ȫ��һ����ס���ϼ����۶��23����Ԫ��������һֱ���ҹ�������������г���ͬʱ��ס�����Ѵ����˼Ҿߡ��ҵ硢��֯��װ��װ�ε�һϵ��������ѣ�2021��Ҿ���ҵ��ģ��8000�ڣ��ҵ���ҵ��ģ��1.7���ڣ����ز�ҵ�����˶��ǧ�ڡ����ڼ������ҵ������2021�귿�ز�ҵ����ֵ7.76���ڣ���GDP������6.8%����������ز��������漰��50�����ҵ����ֵ�ϼƣ���GDP�����Ĺ����ʽӽ�20%�����ز�ҵ���ҹ����õ�֧����ҵ��ͨ������ͷž���ס�����ѣ������γ��Ӵ�������г���Ϊ��������ѭ����˫ѭ�����¸�֡��ṩ��Ҫ֧�š�

�����ҹ����ز�ҵ�Ծ��������Ĺ������������ռ䡣�Աȷ�����ң��ҹ����ز�ҵ����ֵռGDP���ز�����ͻ�������˾�GDPͻ��1����ԪΪʱ��ڵ㣬�ҹ����ز�ҵռ�Ƚ��������ձ��ȷֱ��2���ٷֵ㡢1.7���ٷֵ㡣

�������������ȡ����������ԣ��������롰����������

����2017-2020�꣬¥������������������ȶ��ġ��������С����ɽ���С��������ȫ����Ʒ���ɽ�����¶�ͬ�Ȳ�������10%������ƽ�����������ٴ��Ǵ����70���ص�����У��·��¶Ȼ����µ�����һ�㶼��35�����ڡ�

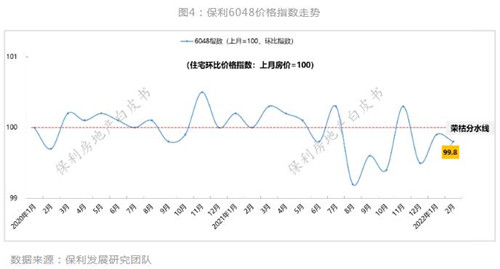

����2021�꣬�������ߵ���ЧӦ��������ҵ����ѹ�����г����»������壬���ֳ�Ԥ���µ����ӱ����������ݿ����ϰ����ܶ��̾�����80-100�飬�°����ܶ��̾�����50-60�飬���ֶ���ʽ�»��������½�38%��ͬ���½�33%����ӳ�������г��������ز��㡣��ȫ����Ʒ����������������ϰ���ͬ������27%��7�µ���ͬ�������״�ת�����°���ͬ���½�15%�������������۶��������TOP10����Ϊ�����°������۶�ͬ���½�28%��ȫ����Ʒ�����۾��۴�8�¿�ʼ�½����ԣ�12����Ʒ�����۾���9512Ԫ/ƽ���ף��������½�13.8%������6048�۸�ָ��Ҳ��8�¿�ʼ�µ���������5�����½��������г��������ԣ����һ���ι��أ�ȫ��22�����������س��ý��½�47%�����Ļ���ֹ�����ʴ�19%��ƽ������ʽ�2.3%���ؼ��½�1000-2000Ԫ/ƽ���ס�

������������ͬ�������г����У��Ƕ��ڡ��г������ص��ӡ��ۺϷ��Ͳ����Ľ����ȥ�������ȵ��Ŵ�����ս���ֱ�ӵ����������ή���������ܴ��Ԥ�ڸı䡣һ���ַ��г���ȫ���ۣ�����˷��������Ŀռ䣬ͬʱ����ַ��г��������⣬�ж��˻���������

�����г������������ز�˰��Ԥ�ڴ�����ͥ�ʲ�������ת�䡣˰�ն��Ƿ��ز���Ч�������Ƶ����һ��ƴͼ�������Ե��ƽ�Խ��Խ�����ѳ�ΪӰ���г��Ĺؼ�������������չ���о��ŶӶ��ص�40�ǿͻ��ĵ�����ʾ������������ҵ�ƻ���1400��ͻ��У��ڷ��ز�˰�Ե�Ԥ���£�75%�Ŀͻ��������������������ӳ����С��ڵȴ�ѥ����ع����У����ز�˰�Կͻ�������Ҳ������ԶӰ�죬��������С����ࣨ�ף������Ժ����١������С���

��������2022���������г�����������С�1-2�£�ȫ����Ʒ���������ͬ���½�10%����Ʒ�����۶�ͬ���½�19%����Ʒ�����۾���ͬ���½�11%��TOP10�������۶�ͬ���½�37%������3�£��������顢���õ����أ��г���δ����С���������������˵�����ȫ��30�����г�����Ʒ���ɽ����ͬ���½�49%��������������ҵ�������������ӱ����ڲ���������������PCIָ�����ڲ�������Ԥ��ָ�����Լ��������ݾ��������λ��

������֤������2021�����ҵ�����DZ�Ҫ�ġ���ʷΪ�����ձ��������ȷ��ز��г�ȱ����Ч���أ��г��ķ����Ը������Σ����20����90����ձ����ز���ĭ���ѵ����ձ����á�ʧȥ��20�ꡱ��2008���������ز��δ�Σ������ȫ����ں�Х���ҹ���̨���ز���Ч��������������������Ч�����˷��ز��ͽ��ڷ��ա��������ֵ��أ����ҹ����ز���ĭ�����ڻ���ͷ�õ�����Ťת�������ջ�������У�����߸ܸ���ҵ���ֱ��ף������г�������ȵ���������������˵���������ǿɿصģ����ֵ����þֲ����ۻ�ȡ�������ƽ�ȡ�

������ˣ�Ҫ������ߵ������Ժ��ȶ��ԣ������ٻص���ȥ�����ʱ��������ŵ�״̬������������ʵ�ֵ���˼ά�µġ����ȡ�����ȥ���°��겻ͬ�����������ߵ��ӣ�������һ���ȵ��г�ή�ң���������ռ����λ�������ز��г��ij������У��ָ����ú�50��������ҵ���������Գ��������ϵͳ�Ե��������ʲ��۸�IJ��ȣ�ͬ��Ҳ�������������ѵ���Ը�����⣬����ή�������ķ��ز�˰��������Լ����س��ý����ն��������������������dz����ѹ�����ֽ�Ӱ����еĽ���Ͷ�룬�����ۼ�������Ա����ҵ��λԱ����н�꼨Ч���˴��¼��ٴ�֤�������ҹ�ʵ���ִ����������У���ʵ�֡���ͬ��ԣ���͡�ס�����ӡ��Ĺ����У����ز���ҵ���������ò��ɻ�ȱ��

�����Ŵ���ƫ���ط����С�֧�ֺ�������ȴ�ʩ����Ȼ��ȡ��������Ч����������¥�������ƴ����������е����������Բ��������г����������ס����г�Ԥ�ں�����Ԥ������Ҫ�Ƚϳ���ʱ����������ǰ�����£�Ҫ�����ȶ����ز��г������ϳ��֣����ӷ��ز���ҵ�ھ��������е��ȵ������á���֤���������з����ļ�ͥ�ǡ���Ĭ�Ĵ����������Ҫ���������������ϵġ��������������������ű�����ס���Ĵ����Ƴ��������˵�ס��������Եõ���ˡ���ˣ����ʲ��۸��ȶ������ϸ������档ֻ�мӿ���ʵ���뾭�ù�����������ᾫ��ǿ���۵�������������������������г����ģ���һ���Ӵ��������ȣ����ܱ������롰���úͷ��ز���ƶ��µ��ĸ�����������ʵ����ҵƽ�Ƚ�����չ������ѭ����

����������ҵ������û�иı䣬���ճ����ڵĽṹ�Ի���

������Ҫ���г����ɼ����г��������ƿ������г�Ԥ�ڣ�����������ѭ�������ڣ�����������ѭ�������ڡ���Ȼ���ز���ҵ������������������ģ����������ҵ��������ѭ����

�����г������������ز���ҵ������û�иı䣬����ס��������֧�š�2021���ҹ���ס�˿ڳ�����64.72%���Դ��ڿ��ٳ��Σ�ÿ�����������ҵ�˿�1100�����ϣ�������������ס�������˿ڿ���Ǩ���£��˵ط��롢�������Ľṹ��ì����Ȼͻ������������������ӣ�����ҵ��Ҳӭ����չ������ͬʱ���ҹ����÷�չ����ǿ��DZ����ǰ��������������õĻ�����û�б䣬�˾������Ȳ���ߣ������������������������������Ծ�סƷ�ʵ������ͷš�

������ҵ�����Դ������ڣ��п��ܽ��빹���Ҽ�Ρ�2017�꣬����������������ز���ҵ����������ֵʱ������5�����ҵ��ģ�仯ӡ֤�����ǵ��жϣ�2021��ȫ����Ʒ���������17.9��ƽ���ף����۶�18.2����Ԫ�����ָ�λ����ˣ���ȫ�����������������������Դ������ڣ������ǵ�ס���ṹ�ı䣬�����������Ӧ���٣���Ʒ���г����ɱ���ؽ��������չʱ����������ҲҪ������ס���������dz��ڴ��ڵģ��ؼ����ڰ��սṹ�ԵĻ��ᡣ

������1��ס���ṹ�ֻ�������������Ʒ������

����ס��������ϵ���������ȷ������ס�����뷢չ�쳵������ʮ���塱�ڼ�40���ص���мƻ�����650���ױ���������ס������������������ס��ռ����ס����Ӧ�����ı��������ﵽ30%���ϡ������㽭�ȶ�ʡ��ס��ʮ����滮��ʮ����ס����Ӧ�����ʮ���������ƽ������������ס��ռ�����ӣ���Ʒ��ռ�ȼ��٣���Ʒ����ģ�������ʱ����

������2�����зֻ��Ӿ磬���г���������������

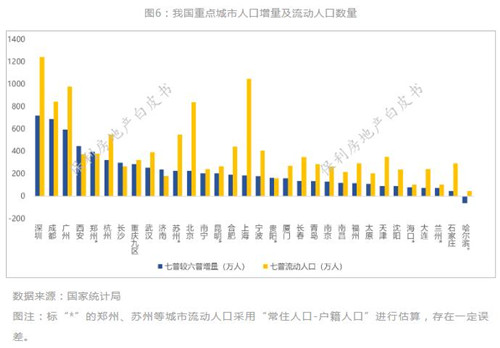

����һ���������ǶԳ��л�����ĸ����о������˿ڡ���ҵ������ͷ�����м��ۣ����зֻ��Ӿ硱��2020�꾭��ʵ��TOP100����GDP���˿ڷֱ�ռȫ��72%��56%����2010��ֱ�����1����5���ٷֵ㡣���е��������ھ��Ƿ��ز����������ڡ�������õĴ��г��У��˿ڡ���ҵ���ۣ����������������ϣ����ز��г��Դ��ڳɳ��ڣ��������������ݡ����������ͬʱ������ʢ�ij��н��������ڣ��������ķ�Χ�Ĺ�����ʩ�������������и��»��кܴ���������⣬��������ڵ���С��ۺϽ�ͨ��Ŧ�������ֵ�����Դ�����û�����

������3�������Ԫ�������衢����ͬ���ͷ�

������ֵ�Ҽ�ʱ�������������Ԫ����һ���˿�������У�������Ȼ��ʢ��2020���ҹ������˿ڴ�3.76���ˣ���2010������70%���Ϻ������ڵ������˿ڳ�ǧ���ˣ����������ݡ��ɶ��������˿ڳ�800���ˡ��˿ڵĽ�֯�����������������ġ������ĸ���ס������

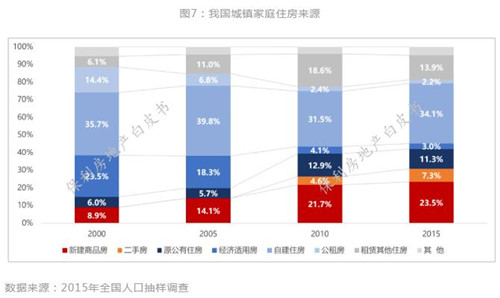

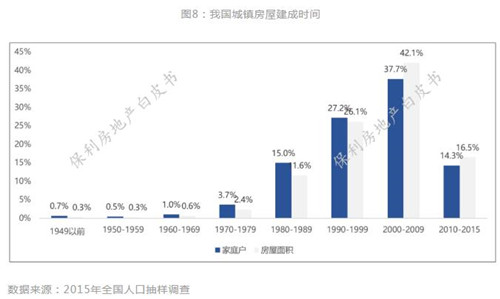

�������Ǹ�����������ͷţ���Ϊ�г�������2021�꣬ס������ס�����ӡ�����ָ�����ҹ�2000���ǰ���ɵij����Ͼ�С����21.9�������ͳ�ƾ�2015���˿ڳ������飬ȫ�������ͥ��31%����һ������Ʒ������50%��ס�ڹ���ס�������ʷ����Խ����ȣ�19%Ϊ�ⷿ��ס�ڹ�������ȣ���¥��ͳ�ƣ���48%��ͥ��ס��2000���ǰ���ɵķ��ݡ���Ԥ�⣬����2020�꣬2000���ǰ���ɵķ������н�100��ƽ���ס�ԭ����ס�������ʷ���2000���ǰ���ɵĴ����Ͼ�ס�������С�������͡����ײ��ҵ�������㣬��������������ͷš�

�������Ǽ�ͥС�ͻ��������˶�����ס�������ࡣ2020��ƽ����ͥ���˿�Ϊ2.62�ˣ���2010�����0.48�ˣ����м�ͥ��4.9�ڻ�����2010������0.9�ڻ������˿�����Ӱ�죬�Լ�˼�����仯��Խ��Խ��������ѡ�������ס������������ͥ�ֳ�ס������

�������������˿ڳ������������ϻ�ס���������ӡ�2020��60�꼰�����˿�Ϊ2.6���ˣ���2010������8627���ˣ����ⲿ����Ԥ�⣬2030�������˿����ӵ�3.8���ˡ������˵Ĵ�������������ϻ�ס�������ϻ���ס����������Ҳ�������ͷţ��̺��ž������DZ����

�ڶ���

�۽���������չ

POLY DEVELOPMENTS AND HOLDINGS

����2021���°������������ز���ҵǰ��δ�е�ӭ��һ��Ѹ�ٵ������ͳ�����̡���ҵ�����ֱ��ԭ��������ΥԼ�����������µ���������ҵ�������û���ɥʧ��ծ��Σ�������մ�������ծ˫ɱ���͡�����˫ɱ������������µ����������ۻͣ�ͣ���ʱ����һ���£��»��ٶ�֮��Զ��Ԥ�ڡ���ͳ�ƣ���2021����2022��2�µף�ȫ������72֧����������ծ����ʵ��ΥԼ����������ΥԼ�����չ�ڣ���������40�ң��漰����800��Ԫ��Ŀǰ�����ڻ����Է���������Ȼ���ֽ������������������Ʒ����������ʱ����ȶ�����������������ú��������Իص���ǰ��������ǵ�һ������ɥʧ����Ͷ������������2022�곥ծ�߷����٣�Ԥ����ҵ�ij������������������ǿ�����ԡ����ߡ�Ϊ�����ľɷ�չģʽ���˳���ʷ��̨��������������������չ����ʱ����

����һ���ӡ����ߡ�ģʽ�����������չ

������ҵ����ĵ������Ƕ������ߵ��ӣ�������ĸ���ԭ���ǡ��߸�ծ���߸ܸˡ�����ת��ģʽ�����Գ����������걨ͳ�ƣ��������з���ƽ���ʲ���ծ��79.2%����������ҵ27���ٷֵ㣻ƽ����Ϣ��ծ279�ڣ���������ҵ257�ڣ�ƽ��Ȩ�����4.1����������ҵ1.2�������ߡ�ģʽ�������½�����Դ���ȼ��У�Ҳ�����ں�۸ܸ��ʱ����ȶ���Ϊ���ú���ҵƽ�ȷ�չ������������

������ȥ�ġ����ߡ�ģʽ���ɷ�����������ҵ������ͬ�ƶ������ȣ��������߸ܸ˱�����������ROE�����ͼ�Ӱ���ã��ڶ���������Դ��ȡ��Ϊ������߸ܸ��ṩ����Ȼ����������������ת���ض�ʱ��Ѹ�������ģ����Ҫ���ߡ�

������Ӧ��ҵ�·�չ��֣�����Ҫ����ע�ع�������̬������������̬��������1990������������Ǵ�ѧ��������У��������˹��David Teece����������ۡ��������귢չ���ѳ�Ϊ��ҵս�Թ�������Ҫ���ۡ�����̬�������Ǹ����ⲿ�����仯�����������ϼ�������֯�������Դ���Դﵽ�������Ƶ�һ�ֵ�����������Ϸ���������չ����ǰ�����£�����������ߡ��ж����ߣ���ת��Ϊ��ҵ��ϵ����ִ��������������Ҫ�ĺ��ľ�����֮һ��

�����ӱ����ߡ�ģʽ�����������������չ�������ߡ�ģʽ����ǿ����ģ����Դռ�У����ڴַ�ʽ���ţ��е�������äĿ��Ԫ�������ֻ����һ�ѵ�Ʒ�ʵķ��ݣ�һ�ѵ��������ʲ���������ǿ���ĸ�������չ������ϵ��������ʽ��չ�������Ƚ���Ӫ�ķ���������˼ά������Ͷ�����������߾����IJ�Ʒ���ͳɱ����ȵȣ�˳Ӧ��Ʒ����������ƣ�����̽�������ʲ���Ӫ������·�չģʽ��������ס�����ӡ���������ҵ���������ƶ���ҵ������ת�͡�

������������չ��ǰ�������õģ�����·����������С���ҵ�������Ҵ����Ƿ����������ѡ����ߡ������������ҵѧϰ��������ͽ�����Ч����ξ۽����ֳ��С��綨�г��߽硢ƥ��ס������Ӫ����ҵ����ģʽ��ʲô�������ͨ����������ס��ģʽ����α�֤��������չ��Ԫ��ҵ����δ������ʲ�����ʱ����������ʲ���Ӫʱ����������Ϊ����������չ�Ĺؼ����ھ۽���

���������۽����ܼ����С�������Ч�г�����Ʒ��ͻ�ƥ��

������1���۽����еĽṹ�ֻ������ܼ����С�ͬ�ܼ����г����ֻ�

��������DZ�ܵIJ��죬�ƶ��г����ֻ��ݱ䡣ͬ���Ƕ��߳��У������˿�DZ�ܵIJ��죬���ز��г��ֻ�����ּӾ�̬�ƣ��˿ڸ��������У��ɶ���������֣�ݵȣ�������Ʒסլ�ɽ����Խ�ǿ����ģ����̧�����ɽ��������С�����˿ڵ��������У�����Ʒסլ�ɽ���ģ����ƿ������10�귿�ز��г������������ٴ��ڸ����䡣

������2���۽��������Ч�г�����Ч����߽�������

�������ز���ҵ���ؿ�������ȶ�����Ч���������������г���������������졣�����������������ݶȲ����������磬�г��߽�������Խ�����߽磻���������ѹ�����м۸��ݶȣ��г����������������ֵ������Ч�г��߽��ڵİ������ƽ�ȣ����߽���İ�������˳������¹������ܺ����ġ������顱�����תΪ������ġ���������顱���г��ڿ������������ס���Իع飬��Ч�г��߽��Ծ�ҵ������Ϊ���ģ���һ��ͨ�ھ���Ϊ�뾶��Ȧ�����ӡ��Թ���Ϊ���������������۾�ҵ�˿ڵ�46%����ס�˿ڵ�34%������ΪԲ�Ļ��ֳ�һ���������г����������һ�ߣ��ӻ��������ߡ�

������3���۽�����IJ�Ʒƥ�䣺��ϸ����ס�����Ѳ���

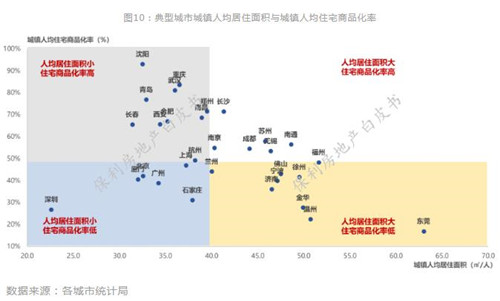

�����Գ����˾���ס����ͳ����˾�סլ��Ʒ���ʶԲ�ͬ���еľ�ס������ࣺ���ܼ�Խ��ij��У���ס����Խ��Ԫ���Թ���Ϊ����10�곣ס�˿�����598��ס����������������ʢ��סլ��Ʒ���ʽ�39%����ס�úá�����Ʒ�����ƿռ��50%�ļ�ͥ����ס��20��¥�����Ϸ��ӣ���ס���¡����������ͬ�ܼ����У���ס������ص����죺�縣���˾���ס�����סլ��Ʒ���ʸ��ͣ���ע��Ʒ�����ƿռ䣻��������ʵͣ���ע�͵س���������Ʒ�������ռ䡣

��������������Ӫ����ҵ���۽��ɹ�����ҵģʽ

������1���̰��г������½����ṹ�Թ���ì��ͻ��

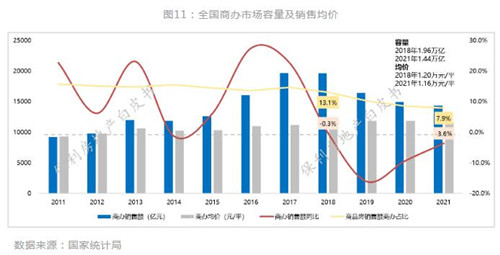

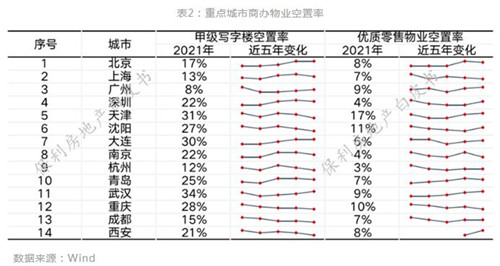

����ȫ����ҵ���칫�г�����2017����������������½�������Ʒ�����۶���ռ�Ȳ����»�����2018��1.96���ڡ�13.1%������2021��1.4���ڡ�7.9%�����۾�������������䡣ͬʱ�ṹ��ì�����ԣ���Ӫ����ҵ��������ҵ���칫�Ĺ���������ƥ�䣬��������һ���߳��С���ҵǿ�������ĺ��İ�飬��һ���߷Ǻ��İ���������߳��й�Ӧƫ������������

�����̰���ҵ�ܾ����������ҵ��չӰ�������������������ѹ�������ϵ�����������ҵ��Ա�������ӡ������ҵѡ��ӼҰ칫�Ȳ�ҵ�������Եظı����̰����ط�����Ӧ�Ƴ���ȥ���ཨ�̰�������˰�ա��Ĺ���˼ά����ʶ��˰�����ҵ��չ������ء�Ӧ�������Ӫ�̻�������̨֧���Բ�˰���ߣ��Ѳ�ҵ������ǿ�����ӹ滮������Դͷ���������̰칩Ӧ��

������2���۽���Ӫ����ҵ����ҵģʽ���ӡ��ز�˼ά��ת��������Ӫ��

������չ�����������ı䣬��չ���ɡ�������ȡ����Ϊ�����������������ȡ������ȥ��סլ������ҵ�����۷�����Ӫ�ġ�����ˡ����Ѳ������ˡ�����ҵ�ز�Ϊ����������λ��ҵ̬���ơ�Ʒ����Ӫ�£���ӯ��ģʽ����������סլֻ�ǽ�����������ʵ�֡�������չ�������Ϻ���¡�㳡���۽�������·�ߣ���2020-2021�������ڼ�ʵ���˳�15%�ĸ�ˮƽ������Ƿ���

������Ӫģʽ�۽����ء����ᡱ���ˡ��Գ��ԢΪ�����м�·�ߵ��������ģʽ���Գ�������ת�����ʲ�������R4�ؿ�Ļ�ȡ�������;�Ӫ����ת������ʲ�ģʽ����ί�о�Ӫģʽ��

�����ġ�������չ����ס������������ס��ͻ������

������1�����г�������ҵ�˿����࣬ʵ�ʹ����˿ڳ�Ԥ�ڣ�����������ʢ

�������²�ҵ����ҵ̬����ģʽ�Ŀ��ٷ�չ�£�������ѡ������ҵ����ͳ�ƾ����ݣ�2021������ҵ��Ա��ģ�Ѵ�2���ˣ�����IT���������졢�������������ֵȡ�����ҵ�˿������Դ������ⷿ������������Ҫ���г��в����˴�������������ͬʱ������������ص���Ҫ����������������������ͨ�������롢�г��롢�����⡢����ȶ�����ڷ������ж���ɸ�飬��һ����ʵ�˳��е�ʵ�ʹ����˿ڣ��籱�����Ϻ�ʵ�ʹ����˿��ѳ�3000���ݡ�����ʵ�ʹ����˿ڳ�2200���ص���е���������������ÿɳ���������

��������ס����Ϊס���ƶȸĸ�����ģ��Ƿ���̽����ģʽ����Ҫһ��������ʮ�ĸ�����滮��2035��Զ��Ŀ���Ҫ�����������ס��������ϵ���ӿ콨�������幩�������������ϡ�����ٵ�ס���ƶȡ�2020��12�£����뾭�ù������������Ҫ���ӽ���������������ˣ��ر��Ǵ��»��������������Ա��ס������Ⱥ��ס�����⣬Ŭ������ס�����ӡ�ְסƽ�⡣2021��6�£�����Ժ�칫����̨�ˡ����ڼӿ췢չ����������ס������������������ء���˰�����ڵ��������ߣ�����ס�����뷢չ�쳵����

������2���г�������ס����ҵģʽ������������������ס�����γ����߱ջ�

������ǰ������ס����ҵ�����г�����������˫�첢�еķ�չ��״���г�������ƾ���ʽ���ʲ�����ռ��ͷ��λ�ã���������ӯ�����⡣����Ʒ����ҵΪ�γ���ҵ����Ȩ��ͨ������Ӫ��ʽʵ���˿������ţ�������ȴ����ʵ��ӯ��ƽ���ӯ�����г�������ס���õ�������֧�ֽ��٣����سɱ��ߡ���Ӫ�ر��͡��˳�δ��˳��ȱ���ɳ�����չ����ҵģʽ����������˰���������ͣ���Դ�����������ӣ����ʲ���������һƿ����δͻ�ơ�������������Ʒ���õ��佨������ʲ����ر������ԴﵽREITsҪ��Ӫ�����в�˰֧�֣������ɱ���������������˰���Żݻ����Գ壬�����ʽ�����Ҳ�ϳ����˳��˵Ĺ�ļREITs�������ƣ�Ҫ������DZ���������ס�����õ�������ʱ�����ڡ�����ҵ����סլ����

�������֮�£�����������ס���ƽ��ٶȿ졢·������ҵģʽ�������������ط��������ʽ�O���������Ӫ�����ٽϴ���ս������ͨ��ǰ���öɵؼۡ��̻�������ڽ������Ӫ�����ṩ��������������EBITDA��������빫ļREITsʵ���˳����γ���Ͷ�ڽ����˵����߱ջ�������ס�������������ݣ�2022�꽫�³O240���ױ���������ס������dz�����ط������IJ���ʵ�����Լ��ط������רҵ�������˲Ŵ������ɼӿ������г����̶ȸߵĵز�����ͬ���롣

������֮������Ҫ���й��ķ�չ�ͷ��ز���ҵ�ķ�չ�������ģ��ᶨ�߸�������չ֮·���������������ߣ�����������ҷ�չ��֡�չ��δ������ҵ����֮���г���Ȼ�ع鹩����ƽ�⣬����ķ���Ҳ��ӭ����һ�ֵķ�չ��������ҵҲ�������µ�����

�������������·dz���������ͷ��һ����

��������һ�������ǣ�����÷���˱��㡣