据四川省统计局发布消息,2021年,川渝两地推动成渝地区双城经济圈建设成势起效,成渝地区双城经济圈实现地区生产总值73919.2亿元,比上年增长8.5%,经济增速较上年提高4.5个百分点,总体呈现稳中加固、稳中提质、稳中向好的发展态势。

成都甲级写字楼市场

当季回顾

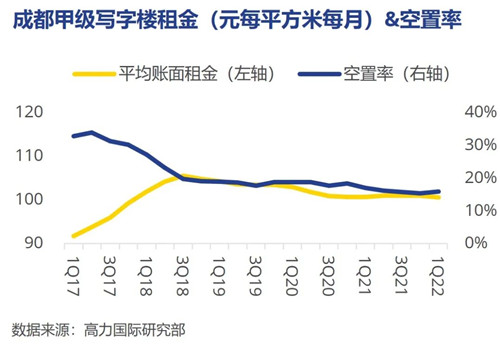

截至2022年第一季度末,成都市甲级写字楼总存量约349.6万平方米,净吸纳量录得2.9万平方米,传统金融、商务服务及科技新媒体为三大需求主力,全市空置率环比上升0.5个百分点至15.9%,平均账面租金环比上升0.1%,为100.6元每平方米每月。

·从供应来看,位于天府新区的传化中心交付入市,体量约为5.4万平方米。受到新项目入市影响,全市甲级写字楼市场空置率环比上升0.5个百分点至15.9%。

·从需求来看,第一季度,受到二月份疫情反弹影响,市场总体仍保持审慎态度。当季全市甲级写字楼市场净吸纳量录得2.9万平方米。本季前三大需求主力为传统金融、商务服务以及科技新媒体,分别占新增租赁面积的38.4%、23.7%、23.5%。保险公司仍是传统金融行业的主要需求来源。

·从租金来看,由于交子公园商圈发展等因素带动了金融城以及大源子市场的租赁活跃度,因此部分业主上调了租金预期,促使全市平均账面租金在同样本比较下,环比上升0.1%,全市平均账面租金录得100.6元每平方米每月。

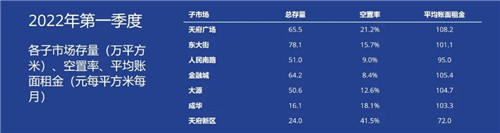

·从子市场来看,金融城区域国企因扩张需求而活跃度有明显上升,同时受益于交子公园商圈发展以及高新区活跃的租赁需求,部分业主上调租金预期,因此金融城及大源区域平均账面租金环比上升0.6%、0.3% ;另一方面,天府新区仍面临高空置率困境,进而导致租金动摇,区域平均租金同样本环比下降0.9%;考虑到维护及升级等需求带来的运营成本上升,东大街个别项目对其物业费进行调整。

未来展望

年内新增供应将显著上升主要集中在南延线

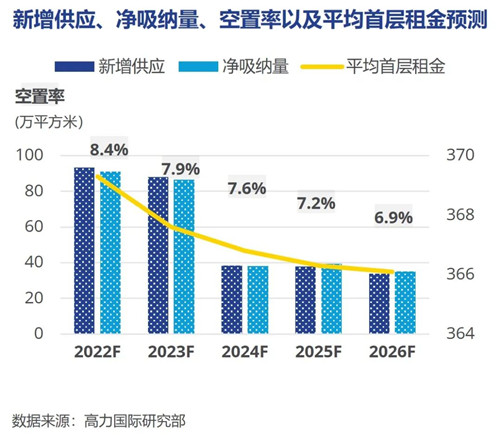

·高力国际预计2022年-2023年期间全市将迎来甲级写字楼市场供应小高峰,年均新增供应达40万平方米。其中2022年新增供应或达41.5万平方米,涉及天府广场、东大街、金融城、大源及天府新区等子市场,且预估超六成集中在南延线子市场。

·受到供应小高峰影响,高力国际预计年末全市空置率或将上升至18.9%。

·作为成渝双城经济圈双核之一,成都将持续受益于重要经济中心及科技创新中心的建设发展。2022年,金融及科技仍将是办公市场的强劲去化动力。

高力国际高级副董事、西南区办公楼服务业主代表潘华表示,从下半年的新增供应情况来看,一直保持活跃租赁需求的金融城及大源子市场也将有新项目入市。由于此前金融城及大源子市场长时间处于断供状态,建议有需求的客户可提前关注,以便获得更多物业选择。但同时,伴随交子公园商圈的发展,该区域租赁成本或将有所提升。

此外,随着疫情防控的常态化,租户持续提升对办公环境的健康诉求,业主及运营者也不断优化服务方案和租赁策略,高力国际也重新思考和提供新的企业办公政策,用更加灵活科学的办公空间策略迎合业主及企业客户需求。

成都优质零售商业市场

当季回顾

一新项目入市 市场呈调整态势

截至2022年第一季度末,成都市优质零售商业市场总存量约880.6万平方米,空置率为9.2%,平均首层租金为370.1元每平方米每月。受整体外部经济环境、消费者需求升级以及市场竞争激烈影响,零售商业从类型和业态上保持调整态势,以不断获得消费者青睐。

·从供应方面看,位于城西的蓝润摩里中心开业入市,体量约为5.6万平方米;受新项目入市影响,全市空置率环比上升0.1个百分点至9.2%。

·从需求方面看,主要是零售服饰和新能源汽车表现较好,其中新能源汽车处于抢占市场份额的扩张期,持续进驻购物中心,且租金承受能力较强,在一定程度上提升了首层租金的平均水平;全市平均首层租金为370.1元每平方米每月。但未来新能源汽车随着头部企业渠道建设和品牌优势的形成,预计会逐步退出购物中心。

·从业态调整看,零售方面,传统中端服饰零售受互联网冲击调整较大,如Mecity、拉夏贝尔等均存在退租情况,而符合政策导向的新能源汽车和满足年轻人需求的新消费业态如潮流集合店、买手店,则目前还在持续进驻购物中心;餐饮方面,受疫情反复影响,购物中心地下负一楼的小餐饮受冲击较大,而国潮糕点、精品咖啡以及新式餐饮则持续成为热点,但新式茶饮随着市场的成熟和热度的下降,门店增速显着放缓;儿童业态方面,在“双减”政策、疫情反弹以及经营成本高企的多重影响下,购物中心内部分少儿教育培训诸如英语培训类租户等面临经营困境,出现因合并优化而退租的现象;

·从商圈来看,受到消费习惯变化及成都商圈发展转移等因素影响,盐市口-天府广场商圈进一步调整变化,季末新世界百货成都店闭店,以及商圈内商业体寻求更新转型。

未来展望

全年新增供应或将超90万平方米

自2020年起,成都优质零售商业市场进入供应放量阶段。高力国际预计2022年-2023年期间供应端将继续保持放量态势,全市优质零售商业市场将迎来年均90万平方米的新增供应;其中2022年全年新增供应或将达93.4万平方米,大源、天府新区、金融城、城东将成为主要的供应区域。鉴于此,由于具有更广泛的物业选择,因此高力国际建议有意向拓展西南市场的品牌可利用该期间选取合适的物业。

城南是全年新增供应的热点区域,成都商业“双中心”正形成。随着年内SKP、招商大魔方等新项目入市,交子公园商圈优质商业氛围逐步凝聚,进一步实现初步建成成都第二都市级商圈、打造世界级商圈的目标。

未来五年,考虑到更多非核心商圈新增项目入市,其平均租金显着低于核心商圈平均水平,因此从全市层面来看,高力国际预计全市平均首层租金或逐年小幅度下降。

高力国际西南区董事总经理耿雪峰表示,2021年为成渝双城经济圈纳入国家战略元年,成渝双城在国家全局战略中位势能级的提升刺激了企业在西部地区的投资扩张需求,2021年迎来了需求的爆发式增长。2022年政府工作报告维持了“稳中求进”的工作总基调,成渝两地随着双城经济圈的深化建设,将继续保持较强的发展韧性,商业地产也预计在挑战中稳步前进。

来源:高力国际

编辑:wangdc