“疫情反复和经济结构调整不断为青岛的商业地产带来挑战和机遇。办公楼市场方面,新兴的数字经济正成为引领市场需求增长的主要驱动力。” 仲量联行中国区首席战略官兼华北区董事总经理张莹表示。零售地产方面,疫情防控短暂升级阻断客流到访,数字化转型的提前部署助力实体商业平稳过渡。

办公楼市场

TMT行业发展韧性和活力增强,推动办公市场需求扩容提质。2022年第一季度,青岛办公楼市场整体净吸纳量约为4.3万平方米,高于过去十年一季度净吸纳量均值的12%。新兴商务区新项目交付带来的增量需求成为推高净吸纳量的主要原因。从行业表现来看,TMT行业正引领办公市场需求的稳步增长,但是在宏观经济放缓以及政策监管趋严的影响下,行业内部的结构性调整加剧、风口持续转换。例如,互联网行业下的在线教育、社区团购等细分领域加速退场,而应用软件、IT服务、通讯设备等传统的科技企业,以及跨境电商、人工智能、社交网络等新兴的数字经济正表现出较强的增长动力,在不同商务区的甲级和乙级办公楼市场中均有积极布局。

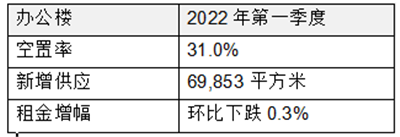

一季度两个新项目交付,为市场带来约7万平方米的新增供应。位于金家岭金融区的青铁华润城2号楼,以及位于李沧区的信联天地5号楼于一季度投入使用,推高全市整体办公楼市场存量至548万平方米,并小幅推高市场整体空置率至31.0%。青铁华润城项目依托便利的交通资源,具备了高效互联、可持续发展的办公产品特征;信联天地项目作为李沧区目前优质办公产品的代表,极大地提升了区域整体商务氛围及办公环境,带动周边中小型创新创业企业的办公升级需求。

疫情反复暂缓市场成交,租金水平稳中看跌。一季度整体市场平均有效租金为81元/平方米/月,环比下降0.3%,同比下降2.7%。甲级市场平均有效租金为116元/平方米/月,环比下降1.1%,同比下降4.4%。3月份青岛疫情升级,使得短期内租赁问询量受到影响,市场成交下滑引发风险担忧情绪上升,市场预期对租金反弹的信心仍不足。

多数未来供应分布于非核心商务区。2022-2023年青岛非核心商务区的新增供应量超过50万平方米,占这两年供应总量的76%,主要分布于崂山、市北、李沧的新兴商务板块。仲量联行青岛商业地产部总监曲岩萍表示:“越来越多生活空间、商务空间等不同功能业态的融合交错,在小生态圈中达成都市资源的高效集约,将带来城市多中心发展机遇。”

零售地产市场

疫情防控短暂升级阻断客流到访,或成实体商业分水岭。3月中旬暂停堂食的限制政策一经发布,青岛实体商业再次受到短暂冲击,以餐饮、儿童和体验类业态首当其冲。相较于2020年首次疫情爆发,青岛实体商业此次经验更加丰富,多数餐饮品牌和超市迅速将业务重心转战线上,积极有效地降低了客流下滑带来的负面影响。同时,在过去两年加速房地产科技和数据化布局的实体商业在本轮疫情中显得更加应对有力,通过线上直播、社群营销等多种渠道保证其项目平稳过渡。然而没有及时转型的商业项目则出现明显退租闭店情况。

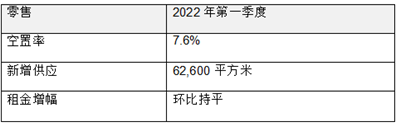

西海岸新区迎来一个新增供应入市。位于西海岸辛安板块的西海岸万达广场(总建筑面积62,600平方米)于近期交付运营,引入多个首进山东及青岛的餐饮品牌,极大地辐射了周边的年轻居住客群。由于较高开业率,市场整体空置率并未受到波动,维持于7.6%,环比持平。全市优质零售地产市场存量升至482万平方米。

市场租金保持稳定,但全年回弹预期下降。一季度全市优质零售物业平均租金为227元/平方米/月,环比持平,同比仅微降0.1%。尽管疫情反复对租金的负面影响在一季度尚未全面显现,但部分经营受挫的项目业主明显对市场信心不足,影响全年租金预期下调1.2个百分点,预计全年整体租金水平将大概率维持平稳。

房地产科技将持续推动实体商业数字化转型。疫情防控带来的全民居家隔离再度引发市场对商业地产科技迭代的关注。线上商场、社群配送等手段可以短期弥补传统消费场景被阻隔的损失,通过房地产科技全维度赋能于硬件、运营、服务、设计等各个领域,并将消费者在疫情后重新拉回购物中心才是未来实体商业的长远之计,我们预计已在数字化转型方面做好部署的项目将引领青岛零售物业市场蝶变更新。

来源:仲量联行

编辑:wangdc