����2022�꿪���һ�����ȣ�������ҵ�г�������Ե������ټ���2021������ҵ��ܴ�ʩ���ض���ҵ������Ӱ�����ڳ��������ڹ����г�����ҵ���ɱ��������Ż���

����д��¥�г��������С�����У�������ҵ����������������ۣ�֧���г������������ڹ�ȥ�����ͬ��ƽ��ֵ������������ҵ������䣬����Ʒ�ƺ͵����̳����ߣ���Ȧ����ҵʩ�в��컯���̡�Эͬʽ��չ�����г�������Ϊ�ḻ���������顣�ִ�������ʩ�г����棬�ϵ͵Ŀ���ˮƽ�����г���𱨼ۣ����¸߱���ҵ�ɽ��Ż������ڽ����г����棬д��¥�ɽ�ռ��������չ��������ƽ��Ż��Գ��ʲ���

����д��¥�г�

��������ҵ������ռ��λ

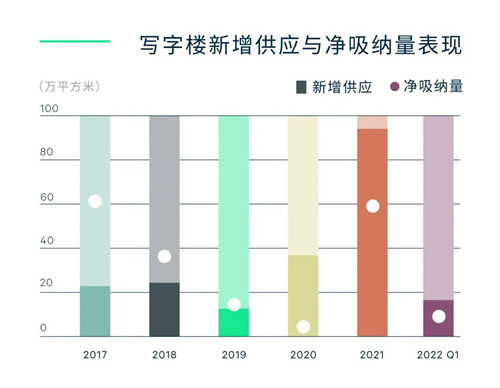

����2022���һ���ȣ����ݹ����ĸ���Ŀ����ʹ�ã��ֱ�λ���齭�³ǡ�������������������16.4��ƽ���ף�ȫ�й�Ӧ�����ȼ���59%������̫ƽ����ڴ��õ����Ϊ�齭�³Ǵ���6.9��ƽ��������д��¥�������������������ֻ¼�ò���4��ƽ���ס�����С��¥�Ĺ�Ӧ����Ӧ�����ȼ���85%�������ڿ����ʴ���ƽ�ȣ���ĩ��17.7%�����������С�����������0.6���ٷֵ㣬��12.5%��

������������Ӧ�����ٺϲ���ͳ����Ӱ�죬���������������������½������Ը��ڹ�ȥ����ĵ�һ����ƽ��ֵ�������������������齭�³Ƿֱ���������֮һ�ľ����ɣ����������������������Ϊƽ�ȡ������������¼��0.6%�Ļ��ȵ��������Ծ�¥Ϊ����Խ����������Ϊ�����������µ�0.8%���ۺ�������һ����ȫ�����С�����У������½�0.3%��ƽ�����Ϊÿ��ÿƽ����159Ԫ��ҵ���������������Լ̸��ʱ�ṩ�����IJ��ԣ�������ҵ���ṩװ���Żݣ��Դٽ��������ȥ����

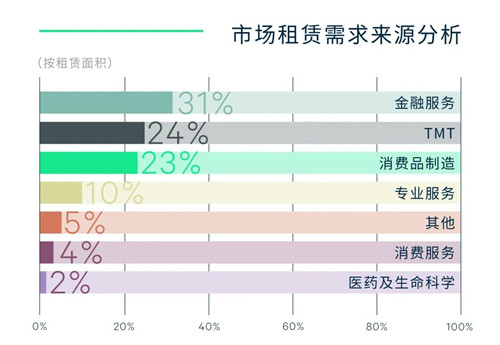

��������ҵ����������ҵ��TMT������Ʒ����ҵռ��ȫ��ǰ��������������ַֻ����齭�³ǵĽ���ҵ��ռ��ͷ��ռ�ȸߴ�45%������֤ȯ�ͱ��մ��������ţ���������TMTΪ������λ���ɽ���������Ϸ�������Լ���������+�������������

����Ԥ�ƹ���д��¥�г����ú��ٴ�ӭ����Ӧ�߷壬ȫ�깩Ӧ��Ԥ�ƽ��ﵽ76��ƽ���ף���������������ޡ���������ʽ�����������������ѹ��

����CBRE���������ʼ�������|�칫¥�����˳�־�ı�ʾ�����������Ĺ�ӦΪ�������칫�ռ��ṩ���������������г��۲쵽��������Լ��������ϰ칫Ʒ���������żƻ����פ�½�����¥���ѯ�ͳɽ����Ϊ��Ծ��һ���棬�����⻧Ϊ���ͷ��ն�����װ�ޡ�����Ԥ�㣬���칫�ռ������ṩ�����İ칫�豸����һ���棬�ڷ��߳�̬����ʱ�ڣ����ϰ칫��ְ���칫�Ľ�Ϻ�ת����������ҵ�Ի��λ��С�ͻ����ҵ��������ϰ칫�ռ�ȴ�ͳ�ռ��ܸ�����������Ե���Ӧ����ˣ�Ԥ�Ƶ������칫�ռ�δ�����������š����⣬Ϊӭ���г��������в��ֿ�������д��¥���Ľ��������ṩ�˸���Ԫ����ѡ���Ƴ���װ�Ľ������������͵IJ�Ʒ����Ҳ�ܵ����ٿͻ����������ر������������500-1,000ƽ���Ŀͻ���

��������������ҵ�г�

�������·��Ȧ��������

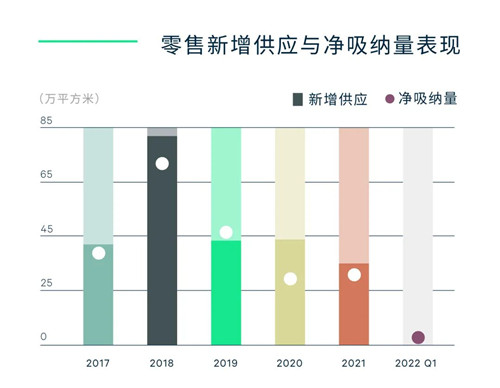

�������ݱ�����û��������������ҵ��ҵ������·�������̳����⻧������������Ʒ�ƣ�ȫ�п����������ƣ����ڿ�����С���µ�0.2���ٷֵ�����ĩ��8.3%�������·��¼��0.8���ٷֵ�Ŀ���������������ĩ��3.7%����Ҫ����Ϊ���ڶ���̳���չ�⻧���������������������⻧�������⻧�����ӷ����Ը����̳��Ĵ�ֱ���ߣ��Լ���չ��Ӫ����ȡ���Ŀǰ������ҵ��Χ����⻧������ʳ�����Ϳ�͵�С����IJ����⻧Ϊ������������ײ�ĵ�����Χ����Harmay��÷�����꣬���������˶������в�����

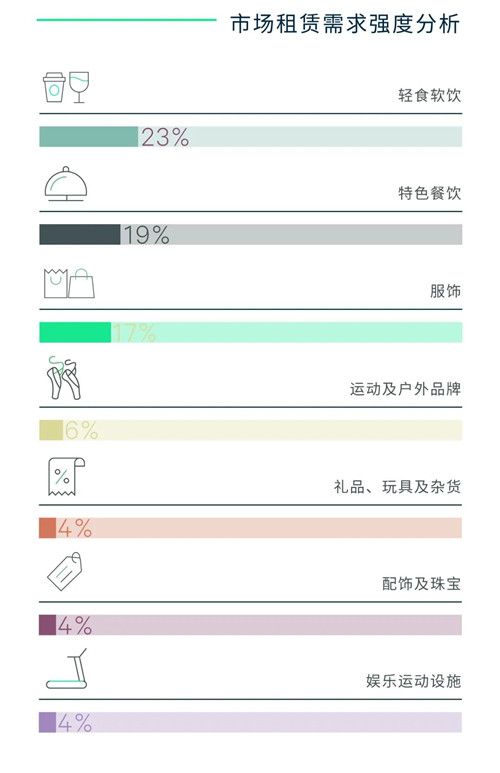

��������ҵ������Ȼͻ�������ص�����̳��У�47.8%�������⻧���Dz���Ʒ�ơ��ر����Կ��Ⱥ���ʽ���Ϊ��������ʳ����ռ�ȶ��23.0%��һ������Ϊ�������Ʒ�ƻ�����ʣ����Խ����ŵ����ţ���һ���棬����ҵ���Ѵ�����������⻧��λ����Ϊ���С������λ����������Щ�����̽������ʹ������ĵĻ��ᡣ��������ҵ̬���棬��װƷ���µ꿪ҵռ��17.4%�����г���Madness�����ݡ���������������ҵ̬���棬������ҵ̬��������������Ҫ��ѧ��������⻧�������������������������ˡ���̺�������ѵ���⻧����¼�����⡣���⣬�˶�������ҵ̬���棬����¼��̫����̩ȭ�����������������Ľ��������ŵꡣ����棬ȫ���ײ���𱣳ִ���ƽ�ȣ��������ǵ�����ĩ���Ϊÿ��ÿƽ����28.2Ԫ��

����δ�������ڣ����ݽ���������Ŀ��Լ50��ƽ��������������ҵ��ҵͶ���г�����ɢ���������������������а��������������Ǻӵ�֪����Ӫ�̵���Ŀ��������Ӧ�������������ڽ��������ʴ�������ѹ����������棬������ҵ�Խ������ײ������ȶ������������⻧������¥������������Ż���������ֵ��

����CBRE�й���ս�Թ��ʲ�|��ҵ��ѯ��������������ʾ�����·���̳��������������ģ�ͨ�������ײ���̣����������Ʒ����ͳ��ƣ���������ЧӦ��Ϊ�̳������ͻ��£�������������ѿ�Ⱥ�����ǣ����ݿ�������ٶ��Բ����Ϻ������������ںͳɶ������ܹ��������·��֪����λ��ȫ��ǰ�еĴ�����Ȧ��Ҳ�������������������Ʒ�ƽ�����ݵ�����ʹ����Ը�Գ����ڸ���Ȧ��������꣬Ʒ��Ҳ��ͬ�����ٶ���Ŀ������⡣����ؽ�������Ȧȥ������ص�����Ʒ�ƣ��������ɽ���������Ȧ�̳���չ׳��Ļ��ᡣ

���������ִ��г�

��������ɽ��Ż� ����������

����2022���������ݹ�¼��16�ڡ���67��ƽ���Ĺ�ҵ���س��ã��ɽ�������ȼ���64.1%���ɽ��ؿ�ֲ��ڻ��ҡ����ǡ���ɳ�ͷ�خ�ĸ������������гɽ�һ��λ����ʢ��M9�ؿ飬�Ǹ�������2020���������õĵ��������˲�ҵ/��ҵ�õء�

�����߱�ִ���Ŀ���棬��������һ���DZ�˰��Ŀ�������ڻ�������Ϊ�г�����4��ƽ���ĸ߱�ִ�������������ǰ������⡣��������¼�ÿ羳���̵����⣬ij֪��ƽ̨�����ڻ����Ǹ߱��¼��Լ3��ƽ���ijɽ�����ij����ҵ��ҵҲԤ���˻��ҽ�5��ƽ���IJִ������ͬʱҲ¼��ij���ʵ��̼�ij��������ҵ��������ڽ�����������ܱ߳��еIJֿ⡣

����2021��ĩ�ϵ͵Ŀ���ˮƽ��4.0%������������ǣ�ȫ�������2022���һ���Ȼ���������2.5%����ĩ��ÿ��ÿƽ����39.4Ԫ�����У�����������¼��4.8%�ļ����Ƿ��������������ǣ�һ���Ⱦ��������Ż�������������3.5���ٷֵ�����ĩ��7.6%�����зDZ�˰�ֵĿ�����������3.6���ٷֵ���6.2%��

����δ�����꣬���ݽ���Լ55��ƽ���������߱������ֿ�Ͷ��ʹ�ã��ֲ��ڰ��ơ���������ɳ�����������н�һ���DZ�˰�ִ��������λ�ڹ��ݰ����ۺϱ�˰��������������Ӧ�Ŀ������ӣ����������������С�

����CBRE���������ʼ�������|��ҵ�ز������˵�ΰ��ʾ������һ���ȸ߱�������Ż������ǿ������Դ���10%���¡�����ȫ���߸������У��������Ŀ����ʶ�����5%����˾�ȫ�ж��ԣ�ȥ��ѹ�����������⣬���õĸ߱�ֵ�Ԫ���ǵ��ݲֲ��ֵ���ɢ��λ���ײ�������ķDZ�˰��Ŀ��Ӧ�Դ��ڽṹ�ԵĽ�ȱ��������Ȼ�������㡣����Ԥ�ƣ��羳���̺�����ҵ�����ᱣ������̬�ƣ����Һͷ�خ�ȹ����ȵ�Ƭ���߱���Խ�����Ӧ�����ά��������ͷ��

����Ͷ���г�

������������ҵ�۸��ͦ

�������ݱ����ȹ�¼���嵥����Ͷ�ʳɽ����ܳɽ�����60��Ԫ����ң���������Լ20%��������2021���ϰ���ijɽ������г����ųɵijɽ������������д��¥�ɽ�����λ����Ҫ��������Ͷ����ץס�˺��������д��¥�����ᣬͶ���ڹ����г������⣬��ӡ�����ڱ�������Լ��ǧ��Ԫ�Ľ����۳��еķ�خ��ͳ��Ƶ꣬��һ�ұ��ؿ����̣����ڱ����ȳɹ�������һ��λ�ڷ�خ����������ҵ��Ŀ��

���������������������½���ͷ���֧�ַ��ز�ҵ�Ƚ���չ�Ļ����źţ�һ���̶�����������ҵ���ġ�����չ�����ڻ���������Ӫ������Ż��Գ��ʲ���ϣ���������������Ŀ�ķ����������ӣ������ڶ�Ͷ���ߵĹ�ע����������Ŀ�����������������ʹ������ĵ������ԱȽϽ�ȱ����˼۸���Ȼ���ּ�ͦ������֮�⣬�����ִ���ʩ��Ȼ���ܹ�ע�����ݽ�����Ĺ�Ӧ�߷�ͬ�����������ʲ���Ͷ�ʻ��ᡣ

����CBRE����Ͷ�ʼ��ʱ��г������������α�ʾ������д��¥�ɽ���ʾ����������ҵ�ļ۸���Ȼ��Ϊ��ͦ����ȥ����������ҵ��ҵ���ձ�ϧ�ۣ���һ�ֿ����̽���ս��ת�ͣ������ڽ��ܸ���Ȼ�Ǵ����ƵĻ����£��������ʿ�����ҵ�����������ӣ��ɴ˴������Ǻ�������ҵͶ�������Ľ�һ�����֡���ͬʱ���ԷǺ�����������ҵ��Ͷ�ʣ��ر����ڼ۸��ϻ����һ����ѹ����

������Դ������κ����

�༭��wangdc