优质写字楼市场

虽遭遇疫情反复 但需求表现稳定

2022年第一季度,深圳高位供应依然持续,四个甲级写字楼超30万平方米的新增供应于春节前交付使用,主要分布在前海和后海两大片区。

受疫情影响的租赁计划延后叠加房地产租户的租赁调整令单季吸纳量同比及环比有所下降,但总体看来仍然保持一定体量,单季新增吸纳共录得18.5万平方米。

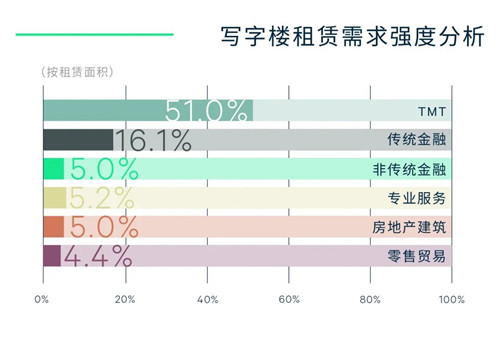

聚焦新租赁需求,科技板块继续独扛大旗,为市场贡献了超5成的新增需求,细分主要来自于科技互联网板块的软硬件开发。本季录得两宗上万平方米的国内头部科技企业的扩张需求,其中一宗达3万平方米。金融类板块需求占比在本季达21.1%,位列第二大需求,主要来自传统金融企业的扩张,大面积成交聚焦银行、保险两大类子板块。专业服务和房地产建筑并列市场第三大需求,占比均约5%。

受新增供应影响,整体市场空置率环比上升0.5个百分点至17.1%。

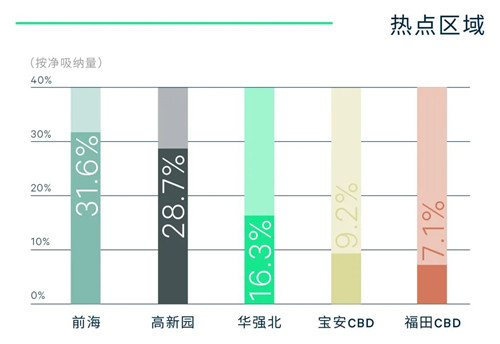

本季前海以及高新园片区表现优异,二者共为市场贡献了60.3%的净吸纳量。着眼租赁类型,搬迁类需求居市场主导,占比约7成,主要来自科技、非金融类企业从产业办公楼以及乙级以下的写字楼搬迁至优质写字楼。

租金方面,虽然受到疫情的影响,退租或寻租消失的情况目前并未出现,且在疫情快速有效受控的情况下,全市企业及时复工。深圳全市以及各区均出台了疫情期间的租金补贴政策,但主要针对国有企业物业以及小微企业,对于商务楼宇减租均为非强制性的鼓励措施,因此季内并未监测到优质写字楼业主主动减租的案例。整体市场平均租金在本季保持平稳,录得每月每平方米187.7元。

CBRE深圳顾问及交易服务部|办公楼负责人吴洋表示,未来六个月,新增供应依然充沛,主要分布在南山和福田两个区域。受疫情以及新增供应的影响,不排除部分项目会推迟交付,但新增供应总量依然可观,预计整体市场空置率将小幅上升。需求方面,若后期疫情不再反复,在来自科技和金融两大板块持续扩张的需求推动下,预计整体市场平均租金将依然保持稳定。但从项目层面来看,受新项目不断入市的冲击,老旧项目的租金将有所下调,从而导致部分片区市场的租金出现波动。因此老旧项目业主更应该关注自身的品质升级以及优质租户的留存。新旧项目更替迭代,对于企业来讲也是进行扩张以及新租的良好时机,企业可以择机而动,果断决策。

优质零售物业市场

租金保持稳定 新能源汽车热度持续升高

2022年第一季度,深圳优质零售物业市场录得一个新增供应入市——位于福田区的绿景红树林购物中心于1月份开业,为市场带来7万平方米的新增供应。此外福田中心区的卓悦中心北区也在本季全面开业,主打潮流文化,引入了多个城市首店。

新入市项目良好的租赁状况以及已有项目持续引进租户共同推动整体市场空置率在低位运行,至季末录得3.6%,环比下降了0.3个百分点。

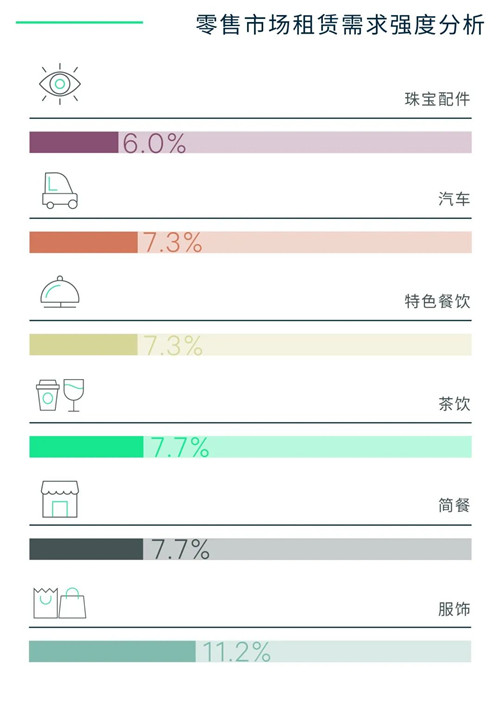

需求方面,因新入市项目较少,餐饮业态新租赁占比反超零售,总体占比超4成,特色餐饮、简餐和茶饮依然为三大细分业态来源。特色餐饮中,素食馆和椰子鸡类单品扩张较为积极。简餐方面,受资本推动的马记永兰州牛肉面连开3家。而茶饮方面,主打鲜果的野萃山及主打椰汁的椰够够积极扩张。与此同时,除本地品牌外,来自台湾的奶茶品牌Machi Machi也在万象天地开出深圳首店。零售方面依然以服饰和珠宝品牌扩张为主,值得注意的是汽车类品牌扩张热度持续高涨,共录得17个汽车品牌入市,占比超过7.0%。且打造汽车品牌专区已经成为购物中心的“共识”,多个购物中心均在本季引进多个汽车品牌。汽车品牌丰富度也在进一步提高,英国高端汽车品牌LOTUS NYO在本季进入深圳。

首店经济持续,单季共录得17个品牌首入深圳,高度聚集于卓悦中心北区和万象天地。卓悦中心北区引入了4家华南首店,分别为M8 BISTRO、奉天小馆、雍雅合鲜餐饮、法国一星米其林餐厅L'Avenue,同时还有全国首家山池咖啡。L'ARTISAN PARFUMEUR和PENHALIGON'S高端香水品牌也分别在万象天地开出了深圳首店。

疫情波动下,深圳多区暂停堂食以及政府要求停止一切非必要流动和活动,倡导居家办公,对深圳实体购物中心市场确实带来短暂的影响,但在此情况下商家通过小程序推送外送服务的经营模式及对于疫情快速有效的控制,大多数购物中心的租金在本季并未出现下行,整体市场平均租金环比持平,至季末录得每天每平方米19.9元。

CBRE中国区战略顾问部|商业咨询负责人钟廉军表示,未来六个月,预计将有超40万平方米的新增供应进入深圳市场,分布在不同的区域,市场将迎来联想集团的后海汇以及深圳首个天河城入市。若后续疫情不再反复,随着消费回升叠加未来项目良好的预招租成果,预计整体市场的空置率将依然保持低位,市场平均租金持续增长。优质的购物中心预计将继续积极地进行租户调整以保持其竞争优势。随着市场总体项目数量的不断增加,新品牌也将更加受到市场欢迎,在无法引进高端品牌的情况下,首入潮牌将成为较好的替代选择。而热度持续的新能源汽车业态在双积分、碳排放、车型进步等因素的推动下,将在较长时间内保持较高活跃度。但与此同时,我们建议应密切关注新一轮全国疫情对店铺拓展和新商场开业的直接影响。

物流仓储市场

项目正常运营 供不应求推动租金继续上涨

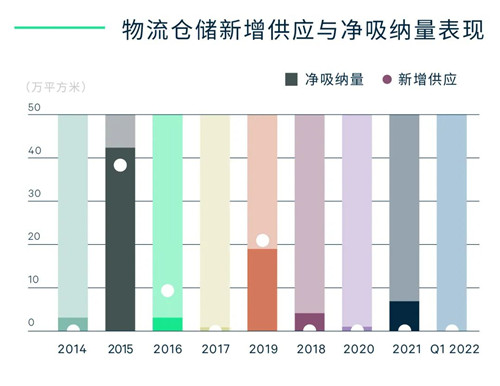

2022年第一季度,深圳优质物流设施市场连续3年半未录得新增供应入市,供应紧缺持续。

季内的需求主要来自电商和第三方物流,大部分项目出租率稳定,多个项目依然保持满租状态。与此同时,依然监测到大面积的来自第三方物流和制造业的租户在积极寻租,有头部电商在深圳未寻得大面积的仓储空间转而落位东莞。疫情期间的短暂封控虽然导致部分仓库业务暂停,跨境电商时效有所延迟,但整体来看,各大港口业务依然正常运转,大部分仓库出租依然保持稳定,整体市场空置率环比无变化,保持在0.4%的历史低位。

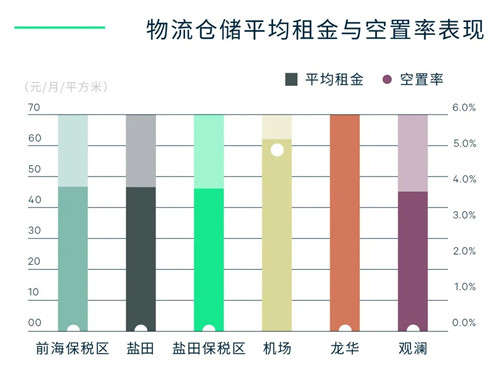

供不应求的状况继续推动市场平均租金持续增长,环比录得0.5%的增长至每月每平方米47.7元,其中非保税物流园由于项目的稀缺性,租金增长明显。

CBRE深圳顾问及交易服务部|产业地产负责人陈剑锋表示,未来六个月,预计仅有一个新增供应入市,为位于龙岗区的普洛斯物流中心,总体建筑面积约13万平方米,整体市场供不应求仍将持续。需求方面,在政府多管齐下的管控策略下,疫情得到了有效管控,来自电商(包括跨境电商)和第三方物流的需求将依然保持稳定增长,因此整体市场将呈现租金稳定增长、空置率低位运行的市场态势。鉴于此种情形,一些租户在深圳无法寻得优质高标仓空间的情况下,将会转向厂房类的单层仓,甚至楼仓来进行替代,也会有部分需求继续外溢至周边的东莞和惠州等城市进行布点。

投资市场

写字楼成交继续担纲主力 数据中心类物业录得交易

2022年第一季度,深圳大宗交易市场保持了一定的活跃度,共录得5宗大宗交易,包括4宗写字楼交易以及1宗数据中心的交易。单季成交总额共人民币33.4亿元,环比和同比均有所下降。

写字楼交易继续引领市场,为单季大宗交易市场贡献了77.4%的交易额,包括3宗散售型成交以及1宗整栋交易,其中3宗散售型成交均发生在前海新落成的写字楼项目,均以资产交易的方式完成。而位于梅林的恒深影联合大厦则以股权交易的方式达成,同时也创造了本季单宗交易额的最高纪录,共约17.3亿元。季内写字楼交易的买方由实业公司、资产管理公司、电子公司和生物医药公司构成,购买的目的均为自用。

值得注意的是,本季录得一宗数据中心的交易,为上海万国数据以7.5亿元购买了位于深圳观澜的一个数据中心,该数据中心卖方中国新电信集团为一家香港公司,出售的理由是为了回笼资金。

CBRE深圳分公司董事总经理吴伟冬表示,未来六个月,随着房地产宏观调控政策的影响,预计会有房地产公司和大型综合企业因战略调整,考虑出售部分物业以获取现金流,市场上可售物业将增多,整体大宗交易市场活跃度将进一步提升。其中,写字楼市场的高位供应持续更是将带来写字楼散售及整售交易的增加,使其继续担纲市场成交主力。值得一提的是,随着市场上M0可售项目的逐渐增多,鉴于其对比商业写字楼的价格优势,预计该类物业的大宗交易谈判以及相应成交也会随之逐步显现。此外,工业类物业将依然凭借良好的租金表现、单体投资额较小且可以通过REITs退出以及可以进行城市更新实现增值等特点而成为投资者追捧的对象。

来源:世邦魏理仕

编辑:wangdc