����2022���һ���ȣ��������鷴�������ڷ��ز��г�����һ����ս��д��¥��������Ż����������������½������ߴ�ʩ������ʹ����������Ŀ��Ӫ��ѹ��ȫ��ƽ�����С���µ���סլ�г����棬�ܴ��ڼ��ڼ�����Ӱ�죬�����߿���������Ƴ٣�ȫ�гɽ���������½���

��������д��¥�г�

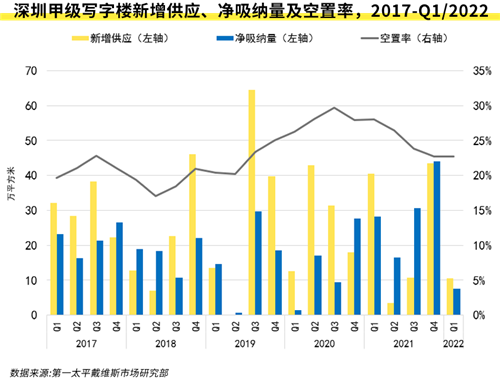

�������������������� �������������½�

������һ���ȣ����������ܱ��������������Ż�����֮�����г�������ԭ��ӽ�ͣ�ͣ�ȫ�м��Ⱦ������������½�82.8%��¼��7.6��ƽ���ס��ܴ�Ӱ�죬ȫ��ƽ���������������ĸ������½����ٴλ�����0.1���ٷֵ㣬��22.8%��

�������ڣ��ܲ�����Ŀ���ٵ�ȥ��ѹ���Լ����ڰ�������������Ӧ��Ӱ�죬ҵ�����̬��������ȫ��ƽ������������ÿƽ����ÿ��182.9Ԫ�����ָ�������½�0.9%��ͬ���½�0.6%��

����δ���������ڰ�������������Ӧ�����鸴����Ӱ�죬�г��Խ����ٽϴ��ȥ��ѹ����ȫ�п�����Ԥ���ٶ�������ƽ������Ͻ������µ���

�������������г�

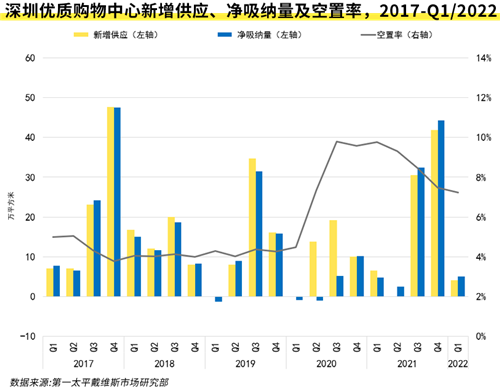

�������������ܱ��������� ����ҵ����Ӫѹ������

������һ���ȣ��ܱ��������������������г����ٷŻ���������ҵ�г�������ܳ�����г�������ֽ�ƽ����������ˣ������Ŀ���Ż�������������У�λ��������ɽ�IJ�����Ŀ½��ӭ���������Ʒ�ƿ�ҵ�����ţ���Ŀ��פ�����������ƶ�ȫ��ƽ�������ʻ�����0.2���ٷֵ㣬��7.2%��

������������������Ŀ������������������ߴ�ʩ�����Ŀ��Ӫ��ѹ��ҵ���ʶ��µ���𡣽�����ĩ��ȫ��ƽ�����¼�������ÿƽ����ÿ��629.3Ԫ�����ָ��������0.3%��

�����ڶ����ȣ����ű����������ܿأ�Ʒ�����Ż�Ͻ��ָ���ȫ�п��������������½����ܴ��ƶ������ӱ����˿ں��������ͷţ������г���Ŀ��Ӫ���ֽ�����������ȫ��ƽ����������ϵ���

��������סլ�г�

�������ڼ��ڵ�������Ӱ�� ȫ�й�����������뽵

������һ���ȣ��ܴ��ڼ��ڼ��г������̴���ů��Ӱ�죬�����̼����Ƴ���Ŀ����ʱ�䣬ȫ�й�Ӧ��������½�88.2%����29.3��ƽ���ס����ڴ��ڼ�����ֿ�����Ƴ٣����������һ������ij���Ӱ�죬ȫ�гɽ���������½�35.8%����86.5��ƽ���ס�

����������������ɽ����ռ�������ػ�������29.6���ٷֵ㣬ȫ�гɽ�������˽ṹ�Ի��������������ÿƽ����71,375Ԫ��

���������������ʻ������ͷŻ�ů�źţ��ɽ����Ͻ��湩Ӧ��������������⣬���ȵؼۡ��ȷ��ۡ���Ԥ�ڡ���Ϊ��������Ԥ������һ��סլ�۸�����ά�ȡ�

������Դ����һ̫ƽ��ά˹

�༭��wangdc