优质写字楼市场

头部需求支撑平稳开局 租金小幅回落

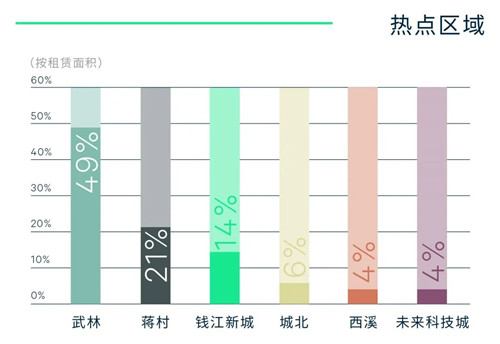

第一季度写字楼市场未录得新增供应入市。需求受到前期疫情管控和年关推迟等影响,整体较预期平淡,同时季内TMT和地产为主行业整顿,出现不同程度退租,其中不乏节约成本策略驱动下搬迁至周边商务园区市场或新项目的情况。由此,当季写字楼净吸纳量历经去年历史高峰之后明显回落,录有3.3万平方米,环比下调77%,为两年以来单季新低,空置率环比微降0.1个百分点至17.7%。主要压力来自于新兴商务区租金相对较高的写字楼地段,包括未来科技城、蒋村、钱江世纪城等,武林则因几笔较大面积成交落地季内引领全市去化。

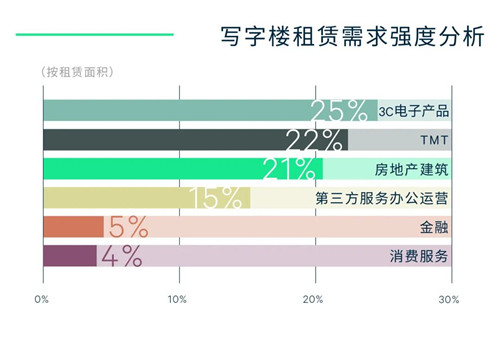

行业需求方面, 3C电子产品类成为当季首要需求来源,包括头部电子科技公司以较大面积于武林新设部门;TMT因受监管收紧影响动能持续放缓,退居其次,季内以软件开发、物联网、通讯细分领域居多,除了在城西各板块间搬迁流动外,钱江新城和武林亦录得升级扩张的案例;而以建筑设计类为主房地产类需求仍较活跃,布局蒋村、武林、钱江新城子市场;此外,第三方服务办公运营亦于杭城稳健布局。尽管第一季度主力行业需求录有中大面积段成交案例,但纵观全市500平方米以下小面积成交数量占比超五成,较去年第四季度提升33%,且以现有内资租户搬迁扩租为主导。区位表现来看,武林当季表现特别亮眼,大面积新设扩租需求落地;蒋村则是部分新项目带动版块内搬迁需求,但与未来科技城受挫于TMT整顿的压力,区域整体去化较为平淡;钱江新城受多元需求如金融、房地产、消费品制造业等带动中小面积搬迁成交较活跃,其中不乏来自滨江、未来科技城等新兴商务区的区位升级,不过地产基金和教育等行业退租也给该市场整体表现带来一定影响。由此,受需求放缓和行业调整影响较大的新兴商务区影响,整体租金有所回调,环比下降0.1%,至每月每平方米118.3元,而核心及次级商务区因差异化行业需求带动租金相对稳定。

CBRE杭州顾问及交易服务部|办公楼负责人王晓晨表示,第一季度杭州写字楼市场表现较为分化,主要受到前期疫情反复和部分行业调整需求放缓的影响。然而承接政策扶持的高科技企业需求相较稳定,随着三月本地商务活动恢复常态,预计第二季度市场将有所回暖。展望未来六个月,约有60万左右新增供应投放市场,主要位于新兴商务区如钱江世纪城、滨江、西溪等板块,充沛的供应有望满足TMT等创新型企业集聚提供能级提升的办公需求。考虑到后续亚运会的召开相关审批流程放缓等因素影响,业主应考虑采纳灵活租赁策略、随行就市加速吸引需求落定,与此同时,在抵御疫情不确定性的多重考量下,绿色楼宇、物业灵活性和办公场所使用率也将在中大型企业优化办公选址中受到进一步关注。

优质零售物业市场

潮流首店云聚 打造杭州独特商业标签

第一季度杭州零售物业市场未录得新项目交付。空置率环比下降0.2百分点至2.0%,净吸纳量录得1.2万平方米。核心商圈租金上涨拉动全市购物中心首层租金稳中微升,环比上调0.2%,报每天每平方米人民币21.7元。

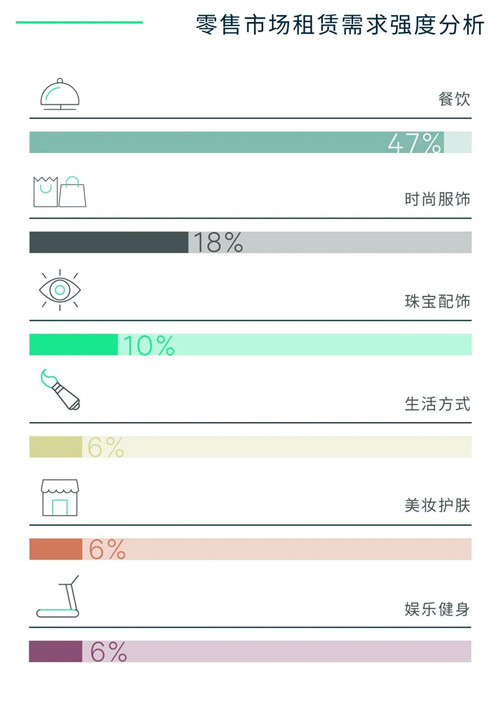

餐饮依旧主导市场需求,占比47%,其中包括传统中餐、咖啡茶饮以及烘焙甜品在内的多样品类扩张积极。咖啡茶饮品类中,包括代数学家、GREYBOX以及M Stand在内的咖啡连锁品牌本季度均录得扩店,而来自西安的国潮茶饮品牌茶话弄亦布点积极。近年竞争火热的烘焙甜品赛道更是创新升级,新潮品牌不断涌现,新式点心品牌菓也点心工厂全国首店入驻杭州来福士广场,酥里茶点升级首店落户滨江宝龙城。此外,创意料理Tomacado花厨浙江首店落户湖滨银泰in77,悦己型消费新业态于杭州加速发展。

时尚服饰业态需求占比18%,潮流服饰品牌NO ONE ELSE杭州首店以及浙江首家Nike beacon 1200入驻湖滨银泰in77。珠宝配饰品类需求亦较为亮眼,年轻一代消费客群对于黄金的喜爱推动如CRD和老庙古韵在内的品牌持续扩张。此外,培育钻石品牌Light Mark加快其线下布局,杭州首店亦于湖滨银泰in77亮相。值得一提的是,凯德旗下创新复合式商业空间Bridge+ Spark本季度亮相杭州来福士广场,其独特的社交及体验属性紧密连接品牌与消费者,POLYIMAGE能力有限公司全国首展也同时于此开幕。

CBRE杭州分公司董事总经理兼战略顾问部负责人何达表示,未来六个月,杭州零售物业市场或将迎来多个新项目入市,共计18万平方米,主要位于未来科技城、滨江和下沙等非核心板块。其中,龙湖杭州吾角天街预计于今年年中开幕,也是龙湖在华东的第一个轻资产商业,项目定位年轻消费群体,目标通过引进包括运动、潮玩以及三坑文化等在内的相关业态,打造下沙潮流新地标。随着优质购物中心的相继入市,非核心板块商业布局逐步完善,年轻消费力助推杭州商业多元发展,依托于互联网相关产业的发展,各类潮流首店入驻杭州,而存量项目升级以及新项目的主题定位等共同作用下,个性潮流成为杭州零售商业的独特标签。

来源:世邦魏理仕

编辑:wangdc