����2022���һ���ȣ����ݼ��칫¥�г���������Ӧ����ǰ��ѹ��������һ���ȼ����ͷţ���������������½����Ƽ���������ҵ���������칫�г������ز�������ҵ������ó����ҵ�������ɽ���ռ������������������ҵ�г����棬һ��������һ��������Ŀ����������ʱ���ƽ�ȡ�����ʱ��ҵ̬���������г������˶�Ʒ�ƺ�ʱ�г����������ԣ�����ҵ̬ӿ�ֳ��µ��г�����

�����������к��ݡ��Ͼ����人�ֹ�˾�ܾ��������ʾ����������ʱ�����Ϻ������˻ᣬ����ֵ��г���������ս����ǰ��δ�еġ�һ���ȣ������С���������δ�����귢չĿ�꣬��ȡ��������һ�߳��С����־���������ҵ�ĸ������ںϷ�չ��������չ�ԿƼ������ڡ��Ļ��������ȸ߶˷���ҵ��������չ¥��ã���Щ����2022���������������ص㣬ͬʱҲ��Ӱ�캼�����ʰ칫�г��ĸ�֣�Ϊδ����չָ���·���

�������ʰ칫¥

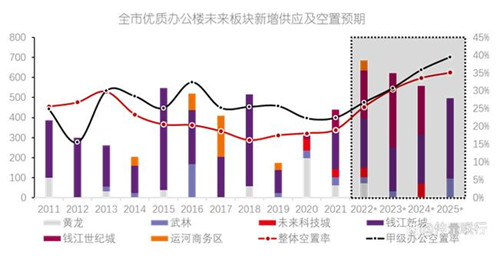

����һ���Ⱥ������ʰ칫¥�г�����һ���Ҽ��칫¥��Ŀ���У��г��������������������λ��Ǯ�����ͳǵ�������������T2��һ���Ƚ�����������Լ91,200ƽ���ף��ǻ����õؿ�����ɢ����Ŀ��һ���ȼ��칫¥��������Ӧ�����ϴ�������ɽ���ʹ�ü��칫¥�Ŀ������½���0.7���ٷֵ���21.8%�������Ҽ��칫¥���ܵ�������¥���Լ��⻧������Ǩ�����칫¥��Ӱ�죬�Ҽ��칫¥������������2.3���ٷֵ���18.3%�����ϣ����ݰ칫¥���������������0.9���ٷֵ�ﵽ20.0%��

�����Ƽ���������ҵ�����������Ҫ��Դ��һ���Ⱥ�������칫�г���������ԼΪ26,315ƽ���ס�������������ƣ��Ƽ���������ҵռ��42%�����У�����Ҫ�����ɽ����Ի�Ϊ������������Ȧ�ļ��칫¥���̴��ó�����13,000ƽ���ף����ز�����ҵһ��������Ҳ�������ԣ�ռ��������22%������������������Ǩ�������ɽ��������ƣ��Ƽ���������ҵ��Ȼ������Ҫ��λ��ռ��23%�����������Ƿ��ز�����ҵ��רҵ����ҵ���ֱ�ռ��17%��14%����һ���Ⱥ���ͻ�������Ӱ�죬������ѯ�������������������������������ɽ�����ǰ��ѹ�������ȵļ����ͷš����⣬�Ƽ���������������ҵ����������������ڳ�����

����һ���Ⱥ��ݼ��칫¥�г���������½�����3�µף����ݼ��칫¥ƽ����Ч�����Ϊ4.44Ԫÿƽ����ÿ�죬�����½���0.5���ٷֵ㡣ͬʱ���Ҽ��칫¥���Ҳ��С���»��������½���0.2���ٷֵ���3.53Ԫÿƽ����ÿ�졣�ܵ��Ƽ���������������ҵ��ѹ���Լ�ͻ������ȶ���Ӱ�죬ҵ�����г�Ԥ�ڲ����ֹۡ����⣬����ҵ����ȡ�Լۻ����������ԣ�Ҳһ���̶�������˼��칫¥�г�ƽ������½�������

����2022�����ʰ칫¥�г�չ����2022���˻Ὣ�ڽ�������ں���ʢ����С�����Ӱ�죬�ֽ���ʩ����Ŀ�����ڶ����Ƚ���֮ǰ���������ݰ칫¥�г���ӭ��һ����Ӧ�߷塣���˻�ľٰ콫�����������ݳ���֪���ȣ�Ϊ�칫�г�����������ͬʱҲ�����������ս�����˻��ڼ���������Ա�������⻧װ�ȶ����ܵ��ϸ�ܿأ���ҵ��������Ҳ���ܸ�ʱ���ߵ�Ӱ�죬Ԥ�������ȵ����ɽ�������С���½���

����ͳ��ȫ�꣬����Ԥ����68��ƽ����������Ӧ������12��������Ŀ���С���������Ŀ��Ҫ������Ǯ���³Ǽ�Ǯ�����ͳǰ�飬���м��칫¥�г���������Լ27��ƽ���ס��ϴ��������Ӧ�����¿����ʳ�ѹ������Ԥ�ƺ��ݼ��칫¥�Ŀ�������2022��ﵽ26.8%��ͬ������5���ٷֵ㣬�ﵽ�������������ˮƽ��δ�����꣬Ԥ�ƺ��ݰ칫¥��������Ӧ��ʼ�ձ��ָ�λ�������������2023���������30%���ϡ�

�����������к�����ҵ�ز����ܼ������ٱ�ʾ����2022��칫¥�г������Ǿ�����ս��һ�ꡣ���ʴ��IJ��ȶ����Ƽ���������ҵ���������������ز���������ҵ�������ս����Լ�������ҵ�����Ե�����������״��������ҵ�������г���Ԥ�ڡ����⣬����������ӦҲ��Ӱ��ҵ�������ģ�����Ԥ���г�ƽ���������ֶ����»�������

��������������ҵ

����ʱ��ҵ̬����ǿ����������ЧӦ�������������ٷŻ�������ҵ̬��ʽ�����ḻ��ϲ��ռ���̽�פ�̳�����ҵ̬������ʱװ��ҵ��Ȼ��������������ռһ�����¿�ҵ���̵�33%������Dz�����ռ��26%�����ؽ��ϼ��������½���ʱ�м���װҵ̬�ϣ��˶�Ʒ�Ƶķ����µ��Լ����ᳱ�Ƶ�������Ϊ���ԣ������й���������̤�ȹ���Ʒ���Լ�����Ʒ�ƣ�����Nike beacon 1200�ں���in77 A���������㽭�ꡣ�ݳ�Ʒ�Ƶ���������ǿ����Gucci�ں���in77���ŵ���������⣬�������Ҳ��������װTHOM BROWNEҲ�ڱ����ȿ�ҵ��������ҵ������ȥ������ͷ���һ�֣�һ�������ŵ��������ӣ���ЧӦ�����������紴�⺫�����������ں��ݵ�����ַ�������ġ���������Ӱ�죬���еIJ���Ҳ�������ࡣ

�������⣬�����г���һ����Ȥ������ҵ̬��һ����չ�����µ�����ϲ��ռ䡢�ѿ����ݳ����ؿ�ʼ��פ�̳������к���in77 E���������ɹ�ϲ��ռ䣬��Ҫ�����ѿ���ƴ�̵��ݳ���ʽΪ������Ϫ��̩���¿�ҵ�Ķ���ϲ��ռ䣬һ���Ժ��ݻ�Ϊ�����ѿ����ݳ����ء�

����һ���Ƚ���һ��������Ŀ���У���������ʱ���ƽ�ȡ�λ��Ǯ�����ͳǰ��ij�����D+PARK����3��4�տ�ҵ��Ϊ�ð�����35,000ƽ����������������ҵ�����ʴ�85%������Ŀ������һ���̶����ֲ���Ǯ�����ͳǰ�������̳��Ķ̰塣����3�µף�����ȫ������������ҵ�Ŀ�����ά����7.2%�����ϼ��Ȼ�����ƽ�����У�ȫ�й������ĵ�ƽ�������ʱ�����8%���ң����ٻ��Ŀ�������������0.1���ٷֵ�ﵽ��1.4%����ϸ���г�����������������Ȧ�Ŀ��������ƽ�ȣ������Ǻ�����飬������������ۣ����Լ������ŵ�����������������½���3.6%����Ǯ���³���Ȧ�������Ƿ�ѣ����ֹ��̻�Ʒ�Ƶ���������������������

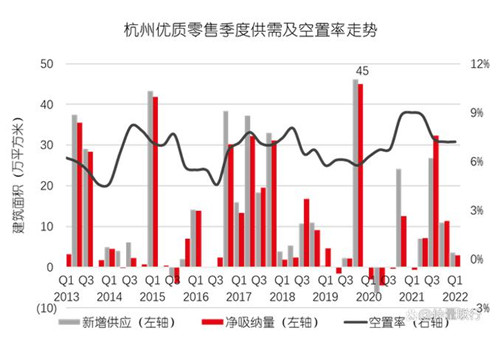

����һ����������ҵ�г���������½�����һ���Ⱥ���ͻ�������Ӱ�죬ȫ��������ҵ��������½����ײ㾻��Ч����½�0.1���ٷֵ���18.05Ԫÿƽ����ÿ�죬ͬ���½�0.3���ٷֵ㡣������Ȧ�����г�ƽ������Ч����30.2Ԫÿƽ����ÿ�죬���ϼ��Ȼ�����ƽ�����Ǻ�����Ȧ�������������µ����ƣ�����Ч����½�0.1���ٷֵ���12.85Ԫÿƽ����ÿ�졣

����2022��������ҵ�г�չ����2022�꺼��������ҵ�г�Ҳ��ӭ��һ����Ӧ�߷壬Ԥ��������Ŀ�������ﵽ56��ƽ���ס�������Ԥ����6������Ŀ���У��Թ�������Ϊ������Ҫ�����ڱ������Ƕ����DZ��ȷǺ�����Ȧ�����������Ԥ���Խ�����ƽ�ȣ���7%-8%֮�両����Ԥ��2023���Ժ�������Ӧ����Ҫ�����ں��������Ը߶˹�������Ϊ��������Ԥ����2023�꽻�����������K11��Ŀ��2024�꽻�������ְ��ĺ�¡�㳡���Լ�2025�꽻���Ľ��ӻ�IFC��Ŀ��Ǯ�����ͳǰ���SKP��Ŀ���߶�������Ŀ���������н���Ч��ǿ���ݸ߶������г��ľ���ЧӦ��δ�����ݽ�ӭ������Ȧ���ٻ���š��ľ���

������Դ����������

�༭��wangdc