优质写字楼市场

产业热潮迸发需求新动能

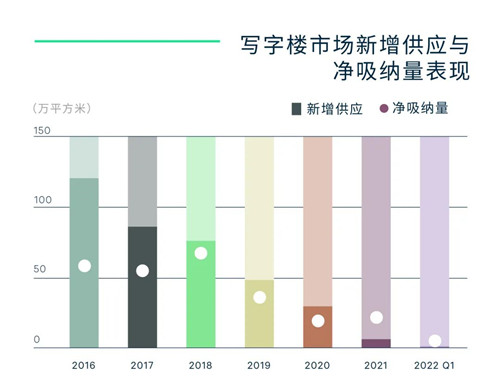

2022年第一季度西安写字楼市场仅录得一个乙级项目——中铁·立丰国际广场入市,为市场带来2.7万平方米新增供应,推动市场总体量上升至684.7万平方米,其中甲级写字楼体量仍保持在169.1万平方米。需求方面,季内净吸纳量虽较去年同期有所下降,但环比上升1.5倍,录得逾5.2万平方米,全市写字楼整体空置率环比微降0.5个百分点,至32.6%。租金方面,由于教育退租潮仍在持续,部分项目仍持续调低租金预期,故本季度甲级写字楼市场的可比租金环比下降0.2%。

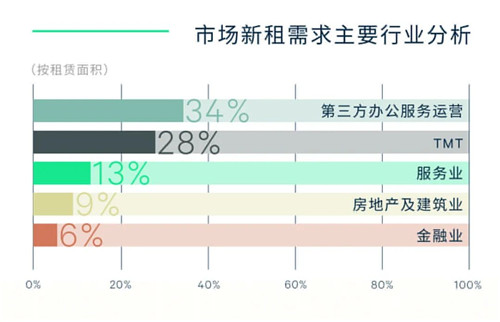

机会窗口引发结构变动,行业变革衍生需求新动能。本季度,在经济增速放缓及疫情反复的叠加影响下,甲级写字楼需求有所放缓。其中超过52%的新租面积均为2021年底签约。按需求行业来看,本季度主导需求出现变动,第三方办公运营商新租需求突增,占整体新增租赁需求的34%,成为办公需求的主要来源。受疫情反复影响,租户对物业组合灵活性的重视程度逐步提升,部分出于规避短期内不确定性的需要,但更多是基于战略层面的考虑,因此,共享办公在租户资产组合中的重要性持续提升。受此影响,自2021年开始,第三方办公运营商再次开始活跃在西安甲级写字楼市场,并把握住行业震荡带来的机会窗口,迅速布局退租面积较大的优质项目。合计新租面积约1.6万平方米。其次,来自TMT行业的需求仍保持韧性,占新增租赁需求的27.8%。然而,随着科技企业更多地从模式创新回归到底层技术研发和企业服务应用的发展路径上,人工智能和云计算等细分需求进一步释放,成为TMT行业主要需求来源。同时,随着元宇宙概念的持续升温,西安作为硬科技之都,在高度密集的科教智力资源以及持续优化的人才发展环境等突出优势的加持下,已得到大部分元宇宙底层硬件各细分领域制造商的青睐。随着元宇宙热度的持续走高,相关科技细分领域的需求也将在未来成为需求持续增长的新动能。

此外,随着西安经济社会步入高质量发展的“快车道”,经济活动的活跃也为法律服务、企业服务外包等行业的发展创造了契机,刺激专业服务业的租赁活跃度提升。本季度,服务业新增需求占比为13.2%,来自专业服务行业的需求已成为西安写字楼市场的稳定需求来源。

展望未来,2022年西安优质写字楼市场预计迎来约36.4万平方米的新增供应,其中超八成为甲级写字楼,且均是位于核心商务区的标杆项目,高品质楼宇有望作为西安招商引资的载体吸引更多优质企业进驻。需求方面,科技、金融等引擎行业的办公需求预计继续增长;此外,在以内循环为核心的背景下,都市圈获批、消费容量扩张,将衍生基建、贸易、交运物流等行业的办公需求。

CBRE西安顾问及交易服务部|办公楼负责人孙奇表示,在疫情反复和部分行业调整需求放缓的影响下,西安写字楼需求增长压力犹存,但随着西安都市圈的正式印发或将加速西安城市建设进程,房地产产业链上相关的基建、市政、工程等领域的国资背景企业未来或展现扩张意愿。同时,随着租户在租约灵活性及不动产管理品质上的关注及诉求进一步提升,引入第三方办公运营商或成为写字楼业主应对需求转变的手段,来自第三方办公运营商的需求或将持续。西安写字楼市场仍具潜在需求增长动力。

优质零售物业

需求分化推动市场转型

2022年第一季度,西安优质零售物业市场仅录得一个奥特莱斯项目——静安荟生活奥莱入市。传统零售物业市场未录得新增供应。受年初疫情影响,实体店的暂停营业和地区旅游业停滞等因素让城市消费活力有所下降。部分高空置率项目雪上加霜,空置率持续走高。同时,在品牌策略及业主调改等因素影响下,季内录得如超市、影院等生活和体验类业态的大面积租户退租案例,致使市场空置率环比上涨0.2个百分点至8.1%;全市购物中心首层平均租金环比下跌0.2%,至每月每平方米269.3元。

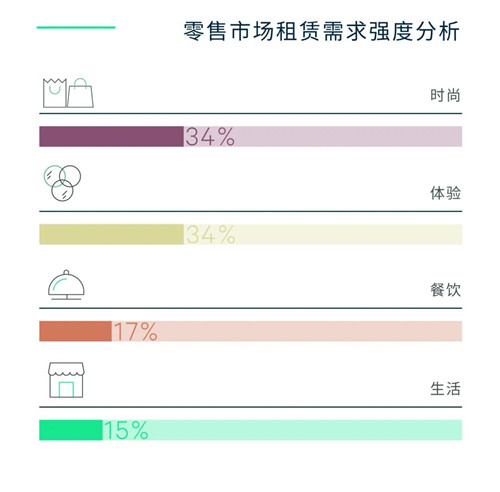

需求“K型分化”凸显,零售市场进入转型窗口期。新能源汽车、美妆集合店及国产运动品牌等热点需求仍保持活跃,多店布局。在油价上涨及新能源汽车补贴政策到期等因素的助推下,新能源汽车赛道迎来新一轮购买力的释放,新能源汽车品牌更加积极进驻购物中心。2022年一季度,西安零售市场录得如蔚来、小鹏、赛力斯等新能源汽车品牌的积极布局。其中,如凯迪拉克、广汽、奇瑞等传统车企的新能源汽车展厅也持续进驻购物中心。此外,随着核心区位头部购物中心新能源汽车展厅趋于饱和,如零跑汽车、广汽埃安等新能源汽车品牌积极下沉非核心商圈的社区项目,精准寻找客源的同时持续增加消费接触点。同期,颜值经济的消费文化带动美妆品牌继续扩张,成为购物中心提升品质以及进行差异化竞争的重要选择,如黑洞、WOW COLOUR等美妆集合店均在本季度开出新店。另一方面,冬奥余温推动国产运动品牌持续扩张,鸿星尔克等品牌季内均开出多家新店。

而作为主力店引入的快时尚品牌在经历长期需求疲软后,于本季度出现集中闭店。Zara季内连关两店,位于老城根G-Park的西北旗舰店也将于年内闭店。H&M旗下的MONKI已于季内退出西安市场。随着老城根G-Park、大融城等项目主力超市在季内闭店,西安零售市场或将迎来新一轮集中调改期。以超市、百货、快时尚等业态为代表的单纯强调大面积的主力店或将逐渐被取代,腾出的面积或将被切分成多个或几个小面积店铺,分给迎合新的消费潮流、租金坪效贡献率更高的品牌业态。地区首店、品牌概念店、全新概念店等备受业主青睐的店铺形态将更多的出现在西安零售市场,推动西安零售市场的转型升级。

展望未来,在疫情影响下,部分项目或将因工期、招商等原因推迟入市时间,故2022年西安零售物业市场或将迎来仅15.2万平方米的新增供应,并主要集中在下半年。相较于封闭式购物中心,社区商业特别是露天式项目疫后迎来开发新机遇,如未央168街区等项目均实现较高预租率。另一方面,开发商继续通过拿地自建、轻资产、存量改造等多种方式加码西安,进一步推动供应端的多元化呈现,渐成长期趋势。

CBRE西安及郑州顾问及交易服务部|商业负责人何易峰表示,在疫情反复的情况下,零售项目频繁暂停营业及消费者减少外出等因素使西安商业市场在2022年初依旧面临巨大挑战。如何通过业态调整、品牌引入、布局线上业务以对抗疫情带来的影响是商业项目亟待解决的问题。品牌层面来说,疫情及外部因素的影响下,品牌布局策略出现波动,大型连锁餐饮品牌持续收缩份额、新能源汽车赛道持续升温、线上新消费品牌则在资本加持下逆势布局,未来零售市场或将被注入更多新鲜血液,迎来更多新业态新模式。

投资市场

城市利好激发城市活力

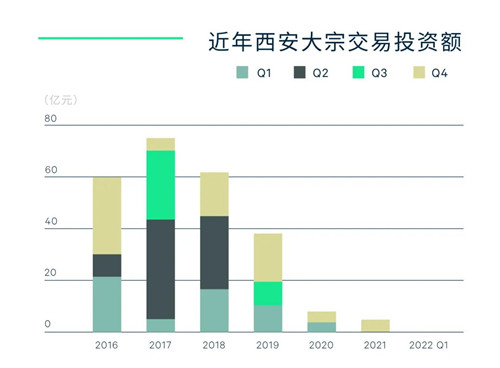

2022年第一季度西安市场未录得大宗物业成交。在物业收购类型层面,由于具备稳定的投资回报、良好的升值空间等特征,写字楼仍是最受欢迎的投资标的。随着长期租赁需求持续增长,热点区域的存量及在建写字楼对投资和自用需求的吸引力将明显增强。市场参与主体方面,卖方主要为开发商,而买方构成依然是如西安城发,曲江金控等本土国企或险资。与此同时,在严峻的房地产宏观环境下,部分不善运营商业项目的本土开发商,已开始寻求将整体项目打包出售的机会。此外,西安城市更新进程的加速将使更多位于核心区位的零售项目迎来投资机遇。

CBRE西安投资及资本市场部负责人郝亚文表示,都市圈的批复将加快城市建设的进程,西安作为国家中心城市的发展能级与竞争力也将得到提升。同时,作为核心城市的聚集效应将推动西安产业载体高质量的发展,相信在新一轮的政策利好下,将有更多的机构和资本会从关注转为实际投资。

来源:世邦魏理仕

编辑:wangdc