����2022���һ���ȣ��人���ʰ칫¥�г�ӭ���߸�����Ŀ���У��г���һ����ѹ�����������人���Ͼ������ݷֹ�˾�ܾ��������ʾ����2022��һ���ȣ��人���ʰ칫¥�г�ӭ����ӦС�߷壬���屣��ƽ�ȣ�TMT��ҵ�����������������������ʳ�Ч���š�������������ҵ�г����棬�人���óǵĿ�ҵ��˹�����ij��������������ҵ���հף���Ϊ���óǿع������人������ҵ��Ŀ��

�������ʰ칫¥

����2022���һ�����人ӭ����ӦС�߷壬�߶��칫¥�������С�һ���ȣ��人���ʰ칫¥�г�¼���߶��칫¥���У�ȫ��������ӦԼΪ42.7��ƽ���ס�����λ�ڽ��������ļ���Ŀ�к����ĵ�����Ϊ�г�������7.6��ƽ����������Ӧ���Ҽ������еİ칫¥��Ŀ���ȷֲ��ں����ؽ�����Ŵ����������������г������������Χ��һ����ǿ������3��ĩ���人���ʰ칫¥�������ﵽ724.6��ƽ���ף����м��칫¥������Ϊ237.4��ƽ���ף��Ҽ��칫¥������Ϊ487.2��ƽ���ס�

����TMT��ҵ������������������ҵ�����ȶ���һ���������鼰���������ص�Ӱ�죬�г�����������ϼ��ȣ���Ծ�������½��������������������ʺ�ҵ�����õ��ȶ�������������Ŀ��������ʽϵͣ�ȫ�а칫¥���������ﵽ19.6��ƽ���ף��������ϼ��ȳ�ƽ�����м��칫¥��������Ϊ2.1��ƽ���ף��Ҽ��г��ľ�������ԼΪ17.5��ƽ���ס�

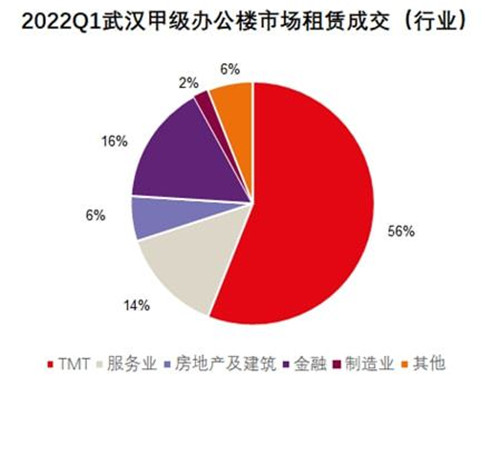

������ֹ��3�µף��Ƽ���������ҵ�ڼ��칫¥�е���������ռ��ͬ��������ռ���ܳɽ�����56%�������������г������й�Ȱ�������Ȼ��Ծ��¼�ö���1000ƽ�������ϵĴ��ڽ��ף���������ͷ����ҵ������ҵ�����ҵ��Ϊ�人������������ҵ��һ���ȱ�������ȶ�������֤ȯ��˾��������ҵ���������ƣ�ռ���Ƚ���ҵ�ɽ���60%�����⣬ֵ�ù�ע���ǣ�һ����ҵ�����ú�������������Լռ������������50%����Ч֧���г�����

������һ����ȫ�а칫¥�г�������С�����ǣ���������н���һ���Ȱ칫¥�г��ܵ����й�Ӧ��Ӱ�죬ȫ�п����ʻ�����1.0���ٷֵ���38.9%�����м��칫¥�г�����������1.3���ٷֵ���31.3%���Ҽ��칫¥�г������ʻ�������0.6���ٷֵ㣬�ﵽ42.3%������棬�г�������ѹ��ȫ�м��칫¥����Ч���Ϊ99Ԫÿƽ����ÿ�£������½�0.4%���Ҽ��칫¥����Ч��𱣳�ƽ�ȣ�Ϊ69Ԫÿƽ����ÿ�¡�

������Դ����������

�������ʰ칫¥�г�չ����2022���人���ʰ칫¥�г���Ӧ�����ڸ�λ��ͬʱ������г���Ӱ�����ɴ��ڣ�Ԥ��ȫ�м��칫¥�г���������ӦԼ��80��ƽ���ס���������Ŀ��Ҫ�����ں�������ĺ��ڱ����ͽ�������飬��ʱ���ݵĹ���ѹ�������ʰ칫¥������Ԥ�ƻ�Ӿ������ڲ���������ʹ���ڰ��ļ��칫¥�г�������С�����ǡ�

�������������人��ҵ�ز����ܼ�������ʾ������һ���ȵ��г��ɽ���������Ȼ�ܵ�����Ӱ�죬�����人��������������ȶ����Ƽ���������ҵ������Ծ�����⣬2022����Ϊ����ĸ�����ƻ������һ�꣬������Ч�����������Լ�����ĸ����Ϊ���ʰ칫¥�г��ͷ��¶��ܺ��»�������Ԥ��2022���人���ʰ칫¥�г�����һ����ѹ�������������������˿Ƽ�������ҵ������ҵ�Լ�����ҵ�����֧���г����������ġ�ǣ���������ý��������� �����������µ��г�����

��������������ҵ

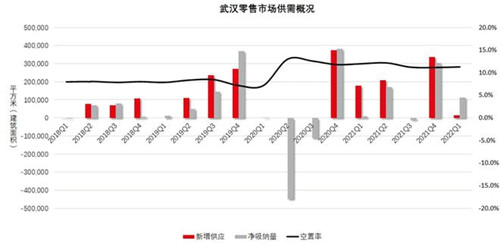

�����������óǿ�ҵ��Ϊ�人���������г�ע���µĻ�����2022��һ���ȣ��人���������г���ӭ��һ��������Ŀ��ҵ��������Ӧ13.6��ƽ���ס�������ij�������������ó��Ǵ��óǿع������人������ҵ��Ŀ���������ֲ������������������ҵ���հף�Ϊ�人����������ҵ�г�ע�����µ�����ͻ�����������3�µף�ȫ������������ҵ�г��������ﵽ794.6��ƽ���ף���������1.7%��

������Դ����������

������һ����������Ҫ�ɲ����ͷ�װ����ҵ̬֧�š�һ����ȫ����������ҵ�г�������Ϊ11.2��������Ҫ���¿�ҵ��Ŀ֧�ţ������ܵ�����ͼ�����Ӱ�죬�г���������ͻ�������ҵ̬�£���ʽ������Ȼ������������̩ʽ����������Լ��������������������ԡ����⣬ ���Ȳ���ҵ̬���ɱ��ֻ�Ծ���������ֽ�Ŵ����Ȧ�����Ȧ������SeesawΪ�����꣬������Sevenbus��LAVAZZA���������ơ�ʱ��ҵ̬�£���������Ʒ��������ȥ��ġ��곱��֮��Ծ�������½������Ӻ��ֽ�������һ�ֵ�Ʒ�Ƶ���������ҵ̬������һ����ߣ�һ����¼��Zara��Levi��s��Ʒ�ƾ�������; ������ҵ̬��ḻ��Ԫ�Ľ�Ŵ����Ȧ�ܵ�ȥ�깩Ӧ��Լ��е�Ӱ�죬һ�����г���ѹ ����������Ʒ�Ƴ������⣬������С������������ҵ̬�µ�����Դ����չ�����ڳ�����פ���������ײ㣻�������Ʒ�������ۣ���Ϊ����������Լ�Switch�������š����⣬�人����������ҵ�г���̫ЧӦ��һ�����֣������ʻ���������0.1���ٷֵ㣬�ﵽ11.3����

������������ƽ�ȣ�������С��������Ŀǰ�人����ҵ�г���������֮��Ļָ��ڣ�2021�꣬����ʵ���������Ʒ�����ܶ�6,795.04��Ԫ������������10.5%���������ԣ�����δ��ȫ�ָ���2019���ˮƽ����2019����ȣ�����ҵӪҵ��������12.4%�������ָ�������������ҵ����Ҳ�ڻ����ָ�ԭ�е����ˮƽ������һ���ȣ��人���������г�����Ч����ƽ�����ƣ�ȫ���ײ�������꾻��Ч�����0.2������380Ԫÿƽ����ÿ�¡����ܵ��������Ѷ�����Ʒ�������ٶ��Լ�δ����Ӧ������Ӱ�죬����ָ�̬�Ʊ��������н���

��������������ҵ�г�չ����2022���人����ҵ�г������������н��Ļָ�̬�ƣ����г�ѹ���̴棬��̫ЧӦ�ԡ�2022���人����ҵ�г���ӭ����һ�ֹ�Ӧ�߷壬������Ӧ�ϼ�Լ121��ƽ���ף�ȫ������������ҵ�г����������ﵽ902��ƽ���ס����м�������������Ǻ��人��ʱ���㳡ֵ���ڴ�����Ϊ�人����������ҵ�г������������顣ͬʱ�����г���һ����ѹ����̫ЧӦ��һ�����֣���Ŀ���������Լ�������Ӫ��������Ϊ����Ŀ�ĺ��ľ���������������Ԥ�ƣ�2022���人������ҵ�г����������н��Ļָ�̬�ƣ�������Ӧ����Ч��ǿ�人���������г��ľ��������������г������ٵ�ѹ���͵�����Ҳ��Ϊ���ʲ���������µĻ��ᡣ

������Դ����������

�༭��wangdc