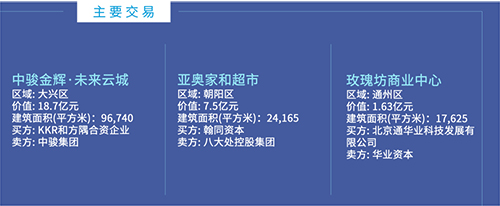

一季度北京共录得4笔交易,总成交额为29.4亿元,总成交面积约15万方。

外资买家占比高于内资买家,占总成交额的51%,其中最值得关注的是KKR和方隅的合资企业在北京大兴区完成的租赁公寓交易。该笔交易的成交价为18.7亿元,是去年5月中骏集团在公开拍卖中中标的综合开发项目的一部分。

翰同资本以7.5亿元购得亚奥家和超市的整栋零售资产,欲将该资产改造成办公空间。一季度完成的其他交易包括海淀区和通州区的两个不良资产。

租赁的持续活跃势头和自用市场重拾信心令大型办公空间的吸纳率提升。这些驱动因素还有助于加强上地、亚奥和中央商务区板块写字楼的活动,预计未来几个月将有投资交易完成。随着对医疗服务和相关因素的需求不断升级,商务园区写字楼市场的前景依然乐观。我们认为,由于买家将继续受益于有利的政策和强劲的经济增长,按成交金额衡量,商务园区板块将保持热度。

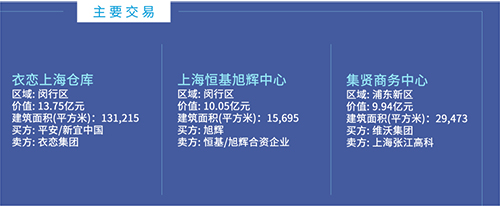

一季度上海共录得13笔交易,总成交额近60亿元,总成交面积约24万方。

写字楼和商务园区板块完成8笔交易,总价值36.6亿元。分别占总成交额的33.2%、27.9%。

自用买家依然活跃,贡献6笔交易,占总成交额的55%。其中旭辉集团以约10亿元总价购买了虹桥旭辉中心作为其总部自用大楼;维沃移动通信(VIVO)以约9.9亿元的总价收购了张江集贤商务中心3幢。

物流交易方面,平安和新宜以13.8亿元的总对价从衣恋集团手中购得衣恋上海仓库。

与新经济领域相关的资产类型,如物流、数据中心和商务园区,尤其是生物医药园区,备受追捧。我们预计自用买家将保持活跃。此外,租赁公寓领域也有望获得投资人更多关注。

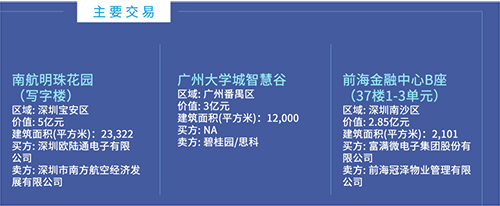

一季度深圳完成2笔交易,总价值7.85亿元。广州录得1笔交易,价值近3亿元。

深圳方面,深圳欧陆通电子以5亿元购得南航明珠花园写字楼。另一笔涉及自用买家的交易是前海金融中心的一整层楼,以2.85亿元售出。

广州方面,大学城智慧谷的一整栋写字楼以近3亿元的总对价成交,供买家自用。

广州市场中央商务区的写字楼和商务园区将保持对买家的吸引力。深圳方面,投资者预计将继续在物流板块以及写字楼和商务园区写字楼寻求机会,后者也吸引了自用买家的兴趣。

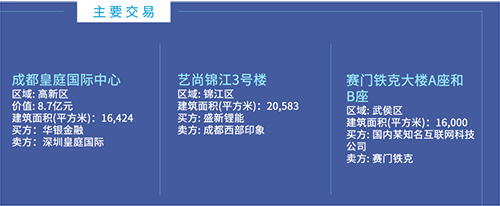

成都方面,国内买家在写字楼领域依然活跃,共完成3笔交易,价值约15亿元,总成交面积近90,000方。西安一季度未录得大宗交易。

成都方面,华银金融以总对价8.7亿元与位于高新区的皇庭国际中心完成股权合作。盛新锂能购得艺尚锦江3号楼作为其成都总部。赛门铁克成都公司将其位于高新区天府四街的两栋办公楼出售给国内某知名互联网科技公司。

我们预计成都的自用买家和投资者将保持活跃,并专注于写字楼板块的机会。西安方面,机构买家将优先考虑核心区的收益型写字楼资产。

来源:高力国际

编辑:wangdc